Jinko Solar vor einer Neubewertung ?

Letzte Woche Donnerstag hatte ich meine erste Augen OP ( Grauer Star mit 49 ) was schon sehr Krass ist als junger Hüpfer unter den Altvorderen.

Dennoch bat ich abends mit verschwommenden Augen meine Gattin mir die Kurse zu sagen . Da alles schön im plus war, leitete ich den Verkauf ein weil ich nicht wusste wie ich die kommenden Tage reagieren kann.

Gewiss es wurde nur ein Auge Operiert aber dank Schmerzen ging es auf beide Augen mit den reiben und rubbeln hin und her bis ich nichts mehr sah.

Heute wo ich halbwegs wieder kucken kann, bin ich heilfroh über meine Entscheidung am Donnerstag.

Ich bin auch überzeugt von Jks / Csiq und Trina aber habe doch bis jetzt jede Welle des letzten Jahres mitgemacht und fast immer gehalten wie blöd.

Viele Gewinne verschenkt, viele Verluste realisiert und immer zu früh gekauft oder zu spät verkauft ist die Norm bei mir.

Man schafft es halt nie mit der Punktlandung.

Überzeugung ? Na klar aber Geduld ist eine Tugend und da fehlt es mir gewaltig.

Eins ist mir bei dem ganzem Gezocke klar geworden, wenn man halb blind ist auf den Augen wird man vorsichtiger, diesmal ging es gut.

@all:

boerse online hat einen Artikel zu Solarwerten verfasst und u. a. auch Jinko Solar erwähnt. Steht zwar nichts neues drin, aber hilft sicher etwas, den Bekanntheitsgrad zu steigern.

http://www.boerse-online.de/nachrichten/aktien/...bedeutet-1000530526

Gruß MrCh

Jinko Solar – Another solid performance with 20% plus gross margins.

Solid pipeline of projects and faster growth than peers.

Vertical integration, low production costs and wide geographic footprint makes it a top pick.

Jinko Solar (NYSE:JKS) is amongst my favorite stocks in the solar industry space. The stock has faced a sharp decline in its stock price due to the fall in the crude oil prices. However the company gave another good set of quarterly results, which showed steady performance in margins and sharp growth in solar panel shipments.

The company is now the world's third largest module shipper, with 2900 MW shipments in the last year.........

......

The solar industry should expand by 10-15% annually for the next 5-6 years, as solar electricity costs have reached grid parity in many places and governments look to promote renewable energy for climate change mitigation. Jinko Solar has been growing faster than the industry in the past few years and there is no reason why JKS should not be able to grow in the 15-20% range. Another positive factor for Jinko Solar is its strong relations with the Chinese government banks. The company entered into a $90 million working capital loan agreement with the China Development Bank in January 2015.Given the low cost of production, strong project pipeline, geographic diversification and high growth rates, I think Jinko Solar is one of the best bets in the solar industry. The stock is trading cheaply, due to the crude oil price fall and I think it a good time to invest in this solar stock.

http://seekingalpha.com/article/...ds-third-largest-solar-panel-maker

Die Analysten sind langfristig optimistisch:

http://www.ariva.de/news/...ien-Steigt-JinkoSolar-auf-30-Euro-5306818

die solaris halten sich tapfer wie ich finde und es könnte weiter aufwärts gehen. ich bin jedenfalls mal wie angekündigt in ja solar rein, immer nur jinko und canadian is ja auch langweilig - spielt wohl aber letztlich kaum eine rolle, den es bewegt sich ja doch meist das kollektiv...

viel glück weiterhin allen investierten.

Optionen

| Boardmail an "Obelisk" |

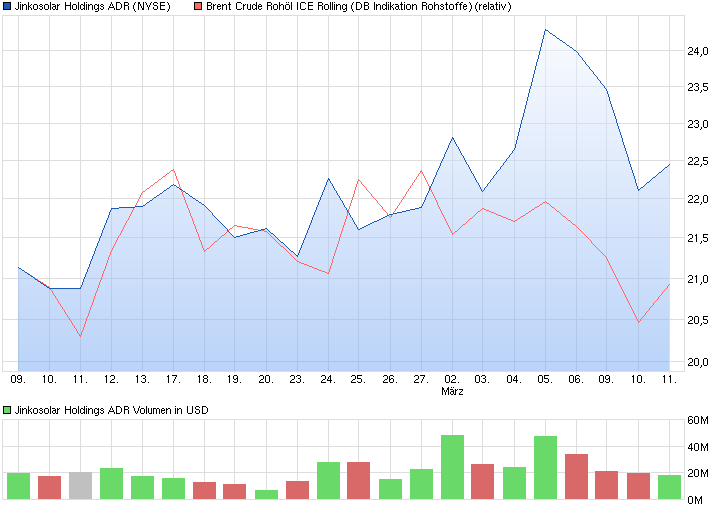

Wertpapier: Jinkosolar Holdings Com |

Angehängte Grafik:

chart_month_jinkosolarholdingsadr.png (verkleinert auf 70%)

chart_month_jinkosolarholdingsadr.png (verkleinert auf 70%)

Die sitzen alle im JA Solar Forum und warten darauf, dass der Kurs explodiert ;-)

@bernddasbrot

Ich frage mich immer wieder wie man mit so einer negativen Grundeinstellung in so volatile Aktien investieren kann. Ist das nicht unsagbar unentspannt? Vielleicht einfach mal ne Woche den Rechner ausmachen und gar nicht auf die Kurse schauen. Wenn man bei jeder kleinen Bewegung solche Reaktionen zeigt, würde ich mich persönlich mit solchen Aktien icht mehr wohl fühlen. Wenn man sich mit einer Aktie nicht wohl fühlt, ist es aus meiner Sicht die falsche Aktie!

Und ich freue mich auch, dass sie so volatil ist !!

War nur mal eine Momentaufnahme von mir und soll gar nix heissen.

Was glaubst du passiert, wenn das Öl auf 40$ abschmiert, wie von der Deutschen Bank prognostiziert?

Dann sitzen wir hier wieder auf fetten Verlusten.

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Jinkosolar Holdings Com |

Ölpreis wackelt mal wieder.

Stabilität sieht anders aus.

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Jinkosolar Holdings Com |

Interessanterweise läuft Jinko sogar aktuell etwas besser. Wobei man ganz klar sagen muss Jinko bringt qualitativ deutlich bessere Ergebnisse wie JA Solar. Nicht nur bei den nackten Zahlen wie Bruttomarge oder EBIT-Marge, sondern man darf bei Jinko nie vergessen, dass die Jinko-Zahlen natürlich ohne die gebauten Solarkraftwerke um gut 2 Ticks besser wären wie sie ausgewiesen werden. Auch finde ich die fast komplette vertikal integrierte Produktion von Jinko wesentlich effizienter/profitabler wie die von JA Solar. Die haben ja nur Waferfertigungskapazitäten von etwas mehr als 1 GW und die restlichen 2,5 GW müssen dazu gekauft werden und mal mit Sicherheit teurer wie zu Selbskosten, denn GCL Poly will ja schließlich mit ihren Wafer auch etwas verdienen.

Aktuell fällt schon sehr auf bei den Plänen zum Fertigungskapazitätsaufbau, dass die Modulkapazitäten im Schnitt so um die 700 MW aufgebaut werden, die Zellkapazitäten nur im Schnitt so um die 400 MW und bei den Wafern passiert fast gar nichts. Da gibt es in China wohl eine politische Vorgabe, dass die China-Solaris bei GCL Poly einkaufen müssen um deren riesige 13 GW große Waferproduktion auszulasten. Finde ich persönlich nicht gut. Zudem kann man so die richtigen Produktionskosten kaum noch einschätzen. Trina z.B. gibt an, dass man Produktionskosten (Inhouse) von 0,46 $/W hat, aber die effektiven Produktionskosten liegen bei 0,51 $/W, weil man über 1,5 GW an Wafern dazu kaufen muss. Das ist dann schon ein Untersched von satten 10% und ganz ähnlich ist es auch bei JA Solar.

Interessant aber heute die Aussagen beim JA Solar Conference Call. Offenbar soll es schon Anfang April eine Entscheidung geben bezüglich der eventuell reduzierten US-Antidumpingzöllen für die 2012er Strafzölle. Bis jetzt war ja der Termin eigentlich erst im Juni angesagt.

Muss Obelisk zustimmen, nicht wegen des Ölpreises, sondern die Kursentwicklungen der China-Solaris gefallen mir mittlerweile auch nicht. Bin echt am Überlegen ob ich jetzt aus Jinko und Sunpower raus gehe und warte bis sich bessere Zeiten ankündigen. Bei Jinko würde das bedeuten, wenn es wieder nahe bzw. über die 200er Tageslinie geht. Bei JA Solar, da habe ich vorgestern von Canadian umgeswitscht wegen des Q4-Zahlen, bin ich vorher schon wie angekündigt bei 9,35 $ raus. DAs Traden bei Canadian und JA Solar hat sich aber finanziell echt gelohnt. Mal sehen wie ich weiter verfahre. Positiv ist mal, dass der Dow Jones wie auch der S&P 500 gesten erfolfreich ihre 100-Tageslinien verteidigen konnten.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Jinkosolar Holdings Com |