kurs von 35€ realistisch

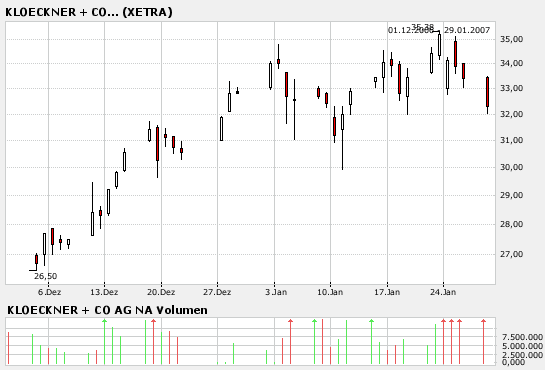

Der Kurs pendelt zwischen 31 und 35. Das sind plus/minus 6% von der 33. Das sehe ich als ganz normale Kursschwankung auf diesem Niveau an. Insbesondere nachdem der Kurs diese rasante Entwicklung genommen hat.

Zur Korrektur:

Diese Aussage gab es auch am Jahresanfang 2006 (DAX lag bei ca. 5600). Man vermutete, dass der DAX es eventuell noch auf 5800 bis Jahresende schaffen könnte. Im Mai '06 kam dann auch die Korrektur, aber da lag der Dax auch schon bei 6200 und heute...?

Mein SL für Kloeckner liegt bei 29,50. Darunter fängt die Korrektur erst richtig an.

Aber canetti, du hast natürlich recht, dass man auch jetzt schon "zocken" kann.

Optionen

| Boardmail an "grumpy" |

Wertpapier: Klöckner & Co SE |

Angehängte Grafik:

klöckner.png (verkleinert auf 93%)

klöckner.png (verkleinert auf 93%)

ich denke aber NICHT dass der kurs weiter so stark fallen wird.

klöckner ist ein grund solides unternehmen mit hervorragendem management, einer expansions-politik und einem sehr niedrigen KGV.

ich finde jetzt ist genau der richtige zeitpunkt um ein zu steigen bzw nach zu kaufen.

ich denke dass es bald sehr positiv weiter vorran gehen wird ...

derzeit scheint sich der kurs seit dem vormittag wieder etwas zu erholen, was für mich pech wäre, für euch aber gut.

Optionen

| Boardmail an "canetti" |

Wertpapier: Klöckner & Co SE |

Der Aufwärtstrend begann heute gegen Mittag.

Jetzt fehlen nur noch die Analystenbewertungen und die daraus folgende Medienpräsenz des Unternehmens.

Darauf warten nicht nur wir KlöCo-ner, sondern auch die Fond-Manager und die ausländischen Investoren.

Wichtig wird noch mal die Börsen- und Charttechnische Entwicklung bei Erreichen der 35,48€ Marke...

Noch einmal für alle Unwissenden: Es gibt 2 verschiedene Unternehmen mit ähnlichem Namen !

Das Unternehmen präsentiert sich laut Händlern heute vor Frankfurter und am

Donnerstag vor Londoner Investoren.

Die Experten von "Der Aktionärsbrief" raten, die Klöckner & Co-Aktie (ISIN DE000KC01000/ WKN KC0100) nach wie vor zu halten.

Klöckner & Co könne mit vorläufigen Zahlen beeindrucken. Im Jahr 2006 habe das Unternehmen sein Ergebnis vor Zinsen, Steuern und Abschreibungen auf 395 Mio. Euro verdoppelt und der Umsatz sei um 10% auf 5,5 Mrd. Euro gestiegen. Die Nettoverschuldung sei auf 375 Mio. Euro gesunken. Somit würden alle Zahlen leicht über den Prognosen liegen. Der Ausblick sei auch optimistisch.

Man rechne damit, dass im Jahr 2007 der Gewinn weiter gesteigert werden könne. Dies sei nicht unbedingt zu erwarten gewesen. Daraus würde sich folgende Konsequenz ergeben: Für das Jahr 2007 würden die Experten ihre Gewinnschätzung je Aktie auf 4 Euro heraufsetzen. Somit liege das KGV bei 8,6.

Werde Klöckner & Co selbst zum Übernahmeziel? Der Streubesitz liege nach dem Teilausstieg von LGB bei 55%. Und LGB möchte weiter reduzieren, was nicht unbedingt über die Börse geschehen müsse. Denn Europas Stahlhersteller hätten aufgrund der steigenden Exporte aus China Interesse daran, die Vertriebskanäle zu kontrollieren. Selbst eine Übernahme sei mittelfristig möglich.

Die Experten von "Der Aktionärsbrief" sind der Ansicht, dass die Klöckner & Co-Aktie haltenswert bleibt. Ihr Kursziel würden die Experten von 37 Euro auf 39 Euro heraufsetzen. Falls es wegen Umplatzierungen seitens des Großaktionärs nochmals zu Rückschlägen kommen sollte, könne die Aktie um 32 Euro wieder gekauft werden. (Ausgabe 4 vom 25.01.2007) (26.01.2007/ac/a/d)

11:21 02.02.07

Duisburg (aktiencheck.de AG) - Die Franklin Mutual Advisors, LLC hat ihre Beteiligung an der Klöckner & Co AG (ISIN DE000KC01000/ WKN KC0100) aufgestockt.

Wie aus einer am Donnerstag veröffentlichten Presseerklärung hervorgeht, hat die in den USA ansässige Investmentgesellschaft am 26. Januar die Schwelle von 5 Prozent überschritten und hält nunmehr 5,10 Prozent der Anteile an dem im MDAX notierten Konzern.

quelle: aktiencheck.de

Optionen

| Boardmail an "hui456" |

Wertpapier: Klöckner & Co SE |

hier die Präsentation dazu:

http://www.investor-kloeckner.de/investor/de/..._Road_Show_310107.pdf

"

Der Aktionärsbrief sieht bei KlÖCo durchaus Übernahmefantasie, da eine Heuschrecke eingestiegen ist. Zahlen sind sowieso gut."

"Klöckner & Co.

Erfolgreiche Zukäufe in Serie

Vor wenigen Wochen hat der einzige börsenorientierte Stahlhändler in Europa ein knappes halbes Jahr nach seinem Börsendebüt den Aufstieg in den MDAX geschafft. Konzernchef Thomas Ludwig kündigte gegenüber dieser Zeitung an, 2007 weitere zehn bis zwölf Stahldistributoren zu kaufen- auch in Deutschland. Die Zukäufe werden schnell integriert und sind im ersten Jahr ergebniswirksam. Branchenexperten trauen Klöckner auch größere Zukäufe zu. Etwa die zum Verkauf angebotene Stahlhandelssparte von MAN.

Die Aktie ist weiter ein Kauf."

Quelle: aktuelle Ausgabe Euro am Sonntag

Am 29.03. wird das Jahresergebnis für 2006 bekannt gegeben. Und am 14.05. gibts den Konzern-Zwischenbericht für das 1. Quartal 2007.

Freuen wir uns also auf die hoffentlich bald erreichten 40 € !

@Ariva: Warum wird bei euch die Kloeckner&Co noch im SDax gelistet?

Optionen

| Boardmail an "grumpy" |

Wertpapier: Klöckner & Co SE |

da es danach aussieht, dass der kurs ein neues hoch bildet, und es dann hoffentlich zur bodenbildung bei 35,40 kommt, hab ich mir folgenden call zugelegt: DE000SCL2NX2

Wenn schon - denn schon: mit dem kannst du alles gewinnen (und natürlich auch verlieren). Bei dem SCL2NX liegst du ja schon über dem Geld und ausserdem wäre mir auch die Laufzeit zu kurz. Da hätte ich dann lieber gleich die Aktie gekauft.

Ansonsten :

http://www.ariva.de/hebelprodukte/

Optionen

| Boardmail an "grumpy" |

Wertpapier: Klöckner & Co SE |