Steinhoff Informationsforum

…die erworbenen 30 K stellen gerade mal 1,2 % meines Steini -Gesamtdepots

unter 18 werde ich morgen noch einmal zukaufen, denn die sind meiner Meinung nach ein richtig geiler Outlet-Sonderpreis.

ich habe nur verwiesen auf seinen tweet..

keine Ahnung was er für einen backround hat...

Also Step 3 und 2.

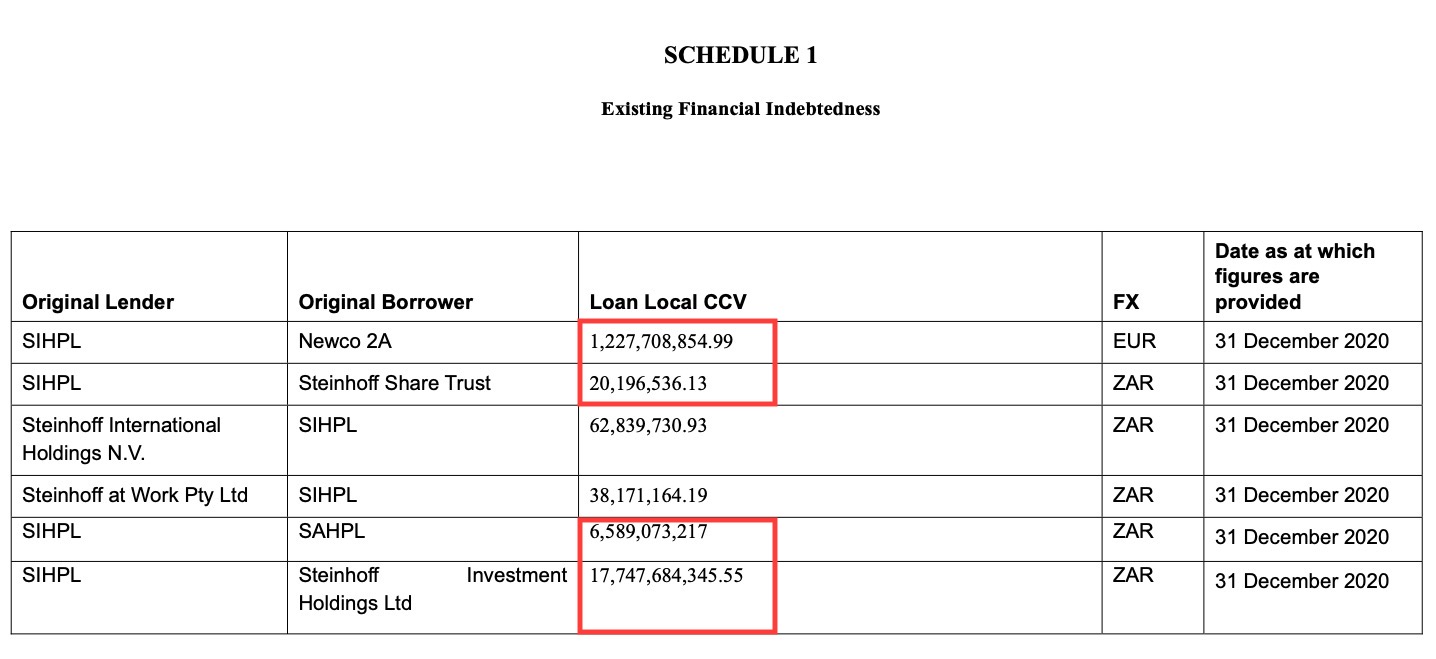

Es existieren insbesondere in den österreichischen Ex Cashpool Gesellschaften noch eine Reihe alter, in CVA Zeiten als fast wertlos eingestufter interner Darlehen, die sich wahrscheinlich auch wieder langsam mit Wert füllen.

Die Wertaufholung hat gerade erst begonnen, gibt da noch andere Beispiele, wie die 371 Mio Rücklage für die Quellensteuerfrage in Deutschland oder die HSW/LSW Rücklage bei AIH und SEAG über knapp 300 Mio €.

Vielleicht kommt ja einiges wieder in den Steinhoffkreislauf ;-)

https://www.steinhoffsettlement.com/media/3254146/...ed_sihpl_cpu.pdf

Angehängte Grafik:

bildschirmfoto_2021-12-16_um_20.jpg (verkleinert auf 35%)

bildschirmfoto_2021-12-16_um_20.jpg (verkleinert auf 35%)

Je höher die Werthaltigkeit der internen Darlehen, die ja auf externen Schuldenaufnahmen basieren und zu deren Rückzahlung letztendlich als Sicherheit dienen, desto geringer die Inanspruchnahme der NV CPU.

Und desto besser für unsere EK Entwicklung.

So wie du es sagtest ;-)

Diesmal bei S&T.

Die Jungs hatten Steinhoff damals zu Fall gebracht.

Was sagten die Jungs damals von Steinhoff... fairer Wert 1,29 Eur. Oder so in etwa.

Da fehlt noch etwa 1 Euro bis dorthin.

"Die Titan-Forderung, die von SIHPL im Rahmen der SED erworben werden soll und die folgende Bedingungen haben wird:

- Ausstehender Kapitalbetrag von R3,4 Milliarden;

- Nullkupon;

- Rückzahlungsfrist von 10 Jahren ab SED und freiwillige Rückzahlung ohne Vertragsstrafe zu jeder Zeit; und

- Besicherung zugunsten von SIHPL durch 14 813 823 Stammaktien der Shoprite Holdings Limited."

https://www.steinhoffinternational.com/downloads/...520-%25202021.pdf

S. 133

https://www.dailymaverick.co.za/article/...is-investment-in-shoprite/

PIC ist auch größter Aktionär bei Shoprite.

Warum kauf Wiese Futures ?

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

In D (relativ) grosses Volumen erst nach 16 uhr und heute dann nochmal ca. 65 mio gehandelt, alles oberhalb dem SK am 15.12 an der JSE.

MMn kann, obwohl die Leitbörse für die SNH-Aktie schon seit einigen Jahren Xetra ist, und nicht mehr die JSE, der Kurs morgen nochmals ca. 17.4 touchen, denn es wäre gut ohne GAP an der JSE dann weiter zu steigen.

Volumenmässig hat die JSE einiges nachzuholen, obwohl dort wohl nur noch ca. 7 bis 800mio shares zur Verfügung stehen. (Plus ungedeckte LV).

Das wird morgen sau spannend imho.

SA hatte noch nicht wirklich Gelegenheit, diese neue Entwicklung von SNH, sprich News zu den noch zu bewältigenden Claims, zu verarbeiten / Aktie zu handeln. Natürlich ausgenommen der Profi-Trader, die auch in D oder der LSE handeln können.

Ich erwarte daher morgen hohes Volumen und extreme Vola, über einen SK bei ca. 22 bis 23c wäre ich nicht überrascht.

Ende meiner Glaskugel-Theorie ;-)

Peace

Optionen

| Boardmail an "Viking" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "Bennyjung17" |

Wertpapier: Steinhoff International |

Also 2,5 % Anteil an Shoprite.

Naja, wäre ein Anfang für unsere Beteiligungsgesellschaft.

In den 10 Jahren Laufzeit kann ja viel passieren ;-)

https://www.shopriteholdings.co.za/content/dam/...s-SENS-20210907.pdf

S.15

Folgen

13. Dez. 2021 0

'Es ist die Jahreszeit, um fröhlich zu sein, und der nicht geschäftsführende Direktor von Shoprite, Christo Wiese, ist optimistisch, was das Unternehmen angeht, das er vor mehr als 40 Jahren gegründet hat.

Hör dir diesen Artikel an

0:00 / 4:34

Jenseits der Worte

Letzte Woche erwarb Christo Wiese 20.000 Shoprite-Single-Stock-Futures, die zwei Millionen Aktien repräsentieren, für R413,6 Millionen in vier separaten Transaktionen. Der durchschnittliche Preis der von ihm erworbenen Aktien betrug R204,53/Aktie.

Ein Single-Stock-Future ist ein Kontrakt zum Kauf oder Verkauf einer Anzahl von Aktien einer einzelnen Aktie an einem zukünftigen Datum zu einem Preis, der bei Vertragsabschluss festgelegt wurde.

„Es ist ein derivatives Instrument, das einem Anleger die niedrigste Form des Gearing bietet“, sagt Peter Armitage, CIO von Anchor Capital. „Für Anleger, die keine Bilanz haben, kann es gefährlich werden, wenn der Aktienkurs fällt. Aber für den entsprechenden Investor ist es effektiv und günstig.“

Was sie für den entsprechenden Anleger attraktiv macht, ist, dass er oder sie nur einen kleinen Prozentsatz des effektiven Engagements zwischen 20 und 40 % aufbringen muss , ergänzt Casparus Treurnicht, Portfoliomanager von Gryphon Asset Management.

Das Interessante an dieser Transaktion ist, dass Einzelaktien-Futures von Anlegern in der Regel eher für kurz- bis mittelfristige Anlagen als für längerfristige Bestände verwendet werden.

Wiese, der jetzt nicht geschäftsführender Direktor des Unternehmens ist, hält bereits 63,1 Millionen Shoprite-Aktien, was 10,67 % des ausgegebenen Grundkapitals entspricht. Kombinieren Sie dies mit verschiedenen anderen Familienbesitz und die Zahl liegt näher bei 12%. Dies ist ein Rückgang von etwa 18%.

Nach dem „Steinhoff-Debakel“, wie er sagt, hat er einen Teil seiner Beteiligung liquidiert. Nur die Pensionskasse für Staatsbedienstete, die 15,54% des Kapitals hält, ist stärker beteiligt.

Wiese besitzt auch 305,6 Millionen aufgeschobene Aktien – dies sind stimmberechtigte Aktien ohne wirtschaftliches Interesse, die jedoch sicherstellen, dass er 32,2 % der Stimmrechte von Shoprite kontrolliert. Diese wurden im Jahr 2000 zu einem Nennwert von 0,1ca Aktien ausgegeben.

Im Jahr 2019 schlug der Vorstand von Shoprite vor, dass das Unternehmen seine stimmberechtigten Aktien für 3,3 Milliarden Rupien kauft, aber die Aktionäre stimmten dem Deal nicht zu und er wurde annulliert.

Das Problem bei den Sonderaktien ist, dass sie verfallen, wenn Wieses Anteil an Shoprite unter 10 % sinkt – und nicht weitergegeben werden können. Wiese sieht dies jedoch nicht als Problem und sagt, es sei nicht der Motivationsfaktor für seine jüngsten Käufe gewesen.

„Ich bin weit über der 10-Prozent-Marke“, sagt Wiese.

„Ich bin Großaktionär, das zeigt mein Vertrauen in das Unternehmen. Ich kaufe, weil ich erwarte, dass es gut wird.“

Bei einem KGV von 18,3x mit einer Dividendenrendite von 3,1% ist Shoprite wohl kein Schnäppchen. Die jüngsten Gesamtjahresergebnisse waren jedoch hervorragend, da das Unternehmen Marktanteilsgewinne bei seinen Supermarktmarken, eine Steigerung der Margen und eine verbesserte Finanzlage vermeldete. Das deutlich kleinere Geschäft mit Rest von Afrika ist jetzt profitabel, während das Supermarktgeschäft in SA erfolgreich seine Position im mittleren Marktsegment verteidigt und mit der Marke Checkers in die Spitzenklasse vorgedrungen ist.

„Shoprite hat eine enorme positive Dynamik und macht in ihrem Geschäft vieles richtig“, sagt Armitage.

Wiese kann seine Position weiter aufbauen oder nicht. "Mal sehn. Die Welt ist ein unsicherer Ort“, sagt er.

Darüber hinaus gab Shoprite am Freitag, den 10. Dezember, bekannt, dass Wiese auch eine aktienbasierte Vergütung mit Barausgleich ausgeübt und dabei 195,5 Millionen R eingesammelt hat. Die aktienbasierte Vergütung wurde ihm im Jahr 2003 gewährt und berechtigt ihn zu einer Barzahlung, die sich aus der Differenz zwischen dem Aktienkurs zum Zeitpunkt der Ausübung der Rechte und dem Ausübungspreis zum Zeitpunkt der Gewährung ergibt.

Es war dieser Schritt, der Treurnicht ein wenig ratlos machte: „Er hat sich verdoppelt, indem er über die Einzelaktien-Futures von einer 1.000.000 Optionsposition auf eine effektive 2.000.000-Position umgestiegen ist . Das ist eine sehr bullische Bewegung. Versucht er, die Verluste von Steinhoff auszugleichen?

"Dies ist meiner Meinung nach ein sehr heikler Schritt, insbesondere angesichts der Tatsache, dass der Einzelhandel extrem wettbewerbsfähig wird, und des späten Anstiegs des Shoprite-Aktienkurses." BM/DM

Quelle:

https://www.dailymaverick.co.za/article/...is-investment-in-shoprite/

danke shoppinguin

der pic ist der grösste vermögensverwaltungsfonds afrikas. die haben zwangsläufig an vielen unternehmen ein paar prozente der anteile. ich würde da darum nichts überinterpretieren.

"The Public Investment Corporation (PIC) is a South African state-owned entity with R1.907 trillion (USD 125 Billion) of assets under management as of 31 March 2020. It is Africa's largest asset manager."

https://en.wikipedia.org/wiki/Public_Investment_Corporation

SEPARATE ANNUAL FINANCIAL STATEMENT

auf Seite 174 heißt:

Reversal of impairment losses: 20.038.000.000 ZAR

Wir bewegen uns schon in die richtige Richtung, sagt mir mein Bauchgefühl.

Übrigens schon wesentlich länger ;-)

https://www.steinhoffinternational.com/downloads/...520-%25202021.pdf

Optionen

| Boardmail an "Blankebank" |

Wertpapier: Steinhoff International |

https://www.steinhoffinternational.com

Warum es direkt nicht funktioniert, kann ich dir nicht sagen.

"Reversal of impairment of financial assets - 11.349.000.000 ZAR"

auf Seite 55 im Link von #1999 kommen auch noch dazu.

Für mich ist die Wortkombination "Reversal of Impairment" die des Jahres 2021!!!

Optionen

| Boardmail an "Manro123" |

Wertpapier: Steinhoff International |

Der läuft 10 Jahre und da ist noch viel Veränderung möglich.

Wieses Babies sind Pepkor und Shoprite.

Warum sollten beide nicht irgendwann zusammenkommen?

War ja schon mal auf der Tagesordnung.

Zumindest könnte unsere Beteiligungsholding davon ein paar Stücke im Depot gebrauchen ;-)