Goldproduzent mit mehr als 100000 Unzen 2012

Seite 358 von 377 Neuester Beitrag: 08.11.24 19:47 | ||||

| Eröffnet am: | 07.11.11 07:45 | von: Fred_Feuers. | Anzahl Beiträge: | 10.4 |

| Neuester Beitrag: | 08.11.24 19:47 | von: MEHT | Leser gesamt: | 2.648.893 |

| Forum: | Hot-Stocks | Leser heute: | 759 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 356 | 357 | | 359 | 360 | ... 377 > | ||||

Mal sehen, was der Kurs die nächsten Tage macht.

22.12.23 ist ja nicht mehr so lange hin.

Werden wir für unsere Geduld jetzt endlich belohnt ?

http://en.persistenceresource.com/default.aspx

Infos: https://www.acnnewswire.com/press-release/english/88071/

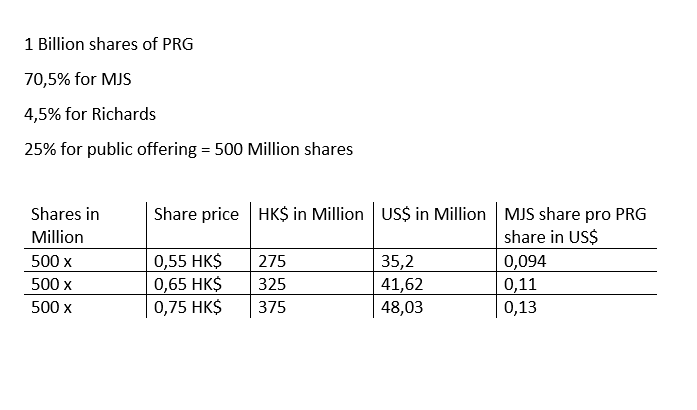

Ich bin von 80 Millionen US$ erlös für 25% von PRG ausgegangen. Die Zahlen/Planungen sprechen jetzt aber von run 40 Millionen US$. Ich habe unten mal die berichtigte Tabelle angefügt.

Das für mich wichtigste - MJS kann jetzt frei agieren und alle Share Holder Value Maßnahmen sollten auf dem Tisch liegen. Hoffen wir einfach mal das das MGM diese Möglichkeit nutzt und endlich kommuniziert, wie wir MJS Aktionäre am Erfolg der Company beteiligt werden sollen.

grüße

richard

Angehängte Grafik:

333333.png (verkleinert auf 73%)

333333.png (verkleinert auf 73%)

So gesehen sind sie "freier" geworden. Besitz ist ja nur Belast.

Ob MJ jetzt freier agieren kann? Keine Ahnung wie es da intern aussieht, ob sich da was aendert? Dividende & Co waren ja auch bis jetzt nicht verboten.

Ob es in absehbarer Zukunft fuer uns positive Share Holder Value Maßnahmen geben wird? Keine Ahnung. Aber es sieht nicht so aus als ob der Markt bereit ist dem Management Vorschusslorbeeren zu geben. Die muessen erst mal liefern, dann schaut der Markt weiter.

Jetzt erst mal warten zu welchem Kurs Persistence am 22. gelistet wird. Ich bereite mich zur Sicherheit mental darauf vor, dass sie mir Weihnachten gruendlich versauen. Sicher ist sicher :)

Nur so ein Gedanke.

Wer könnte damit Leben?

mfg.meht.

schöne Grüße Spead1

Vancouver, British Columbia – 14. Dezember 2023 – Majestic Gold Corp. („ Majestic “ oder das „ Unternehmen “) (TSXV:MJS ) ( FWB:A0BK1D) freut sich bekannt zu geben, dass die 94 %ige Tochtergesellschaft von Majestic, Persistence Resources Group Ltd. („Persistence“) hat seinen Prospekt in Bezug auf die Notierung seiner Aktien am Kapital von Persistence (die „Aktien“) am Main Board der Stock Exchange of Hong Kong Limited (die „HKEX“) und an der Börse herausgegeben Angebot (der „IPO“) von neu ausgegebenen Anteilen von Persistence, die 25 % der gesamten ausgegebenen und eingezahlten Anteile ausmachen, nach erfolgreicher Notierung der Anteile.

Wie bereits angekündigt, hat Persistence am 30. März 2022 seinen Notierungsantrag bei der HKEX eingereicht. Über seine Tochtergesellschaft besitzt Persistence eine indirekte Beteiligung von 75 % an Yantai Zhongjia Mining Co. Ltd., die die Songjiagou-Goldmine (das „Konzessionsgebiet“) im östlichen Teil der Provinz Shandong, China, betreibt. Während Majestic nach erfolgreicher Notierung der Aktien weiterhin etwa 70,5 % der gesamten ausgegebenen und eingezahlten Aktien von Persistence besitzen wird, könnte dies den Besitz von Majestic am Konzessionsgebiet erheblich verwässern. Nach der erfolgreichen Notierung der Aktien an der HKEX könnte Persistence zusätzliche Aktien ausgeben, was Majestic's kumulativen effektiven Anteil am Konzessionsgebiet weiter auf weniger als 50 % verwässern könnte. Der Vorstand von Majestic hat mit der Beratung seiner Rechts- und Finanzberater die potenziellen Verwässerungseffekte geprüft und ist zu dem Schluss gekommen, dass eine Notierung von Persistence an der HKEX zu einer höheren Bewertung von Persistence führen könnte, was zu einem besseren Zugang zu Kapital für das Unternehmen beitragen würde zukünftige Bedürfnisse. Dementsprechend stimmte der Vorstand von Majestic dem Börsengang einstimmig zu.

Angebotsdetails

Persistence plant, insgesamt 500.000.000 Aktien anzubieten (vorbehaltlich der Mehrzuteilungsoption), davon 450.000.000 internationale Angebotsaktien (vorbehaltlich einer Neuzuteilung und der Mehrzuteilungsoption) und 50.000.000 Hongkonger Angebotsaktien (vorbehaltlich einer Neuzuteilung). Der indikative Angebotspreis pro Angebotsaktie liegt zwischen 0,55 HK$ und 0,75 HK$ (vorbehaltlich einer Anpassung des Angebotspreises nach unten um bis zu 10 % unter das untere Ende der indikativen Angebotspreisspanne). Nach Abzug der Zeichnungsgebühren und anderer geschätzter Kosten im Zusammenhang mit dem globalen Angebot und unter der Annahme, dass die Mehrzuteilungsoption nicht ausgeübt wird und der Angebotspreis auf 0,65 HK$ pro Aktie festgelegt wird (was dem Mittelwert der indikativen Angebotspreisspanne entspricht) Der Gesamtnettoerlös aus dem globalen Angebot wird auf etwa 265 Millionen HK$ geschätzt.

Das öffentliche Angebot in Hongkong beginnt am 14. Dezember 2023 um 9:00 Uhr HKT und endet am 19. Dezember 2023 um 12:00 Uhr HKT. Der endgültige Angebotspreis und die Zuteilungsergebnisse werden am 21. Dezember 2023 bekannt gegeben. Der Handel mit den Anteilen von Persistence ist voraussichtlich am 22. Dezember 2023 an der Hauptbörse der HKEX unter dem Aktiencode 02489 beginnen. Die Aktien werden in Aktienpaketen zu je 5.000 Aktien gehandelt.

Innovax Capital Limited ist der alleinige Sponsor und Innovax Securities Limited ist der Gesamtkoordinator, alleinige globale Koordinator, Joint Bookrunner und Joint Lead Manager des globalen Angebots.

Verwendung der Erlöse

Basierend auf dem Angebotspreis von 0,65 HK$ pro Angebotsaktie (was dem Mittelwert der indikativen Angebotspreisspanne von 0,55 bis 0,75 HK$ entspricht) schätzt Persistence den Nettoerlös aus dem globalen Angebot (nach Abzug der Zeichnungsgebühren und anderer Schätzungen). Kosten im Zusammenhang mit dem globalen Angebot) werden vor Ausübung der Mehrzuteilungsoption etwa 265 Mio. HK$ betragen, die wie folgt genutzt wird:

Verwendung der Erlöse

Prozentsatz

Selektiver Erwerb von Goldbergbauanlagen

55,0 %

Minenoptimierungsplan

20,4 %

Rückzahlung bestehender Bankdarlehensgarantien

12,6 %

Betriebskapital

10,0 %

Zusätzliche Explorationsaktivitäten zur Aufwertung der Goldreserven

2,0 %

Zukünftige Wachstumsstrategien

Selektiver Erwerb von Goldbergbauanlagen zur Erhöhung des Marktanteils

Persistence plant, seine Mineralressourcen zu erweitern und seinen Marktanteil durch den Erwerb umliegender hochwertiger Goldbergbauanlagen zu erhöhen. Zu den Kriterien für Akquisitionsziele gehören Minen in der Provinz Shandong mit potenziellen Goldressourcen von mindestens 10 Tonnen in einer Tiefe von weniger als 1.000 Metern, einer Lebensdauer der Mine („LoM“) von mehr als fünf Jahren und einer Amortisationszeit von weniger als 10 Jahren 10 Jahre.

Minenoptimierungsplan

Persistence setzt aktiv den Minenoptimierungsplan um, der die Erweiterung der Abbaufläche rund 150 Meter südlich der bestehenden Grenze des Tagebaus Songjiagou umfasst, um die Grubenöffnungsfläche von 0,34 Quadratkilometern auf 0,46 Quadratmeter zu vergrößern und die Grube zu vertiefen Tiefe der Grube bis –171 Meter über dem Meeresspiegel. Zu diesem Zweck wird Persistence neue Bänke errichten und plant den Bau eines Wasserspeicherbeckens und eines Entwässerungssystems zur Entwässerung des Grundwassers, die Einrichtung von Umspannwerken und Mutterbodenlagerplätzen sowie die Anschaffung von drei Baggern für das neue Abbaugebiet.

Zusätzliche Exploration im bestehenden Minengebiet zur Erhöhung der Goldreserven

Laut dem SRK-Technischen Bericht 2023 verfügt das Gebiet des Tagebaus Songjiagou über Potenzial für die Exploration und Aufwertung seiner Mineralressourcen. Persistence plant, durch die Durchführung weiterer Explorationsarbeiten, darunter 26 Bohruntersuchungen in drei Phasen in verschiedenen Tiefen, zusätzliche Mineralressourcen in den nicht abgebauten Gebieten neben und unterhalb des aktuellen Grubenöffnungsbereichs zu identifizieren, der von der Bergbaulizenz seiner Songjiagou-Tagebaumine abgedeckt wird von 0 auf 550 Meter mit einer Gesamttiefe von über 6.500 Metern, um seine Goldmineralressourcen zu erhöhen und die LoM seiner Songjiagou-Tagebaumine zu erhöhen.

Vollständig elektronischer Bewerbungsprozess

Persistence hat für den Börsengang in Hongkong ein vollständig elektronisches Antragsverfahren eingeführt. Es werden keine gedruckten Exemplare des Prospekts oder etwaiger Antragsformulare zur Verfügung gestellt. Der Prospekt wurde auf der Website der Börse unter www.hkexnews.hk unter „HKEXnews (New Listings) New Listing Information“ sowie auf der Website von Majestic www.majesticgold.com und der Website von Persistence www.persistenceresource.com veröffentlicht .

Der Abschluss der geplanten Notierung unterliegt dem Erhalt aller erforderlichen Genehmigungen, einschließlich der TSX.V und der HKEX sowie aller anderen erforderlichen behördlichen Genehmigungen.

Über Majestic Gold

Optionen

| Boardmail an "spead1" |

Wertpapier: Majestic Gold Corp |

pdf. seite 159-160

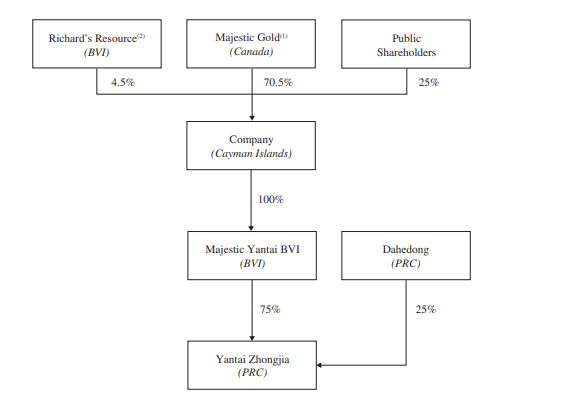

Die goldproduzierende (untertage und übertage)Mine 100%

folgender besitz:

Dahedong 25%

PRG 75%

Gewinne werden hier das erste mal aufgeteilt: 25% Dahedong und 75% PRG

PRG ist die goldproduzierende Company 100%

folgender besitz:

Richards 4,5%

Neue Aktionäre an der HKEX 25%

MJS 70,5%

Gewinne werden hier ein weiteres mal aufgeteilt: Richards 4,5%, Neue Aktionäre an der HKEX 25%, MJS 70,5%. (die 70,5% MJS Anteil an PRG entsprechen 51% Anteil an der Mine, das heisst MJS kann bestimmen was mit der Mine passiert.)

Grüße

Richard

Angehängte Grafik:

555555.png (verkleinert auf 90%)

555555.png (verkleinert auf 90%)

Die Rechnung, wir bekommen zwar nur noch die Haelfte des Gewinns. Aber da sich der Gewinn mehr als verdoppeln wird, ist das gut fuer uns. Diese Rechnung bekommt jetzt Kratzer.

Kann Persistence mit dem IPO Erloes seine Investitionsziele erreichen? Was wenn nicht????

Mich beunruhigt der voraussichtlich geringe IPO Erloes. Dafuer haette man das Theater des Boersenganges nicht machen muessen.

"

Verwendung des Erlöses

Auf der Grundlage des Angebotspreises von 0,65 HK$ je Angebotsaktie (dies entspricht der Mitte der indikativen Angebotsspanne von 0,55 HK$ bis 0,75 HK$) schätzt die Gruppe, dass sich der Nettoerlös aus dem globalen Angebot (nach Abzug der Zeichnungsgebühren und anderer geschätzter Ausgaben im Zusammenhang mit dem globalen Angebot) auf etwa 265,0 Millionen HK$ belaufen wird, bevor die Mehrzuteilungsoption ausgeübt wird.

Verwendung / Prozentsatz

Selektiver Erwerb von Goldminenanlagen: 55,0

Weiterer Bau von Bergbauinfrastruktur: 20,4%

Rückzahlung bestehender Bankkreditbürgschaften: 12.6%

Betriebskapital: 10,0%

Zusätzliche Explorationsaktivitäten zur Erhöhung der Goldreserven: 2.0%

"

Ich habe bereits mein Assesment zum Börsengang verfasst, aber erstmal zu James Mackie gesendet mit der BItte um kommentar. Sagen wir so, ist eher negativ ausgefallen und keine ahnung ob er zeitnah und mit etwas anderem als der bitte nach einem persönlichen Gespräch antwortet.

Meiner Meinung nach, ist das wichtigte das das MJS MGM endlich kommuniziert wie MJS shareholder vom Erfolg der letzten 3 Jahre, vom IPO und zukünftig profitieren kann.

MJS kann als Mehrheitseigner quasi alles was legal bei PRG durchsetzen. Das heisst auch, das Cash in der Bilanz auf MJS übertragen. Denke das wäre aber weniger realistisch, aber möglich.

Was jetzt passieren muss meiner meinung:

- Das MGM muss sich noch im Dezember oder Januar äußern das es shareholder value maßnahmen auf dem Tisch hat und überdenkt

- Aktien consolidierung 10 zu 1 auf 104.500.000 shares

- Dividende von mindestens 5 Eurocent pro share auf Basis der 104.500.000 shares (ca. 5 Millionen)

- Jährliche Dividende - angepasst an den steigenden Gewinn

- Aktienrückkaufprogramm was den Namen auch verdient - mindestents 50% der möglichen Menge

Erst wenn das endlich umgesetzt ist und zwar noch in Q1 2024 - will ich irgenderwas von irgendwelchen Lithium Projekten in Austrailen hören.

Das Problem: Solange wir nicht bei unseren Brokern durchsetzen, dass wir bei den AGM unser Stimmrecht wahrnehmen können, sind wir komplett auf die Entscheidungen der kleinen Aktienmehrheitseigner angewiesen. Diese können nur im gleichen Maße profitieren wie wir kleinen Aktionäre und sind aufgrund ihre Masse an Aktien, auf ein wirklichen HAndelsvloumen angewiesen.

grüße

Richard

p.s.: ich mach 3 kreuze wenn es hier nichts mehr zu berichten gibt, ausser am 06.12 kommt die Dividende.

Seitens PRG wird deren Zusage entsprechend positiv für das Gelingen des IPOs gewertet , da es anderen potenziellen Investoren deren Vertrauen in das Geschäft und den Aussichten von PRG dokumentiert. Die Muttergesellschaften von Donfang werden als dominante Player der Up/-und downstream Goldindustrie in China bezeichnet.

http://en.persistenceresource.com/upload/...74174ab7d1ac6c0b208ba.pdf

Link Seiten 423 und folgende

Ja ich stimme mir dir überein das es eine Dividende geben sollte für die Investoren das man auch etwas für die Moral der Investoren tut die dem Unternehmen die Treue gehalten haben

aber das ihr seit 3 Jahren wartet das ich nichts ich warte bei meinem Mineninvestment seit über 10 Jahren auf eine Dividende und haben das gleiche problem das die deutschen Broker und Banken auf der HV Versammlung nicht abstimmen können leider...

weiss nicht wie man das Lösen soll das problem

Was jetzt passieren muss meiner meinung:

- Das MGM muss sich noch im Dezember oder Januar äußern das es shareholder value maßnahmen auf dem Tisch hat und überdenkt

- Aktien consolidierung 10 zu 1 auf 104.500.000 shares

- Dividende von mindestens 5 Eurocent pro share auf Basis der 104.500.000 shares (ca. 5 Millionen)

- Jährliche Dividende - angepasst an den steigenden Gewinn

- Aktienrückkaufprogramm was den Namen auch verdient - mindestents 50% der möglichen Menge

https://en.persistenceresource.com/upload/...4174ab7d1ac6c0b208ba.pdf

Bisher hat uns MJS-Aktionären der Börsengang nur Negatives gebracht:

- 4 Zulassungsanträge mit hohem Verwaltungsaufwand

- 3 Jahre Schweigen und Vernachlässigung

- Finanzielle Unabhängigkeit von PRG, Übertragung von Vermögenswerten an PRG - CAD62,1 Millionen / Barmittel und Barmitteläquivalente von ca. RMB350,0 Millionen

pdf. Seite 347-348

- 25%ige Verwässerung unserer Beteiligung an der Mine

- neue Managementebene/Verwaltung, die gezahlt werden muss

- "niedrige" Bewertung an der HKEX - nur 265,0 Mio. HK$ (33,95 Mio. US$) werden als Erlös geschätzt

- "hohe" Kosten für den Börsengang von 60,0 Mio. HK$ (7,69 Mio. US$)

pdf. Seite 25

- Bislang kein Interesse an MJS-Aktien

- keine Mitteilung von MJS MGM, wie der MJS-Aktionär vom PRG-Börsengang und in Zukunft profitieren wird

Um es kurz zu machen: 3 Jahre Enttäuschung nach Enttäuschung und Vernachlässigung, 25% Verwässerung unseres Anteils an der Anlage, ein neues MGM-Niveau, das bezahlt werden muss, und das alles für nur etwa 35 Millionen US-Dollar.

Wie man das als anständige Arbeit von MGM ansehen kann, ist mir schleierhaft. Warum die Mehrheit der MJS-Aktionäre dies akzeptiert, ist mir unbegreiflich. Bis jetzt ist es ein Desaster...wie die letzten 3-4 Jahre. Danke für nichts MGM

bester richard

Wir handeln die Zukunft. Die Zukunft kam 3 Jahre zu spät, aber das nennt man dann wohl pech.

- Gewinne werden in Zukunft anhand der Beteiligung ausgezahlt. MJS hat rund 70% and PRG und rund 51% an der Mine.

- Das Geschäftsmodell ist nach wie vor sicher und die Entwicklung der Mine schreitet vorran. D.h auch in Zukunft sollten steigende Gewinne an MJS weiter gereicht werden. Das heisst ein Steter Strom an Cash für die GEsamtzeit der wirtschaftlichen aktivität von PRG. Die Mine wird weiter ausgebaut was die lebenszeit und die PRoduktion erhöht und es sollen ja weitere Projekte gekauft werden. Es ist reichlich Cash vorhanden um dies alles zu bezahlen. MJS sollte absofort nur noch Gewinn absaugen und dies an seine Aktionäre verteilen.

-Durch Abschluss es IPO ist die "RuhePhase" vorbei. Alle Maßnahmen wie dividende, Aktienrückkauf sollten auf dem Tisch liegen und können jetzt beschlossen werden.

- Die Aktionärsmehrheit ist zu 0,15-0,20 US$ eingesteigen und diese haben natürlich ein Gewinninteresse. Sie können nur im selben Maße profitieren wie wir kleinen Aktionäre

Die letzten 3 Jahre waren schmerzhaft, weil man es auch einach nicht verstanden hat. Ein Prozess der hätte nach 6 Monaten abgeschlossen sein können, kommt jetzt in seinem 4ten anlauf zu ende und eröffnet endlich die Möglichkeiten, uns am Erfolg der Company zu beteiligen.

Ich bin fest davon überzeugt das das MGM jetzt seine Aktionäre am Erfolg beteiligt. Ich hoffe in einem Angemessenen Rahmen, wie oben beschrieben.

Grüße

Richard

"- Die Aktionärsmehrheit ist zu 0,15-0,20 US$ eingesteigen und diese haben natürlich ein Gewinninteresse. Sie können nur im selben Maße profitieren wie wir kleinen Aktionäre"

"Natuerlich" erst mal ein finanzielles Gewinninteresse, ist ja erst mal eine westliche Sichtweise.

Die Mine patriotisch korrekt zu einer 100% chinesischen Mine zu machen, waere z.B. ein anderes Interesse. Was fuer einige einen hoeheren Wert haben kann, als der schnoede Mammon. Auch verschieben sich die Interessen, wenn man mal mehr als genug Geld hat.

Auch wissen wir nicht, ob die regierende Shareholdermehrheit nicht auch an Dahedong beteiligt ist, oder ob es sonst irgendwelche Vernetzungen gibt. Ueber die internen Macht- und Interessensstrukturen wissen wir halt nix. Aber einfach anzunehmen das alle Akteure kulturuebergreifend nur Geld im Kopf haben, halte ich fuer oberflächlich.

Ich halte ein schlechtes IPO fuer unsere Interessen gefaehrlich. Wenn Persistence in HK zu 2 Cent gehandelt wird, waeren 3 Cent doch ein nobles Uebernahmeangebot von Dahedong fuer die 75% von Majestic.

Wenn Persistence in HK zu 30 Cent gehandelt werden, sind wir meines Erachtens sicherer. Dann bleibt denen kaum noch eine Alternative zu dem von Richard beschriebenen fuer uns positiven Szenario. Gewinn abschoepfen und einen Teil davon als Dividende an uns weitergeben.

Also IPO Erfolg ist wichtig. Noch 6 Tage hoffen und bangen :)

DAs IPO als solches halte ich nach wie vor für richtig. Mein Problem ist das es 3-4 Jahre die Shareholder Value Maßnahmen blockiert hat. Das sollte sich ja jetzt am 22.12 erledigt haben.

Ich hoffe das MGM begreift das es sich nicht noch Monatge Zeit lassen kann, uns zu erklären wie wir endlich von den letzen 3 Jahren, vom IPO und von der zukünftigen Entwicklung profitieren. Das muss so bald wie möglich kommen. Gerne dazu mails schreiben wie verrückt. Am Ende sind wir auf die Meinung der Aktionärsmehrheit angewiesen.

An der Stelle noch einmal. Eine Dividende wurde meines Wissens noch nie vom MGM angedeutet. Es ist meine Forderungen und Spekulation.

Was keine Spekulation ist, nach dem IPO ist MJS frei zu agieren. Ob es wieder eine Enttäuschung wird, was Kommuniziert wird, werden wir sehen.

grüße

richard

Der Cornerstone-Investor Dongfang Gold Industry (Hong Kong) Limited will 39,6 % der IPO-Aktien übernehmen.

Dongfang ist eine hundertprozentige Tochtergesellschaft der Shandong Zhaojin Group Zhaoyuan Gold Smelting Co., Ltd.

Shandong Zhaojin Gold Smelting befindet sich zu 100 % im Besitz von Shandong Zhaojin Group Corporation Limited.

Dieses Unternehmen befindet sich indirekt und letztlich zu 100% im Besitz der Regierungsbehörden der Volksrepublik China.

mfg.meht.