Jinko Solar vor einer Neubewertung ?

Seite 999 von 1002 Neuester Beitrag: 15.11.24 10:21 | ||||

| Eröffnet am: | 21.11.14 12:00 | von: ulm000 | Anzahl Beiträge: | 26.039 |

| Neuester Beitrag: | 15.11.24 10:21 | von: isostar100 | Leser gesamt: | 8.168.292 |

| Forum: | Hot-Stocks | Leser heute: | 3.096 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 997 | 998 | | 1000 | 1001 | ... 1002 > | ||||

Moderation

Zeitpunkt: 25.10.24 10:55

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 25.10.24 10:55

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "isostar100" |

Wertpapier: Jinkosolar Holdings Com |

aktien der stark leerverkauften mutterfirma durch ein grosses aktienrückkaufprogramm zurückkaufen und dafür neue aktien der tochterfirma rausgeben - interessante strategie welche jinko da fährt....

:-)

Optionen

| Boardmail an "isostar100" |

Wertpapier: Jinkosolar Holdings Com |

einbrechen wird bezweifle ich nur, der wird eh an der NASDAQ gemacht. Das Zauberwort heißt

GEWINN, nur ist es für Anleger schwer zu durchschauen wie die Bilanz (Zahlen)von der Tochter bei Jinko einfließen bzw. bilanziert werden.

Die Aktie ist mit KGV nahe 20 und einer unterirdischen Divi-Rendite bewertet.

Für 500 Mio EUR soll man also ca. 10% an Jiangxi Jinko zeichnen können.

Ein entsprechendes Invest in Jinkosolar Aktien ergäbe ca. 50% Beteiligung an Jinko und mithin ca. 26% an Jiangxi Jinko.

Wer diese Aktien zeichnet, kauft sie demnach zu mehr als dem doppelten Preis eines Direktinvestments in Jinkosolar. Sollten sich diese Diskrepanz nach dem IPO schließen, riskiert man mit einem Invest in Jiangxi Jinko sehenden Auges mehr als 60% Kursverlust.

Könnt ihr gern machen, da behalte ich lieber meine Jinkosolar Aktien.

Ich kann nicht erkennen, was sich an meiner Aktionärsstellung verbessert, wenn ich statt in eine US-gelistete chinesische Holding in deren operative chinesische Tochtergesellschaft investiere.

Die Schulden und Überkapazitäten liegen in der Bilanz der Tochtergesellschaft, nicht in der Holding.

Und wenn ich lese, dass man mit dem Geld nicht etwa eine deutsche oder europäische Modulproduktion hochziehen will, sondern deutsches Geld in die Erweiterung chinesischer Überkapazitäten investieren will, dann gibt das von mir ganz klar eine rote Karte.

China muss endlich Kapazitäten ABBAUEN und zwar im großen Stil!

Man liest indes, dass Jinkosolar eine neue Runde des Preiskriegs eingeläutet hat und mithin noch höhere Verluste in Kauf nimmt, um Marktanteile zu verteidigen.

Das ist m.E. vollkommen irre! Sobald irgendein großer Player in die Insolvenz rutscht, werden geldgeile Investoren die Insolvenzmasse aufkaufen und einen neuen Konkurrenten hochziehen.

Der Gedanke, man müsse nur 1,2 Jahre durchhalten, um dann hochrentabel wirtschaften zu können, wird nicht aufgehen. Das Spiel ist dynamisch und eben nicht statisch. Für einen ausgeschiedenen Wettbewerber werden zwei neue Konkurrenten hochgezogen.

Zudem werden immer mehr Länder protektionistische Maßnahmen gegen China ergreifen, solange dort Überkapazitäten und unfaire Wettbewerbspraktiken politisch gefördert werden, um den Rest der Welt durch Preisdumping in die Knie zu zwingen. Die nach dem kurzen Freudensprung längst wieder sichtbare Schwäche des chinesischen Aktienmarkts zeigt doch, dass da ein strukturelles Problem liegt was nicht etwa Häusermarkt heißt, sondern das ganze chinesische Wirtschaftsmodell von ausländischen Investoren infrage gestellt wird.

Die Chinesen sind drauf und dran, sich nicht mehr nur die westliche Welt sondern auch große Teile Asiens, Südamerikas und Afrikas zu wirtschaftspolitischen Feinden zu machen, weil jedermann sieht, dass die Chinesen nichts weniger als weltweite Monopole bei Erneuerbaren Energien und E-Mobilität anstreben. Und das auf Kosten der Wirtschaftskraft aller anderen Länder und mit Mitteln stumpfen Preisdumpings. Solange die Chinesen nicht einsehen, dass dieser Weg zielsicher zum weltweiten Wirtschaftskrieg führt, weil kein Land dieser Erde sich solch unfaire Wettbewerbspraktiken dauerhaft gefallen lassen kann, werden die Aktien von Jinko und Co. m.E. nicht wirklich auf die Beine kommen.

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Jinkosolar Holdings Com |

jinko setzt voll auf skaleneffekte, darum investieren sie weiter obwohl jetzt schon das werk in jinagxi das mit abstand grösste und modernste pv werk weltweit ist.

kann sich noch jemand an die allerersten flachbildfernseher erinnern? die kosteten fünfstellige beträge. und dann gingen die preise runter und runter....doch die grössten produzenten gibts heute noch. eben wegen der skaleneffekte.

ps: selbiges läuft ja auch bei den batterien, deren preise sind in den letzten 12 monaten um 50% geschrumpft.

und in ein paar jahren werden wir diesen preiseffekt auch bei den e-mobilen erst so richtig sehen, da können sich unsere hersteller hier warm anziehen.

Optionen

| Boardmail an "isostar100" |

Wertpapier: Jinkosolar Holdings Com |

Optionen

| Boardmail an "isostar100" |

Wertpapier: Jinkosolar Holdings Com |

Angehängte Grafik:

screenshot_2024-10-22_at_14-56-....png (verkleinert auf 34%)

screenshot_2024-10-22_at_14-56-....png (verkleinert auf 34%)

Das Jahr 2024 können wir abhaken und das dritte Quartal wird für alle China Solaris noch einmal vernichtend sein im Hinblick auf die Zahlen.

Warum einige von euch denken die Kapazitäten werden nicht abgebaut ist mir auch ein wenig schleierhaft. Natürlich werden Produktionslinien gekürzt mit samt der Fördermenge.

Die Solarindustrie verläuft in Sinuswellen, d.h. es gab immer wieder Hochs und Tiefs.

Also immer entspannt bleiben. Damit meine ich die Langfristanleger.

Und wenn ich mir den Renixx für erneuerbare Energien anschaue dann sind wir jetzt das vierte Jahr in Folge im Minusbereich.

Auch bei der negativsten Betrachtung wird sich das irgendwann ändern.

https://www.benzinga.com/news/small-cap/24/10/...mp;mod=mw_quote_news

Wenn das Geld letzten Endes doch hauptsächlich von chinesischen Investoren käme, die auf einen signifikanten Rabatt zum Shanghai-Kurs spekulieren, wäre das GDR-Listing doch ziemlich sinnlos.

Eine Kapitalerhöhung in Shanghai könnte Jiangxi Jinko mutmaßlich mit deutlich geringerem Rabatt platzieren.

Bei 10% für 600 Mio USD und derzeit 12 MRD USD MKAP in Shanghai reden wir von 50% Rabatt, bzw. mutmaßlich mehr als 500 Mio USD weniger Platzierungserlös als bei einer entsprechenden Kapitalerhöhung in Shanghai. Wo liegt also der betriebswirtschaftliche Sinn dieser Aktion?

Wenn das Anlegergeld aus Europa käme, würde man sich auf diese Weise Kapitalimporte nach China sichern und im Fall eines Taiwan-Kriegs wären die GDR vermutlich ähnlich schnell wertlos, wie russische ADR, siehe Gazprom und Co.

Dann könnte sich China mit GDR Emission faktisch geschenktes Geld sichern, indem man die europäischen Anleger irgendwann einfach enteignet. Genau wie es die USA mit dem Verbot des Handels bei China Telekom, China Mobile etc. exerziert haben...

Was ist eurer Meinung nach die Intention, die es betriebswirtschaftlich sinnvoll erscheinen lassen könnte, GDRs zum halben Shanghai-Preis in Frankfurt zu platzieren und dabei auf 500 Mio USD Platzierungserlös zu verzichten bzw. die chinesischen Aktionäre ca. doppelt so hoch zu verwässern als es die aktuellen MKAP von 12 MRD USD bei geplanten 600 Mio USD Emissionserlös erfordert.

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Jinkosolar Holdings Com |

was für eine Strategie das Management damit fährt.

Aber Gazprom nun mit Jinko in Vergleich zu bringen hinkt ein wenig, zudem war Gazprom als größter Erdgasproduzent ständig unterbewertet und das bei sprudelten Gewinnen und einem KGV von 5 bis 6

Aber hier stand bekanntlich ein anderes Ereignis im Hintergrund der Enteignung

Moderation

Zeitpunkt: 25.10.24 10:55

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 25.10.24 10:55

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "isostar100" |

Wertpapier: Jinkosolar Holdings Com |

Das Einzige was im Moment für Jinko spricht, sind die vielen Shortengagements die markteng eingedeckt werden müssen und das wird noch spannend werden.

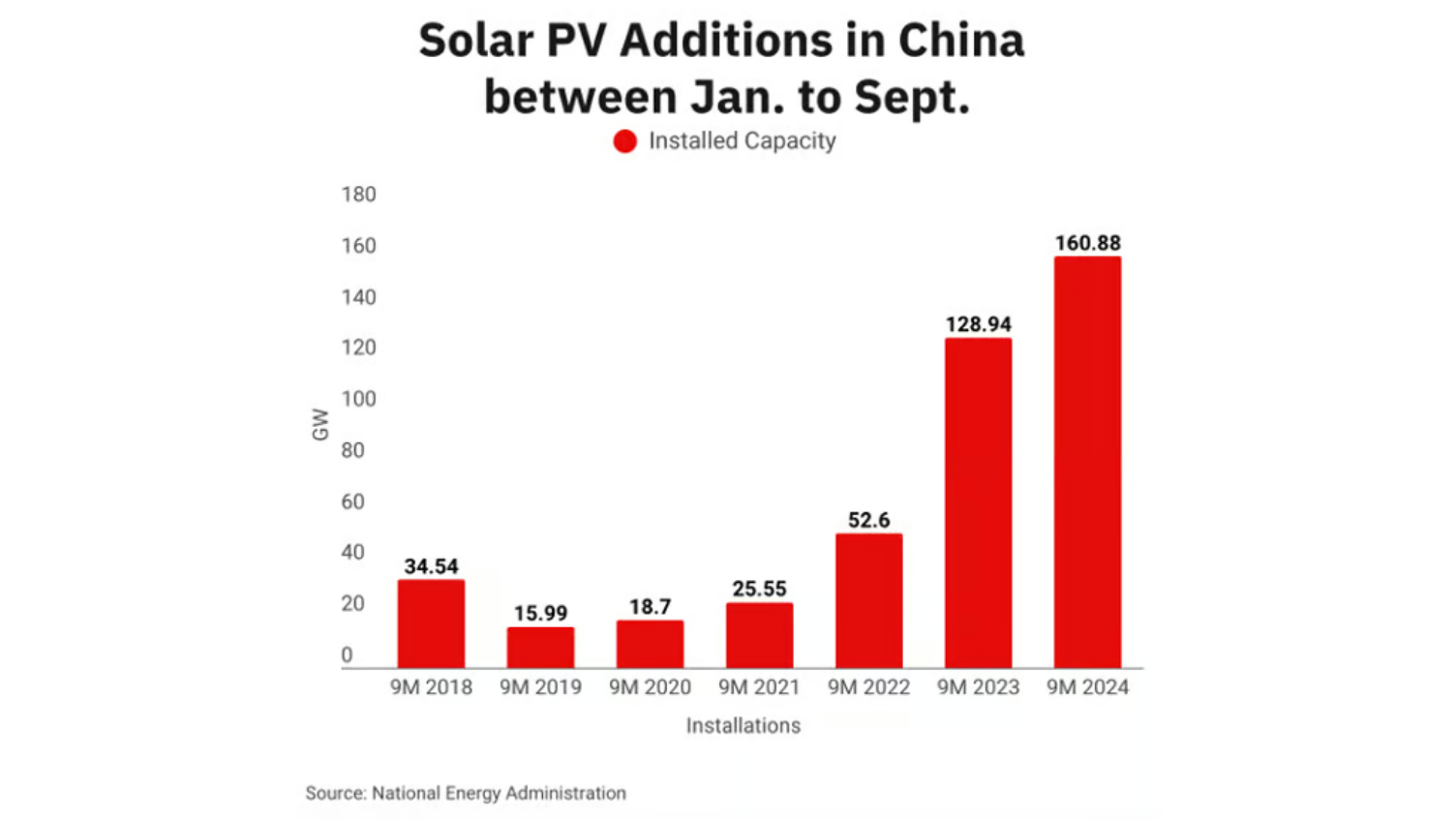

der pv aufbau in china ist einfach atemberaubend: https://taiyangnews.info/markets/...ions-exceed-160-gw-during-9m-2024

Optionen

| Boardmail an "isostar100" |

Wertpapier: Jinkosolar Holdings Com |

Angehängte Grafik:

screenshot_2024-10-23_at_08-58-....png (verkleinert auf 33%)

screenshot_2024-10-23_at_08-58-....png (verkleinert auf 33%)

Optionen

| Boardmail an "isostar100" |

Wertpapier: Jinkosolar Holdings Com |

china wird die anderen bricsstaaten beim umstieg auf grüne energien unterstützen. und zwar massiv. und dies gilt nicht nur für die grossen brics staaten, sondern natürlich für alle 20.

Optionen

| Boardmail an "isostar100" |

Wertpapier: Jinkosolar Holdings Com |

Leute, was soll man zu diesen Sch.. US Zocken noch sagen?

Anlegerschutz ist hier nicht existent. Man könnte bei Jinko eigentlich jeden Tag ko...

Am 30.10. werden Zahlen gemeldet. Alles andere als tiefrote Zahlen wäre eine Überraschung.

M.E. ist auch vollkommen uninteressant, ob Jinko in 2024 100, 200 oder 500 Mio USD Verlust schreibt.

Das Problem sind die miserablen Zukunftsaussichten. Wie soll Jinko jemals auf nachhaltig positive Cashflows kommen, wenn man sturheil immer weiter investiert und gleichzeitig den Preiskrieg anheizt.

Wenn das Prinzip des last man standing nicht am Ende den vermeintlichen Weltmarktführer selbst dahinrafft... Ich habe ein extrem ungutes Gefühl, dass jeder der großen China Solaris sich selbst für den stärksten Marktteilnehmer hält und daher statt dringend notwendiger Produktionskürzungen den Output sogar noch erhöht, um andere Marktteilnehmer gezielt zu schädigen...

Wenn sich nun auch noch die große Zukunftshoffnung Batteriespeicher dank extremer Preissenkungen als das nächste Dauerverlustgeschäft erweisen sollte, könnte das bilanzielle Eigenkapital schnell dahinschmelzen, wenn Jinko nicht endlich energisch auf die Kapazitätsbremse steigt...

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Jinkosolar Holdings Com |

...und der Handelstag ist noch jung... !

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Jinkosolar Holdings Com |

und ins Bärenlager wechseln wollen ... ;-)

SCNR

Das Unternehmen selbst hätte es verdient, die MKAP einer First Solar deutlich zu überflügeln.

Bei Jiangxi Jinko ist die Bewertungslücke zur FS MKAP ja auch nicht riesengroß.

Bei Jinkosolar hingegen fehlt es um den Faktor 20...

Würde sich Jinko ab heute verzehnfachen, wäre man immer noch immer massiv unterbewertet gegenüber FS.

Jinko zurück Richtung 100 USD? Würden Überkapazitäten und Verdrängungswettbewerb in China endlich energisch bekämpft, wäre hier angesichts knapp 10% Leerverkaufs ein schneller Vervielfacher jederzeit möglich.

Ergo, der Eisbär hat sich hier zwar schon einige tiefe Schrammen abgeholt, hält sich aber problemlos über Wasser und wird erst bei weitaus höheren Kursen und mutmaßlich erst in einigen Jahren bei Jinko abtauchen...

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Jinkosolar Holdings Com |

Allen Longis viel Spaß und große Gewinne

3 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: bordguard, 123fun, Leo58