Evotec - es kann los gehen! - Teil2

Eine Galapagos ist von 250 Euro in 2020 auf <25 Euro gefallen und - ohne eine Volkswagen-Diskussion anfangen zu wollen - auch hier kannst Du ähnliche Vergleiche anstellen:

Volkswagen 2021: 250 Mrd. Umsatz und Kurs bei 250 Euro

Volkswagen 2024: 330 Mrd. Umsatz und Kurs bei 100 Euro

Sollte man daraus schließen, dass die Aktie unterbewertet ist und man jetzt investieren sollte? Ich habe keine Meinung dazu, da ich die Aktie nicht verfolge, aber (zugebilligte) Bewertungen ändern sich nun mal.

Was mMn stimmt ist, dass der Evotec Kurs einige negative Sentiment-/Softfaktoren beinhaltet: da sind die WL Insider Trades, da ist die schlechte Unternehmenskommunikation, da ist die verloren gegangen „Credibility“ im Kapitalmarkt, Restrukturierungskosten, aktuell kein CEO/bald ein neuer CEO, die Unsicherheit bzgl. der 2024er bzw. Mittelfrist-Guidance, etc. Diese Faktoren alleine machen vllt [x]-[x] Euro aus (jeder kann seine eigene Schätzung hier machen). Und natürlich kann man argumentieren, dass in einem Jahr viele dieser Faktoren nicht mehr so dominant sein werden und das dann zu einer automatischen Kurserholung führen könnte. Dem schließe ich mich prinzipiell an, aber manchmal dauert so etwas länger, insbesondere Rückgewinnung des Investoren-Vertrauens, und daher ist die Aktie für mich ein Timing-Thema.

Optionen

| Boardmail an "dlg." |

Wertpapier: Evotec SE |

Optionen

| Boardmail an "eintracht67" |

Wertpapier: Evotec SE |

Und natürlich, bei EVT gab es ganze Haarbüschel im Laufe der letzten Monate.

Aber nun herrscht doch einiges mehr an Klarheit: CFO wurde nachbesetzt, CEO tritt in 2 Wochen an, die Cyberattacke ist (hoffentlich) verdaut und Umsätze gibt es weiterhin. Dass man sich nun auf profitables Wachstum konzentriert und die Kosten senkt ist nur logisch und folgerichtig.

Und ein Umsatz von nahezu 1 Mrd bietet hinreichend Chancen das ein oder andere unprofitable Geschäft entweder nicht fortzuführen bzw. nur zu geänderten Konditionen. Mit 100 Mio Umsatz hätte ich hier schon noch eher meine Zweifel gehabt...

Aber das ist bloß meine bescheidene Sicht und Einschätzung.

Ein Zustand der Übertreibung kann viel länger anhalten als dem ein oder anderen lieb ist - dies trifft natürlich gleichermaßen auf der Über- als auch der Unterseite zu.

Bringt man genügend Zeit und eine Portion Hoffnung mit und sieht es als Investition und nicht als Trade, dann KANN es süße Früchte tragen. Alles kann, nichts muss - das sollte jedem klar sein.

By the way: R.I.P. Fisker Inc.

Ich persönlich hätte nie gedacht, dass es nochmals so runterkracht. Aber ich lese grad ein Buch über Bilanzen und Darstellungsmöglichkeiten. Dort beschreibt der Autor an zahlreichen Beispielen, dass einem neuen CEO die Ausgangslage meistens so angenehm wie möglich gemacht wird (wenn man das so beschreiben kann). Es gibt da einige Gestaltungsmöglichkeiten. Das beruhigt mich etwas, da ich nach Wiedereinstieg bei 14,xx und 9,xx deutlich im Minus bin. Der Ausblick ist positiv beschrieben. Es wird nur einige Zeit dauern, bis der Kurs für jeden von uns hoffentlich genug Gewinn abschmeißt. Man spürt bei jedem Kommentar die Gier, schnell Geld zu verdienen (mich eingeschlossen :), deshalb sind viele hier.). Geduld haben die wenigstens (auch hier kann ich mich nicht freisprechen :)). Wenn die Zahlen nach Antritt eines neuen CEO nicht positiver sind, sondern weiterhin negativ, hat er gleich mal ordentlich Gegenwind. Möchte man dann CEO bleiben, fühlt man sich dann wohl?

Viele haben an der Börse nichts verloren.

Optionen

| Boardmail an "eintracht67" |

Wertpapier: Evotec SE |

Aber hat mit der Aktie nur am Rande zu tun und wenn hier jetzt wieder geschrieben wird, Evotec hätte bis dato ( außer dem Schlafmittel ) kein einziges Produkt auf den Markt gebracht, dann versteht man das Geschäftsmodell der Firma immer noch nicht.

Und Übernahmegerüchte? Tja, was soll man denn bei Evotec "erwerben"? Das Know How, die geschützte ( normalerweise ) Datenbank, das Team, oder, ja was?

Möglich, dass das jemanden interessiert, aber warum sollte man für etwas Geld ausgeben, dem man - wenn man den Aktienkurs der letzten 3 Jahre betrachtet, nicht mehr vertraut?

Hm, schwierig, also mir ist es lieber, Evotec forscht in aller Ruhe weiter, ohne von einem gierigen, nur auf schnellen Profit ausgerichteten Big Player übernommen zu werden.

Und noch einmal zum Geschäftsmodell: Wenn ich meinen Ofen zum Backen von Brötchen der Bäckerei Müller zur Verfügung stelle, fragt man mich auch nicht, wie viele Brötchen ich täglich verkaufe, sondern das ist die Frage, die für die Bäckerei Müller und d e r e n Bilanz relevant ist;-)

Optionen

| Boardmail an "kostolanin" |

Wertpapier: Evotec SE |

und ausnahmsweise hat de Autor einmal den Kern getroffen, da kann man von sharedeals halten, was man will:-)

Optionen

| Boardmail an "kostolanin" |

Wertpapier: Evotec SE |

Passt ja-), das Buch, dass er 2000 zusammen mit Johanna Zugmann herausbrachte:

https://www.getabstract.com/de/zusammenfassung/die-ich-aktie/455

Ich hoffe sehr, dass der neue CEO bei Evotec das besser macht, eben nicht mit Ich bezogenen Auftritten sondern mit Auftritten, die überzeugende Fakten liefern

Optionen

| Boardmail an "kostolanin" |

Wertpapier: Evotec SE |

"Es ist mein erklärtes Ziel, die Vision von Evotec umzusetzen und in den kommenden Jahren signifikanten Shareholder Value zu generieren."

Quelle: https://www.evotec.com/de/news/...r-zum-vorstandsvorsitzenden-bekannt

Ob dem Herrn Dr. ( u.a. in Psychologie) das wohl gelungen ist?

Optionen

| Boardmail an "kostolanin" |

Wertpapier: Evotec SE |

Ich finde es eh sehr schade und nicht nachvollziehbar, dass der neue CEO nicht mit der HV loslegt, sondern erst danach. Warum sollte er denn nun kurz nach der HV mit einem positiven Statement loslegen? Warum nicht auf der HV?

@Legende36:

Endlich mal einer, der nicht zum absoluten Tiefstpunkt eingestiegen ist. :) Ich habe es fast genauso gemacht wie du und bin auch alles andere als glücklich. Aber so ist das nun mal an der Börse.

Ähnlich wie S2RS2 sehe ich den hohen Umsatz von vermutlich über 900 Mio Euro in 2024 . Euro als positiv. Denn hier steckt dann viel Potential, um mit geringen Optimierungen eine positive Wirkung auf den Gewinn zu erzielen. Sollte man die Kostenstruktur in den Griff bekommen, dann ist für die nächsten Quartale sicher mehr möglich. Die Auftragslage ist ja nicht so schlecht.

@dlg

Du hast weiter oben geschrieben:

"...Evotrader, zu Deinem "Das wäre der erste ceo den ich kenne, der mit einer gewinnwarnung startet": ich bin ja inhaltlich bei Dir, dass das eher ungewöhnlich wäre und der CEO und die Evotec IR so ein Szenario unter allen Umständen vermeiden wollen. Aber denk das mal kurz bis zum Ende - was bedeutet das dann für August, wenn der neue CEO eine aktualisierte/präzisierte Guidance für Evotec bekannt gibt?

Im ersten Quartal lag das EBITDA bei 8 Mio, für das zweite Quartal wird kaum eine Verbesserung erwartet. Lass im ersten Halbjahr mal 20 Mio EBITD geprintet werden. Der Konsensus liegt bei 95 Mio Euro EBITDA für das Gesamtjahr. Du bist der neue CEO und Deine CFO sagt Dir, dass man voraussichtlich 85-95 (Annahme von mir) Mio Euro erzielen könnte. Mit welcher präzisierten Guidance würdest Du ins Rennen gehen? M.E. würde der neue CEO so konservativ herangehen, dass er diese Guidance mit an Sicherheit grenzender Wahrscheinlichkeit liefern kann, damit er sich einen guten Track Record bei den Investoren aufbaut. Könnte zB eine ">80 Mio Euro" Guidance werden. Ob so eine Guidance beim aktuellen Konsensus gut ankommt, darf man bezweifeln (ist aber natürlich abhängig vom Kursniveau).

Evotec hat im April ein "kitchen sink" für den neuen CEO gemacht, ich würde das nicht ausschließen, dass das ein zweites Mal passiert. Vllt ist das genau der Grund für die LV Positionierungen bzw. den T. Rowe Abbau. ..."

Ich bin ganz bei dir - man sollte erstmal konservativ an die Sache rangehen. Allerdings könnte das schwache EBITDA im ersten Quartal auch dadurch entstanden sein, dass man erstmal möglichst viel Negatives in's erste Quartal gepackt hat, um dann schon im 2. Quartal eine nette Steigerung präsentieren zu können und so dem neuen CEO den Einstieg zu erleichtern. Dann könnte er nämlich schön auf den Aufschwung verweisen. Die Prognosen würden dann wahrscheinlicher klingen zumal die Auftragslage ja einiges für's zweite Halbjahr verspricht.

Zur Zeit herrscht jedenfalls wenig Optimismus. Und wenn eine Einschätzung eines Analysten, so wie gestern, den Kurs um über 10% einbrechen lässt, ohne, dass es weitere Meldungen gegeben hat und ohne dass die Prognosen auf der HV verändert wurden, dann zeigt das klar und deutlich, wie viel Vertrauen hier verspielt wurde. Ich bin gespannt, wie der neue CEO das wieder richten will.

Ich würde sogar soweit gehen um zu sagen, dass sich Pessimismus breit gemacht hat.

Eine geliehene Aktie zu verkaufen ist übrigens nicht schwer, und sofern das Sentiment passt (wie aktuell), dann lässt sich der Kurs auch deutlich drücken. Gestern um 10%, heute pendelt es um die Nulllinie, und vielleicht nächste Woche noch ein weiterer Experte, der das Kursziel bei 3,20 EUR verortet.

Dass der neue CEO dann in den kommenden Jahren signifikanten Shareholder Value generieren kann, das dürfte ausgehend von 5, 6 oder 8 EUR ein leichtes Unterfangen sein... zumindest, sofern man mehr richtig als falsch macht. ;)

Als zweites hat man bei Bayer ja gesehen was so ein neuer CEO bringt. Er hat auch nicht die große Ankündigung dabei, die den Aktienkurs von heute auf morgen 100 % steigen lässt. Obwohl es zwischen Bayer und Evotec schon große Unterschiede gibt. Evotec ist in meinen Augen in einer deutlich besseren Verfassung, als aktuell Bayer.

In meinen Augen ist der gestriege Kursverfall einfach erzwungen worden und hat mit Evotec nichts zu tun.

Hier gab es in den letzten Wochen eher positive statt negative News und auch die Aussichten aufs nächste Jahr sind vielversprechend. Daher habe ich heute auch zugegriffen und mit paar Evos reingelegt.

Zweiter Aspekt ist ,dass wenn das Kursfeuerwerk bei den Amis mal endet - Nasdaq - sich die Anleger mal wieder nach wirklich günstigen und aussichtsreichen Werten umsehen. Da gehört nicht nur Evotec dazu , sondern auch viele andere.

Optionen

| Boardmail an "thefan1" |

Wertpapier: Evotec SE |

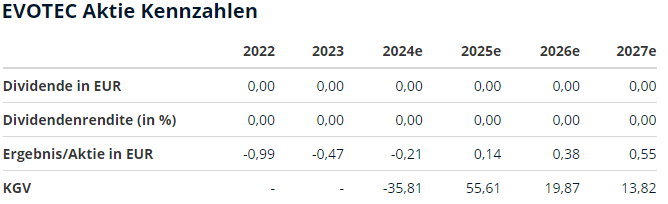

Wo ist denn die Evotec Aktie aktuell "wirklich günstig"? Oder hast Du das schon auf 2026/2027 bezogen? ;)

Optionen

| Boardmail an "midian1" |

Wertpapier: Evotec SE |

Angehängte Grafik:

2024-06-18_16_55_45-....png (verkleinert auf 76%)

2024-06-18_16_55_45-....png (verkleinert auf 76%)

Wenn die Gewinnwarnung wirklich kommt, wird man Evotec um 6 Euro bekommen - da bin ich dann (vielleicht) dabei - je nachdem, ob ich noch überzeugt von Evotec bin oder nicht mehr.