Covestro Aktie - Wkn: 606214

- Mit der aktuellen ausgegebenen Aktienzahl von 192 Mio wäre das EPS bei 6,50 statt bei 6,31

- Zum Ende des ARP stehen dann noch 182 Mio Aktien aus. EPS aufs aktuelle Halbjahres Konzernergebnis gerechnet dann bei 6,85€.

Hier steck also für die kommenden Quartale nochmals ein zusätzlicher Hebel drinnen.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

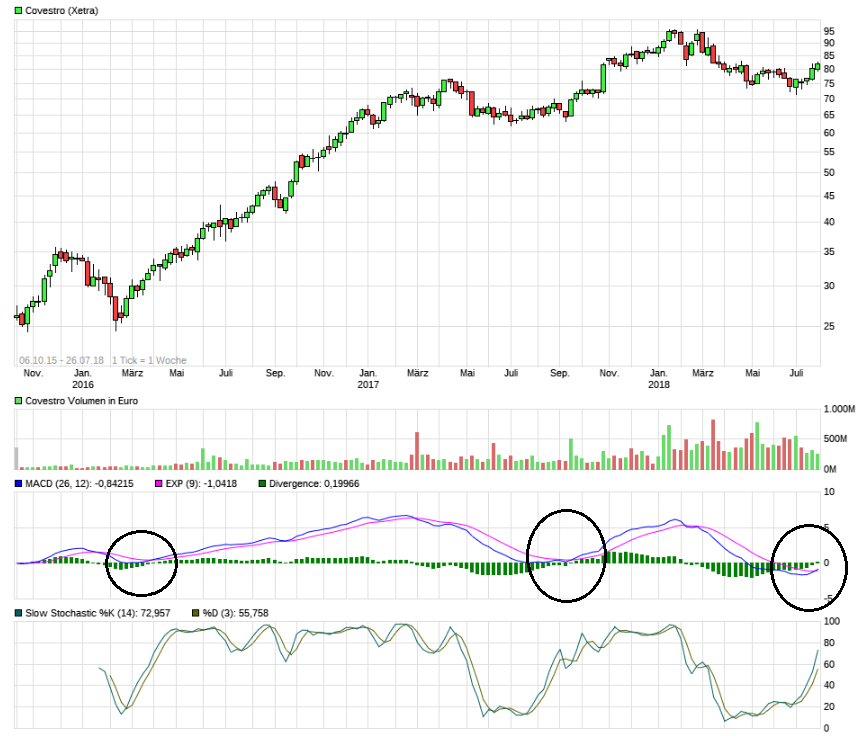

Angehängte Grafik:

coooo.png (verkleinert auf 58%)

coooo.png (verkleinert auf 58%)

Sehr beachtlich nach diesen Zahlen.

Ist das eine Praktikantin?

Um 12.17 Uhr -> 69€

und

um 22:30 Uhr -> 73€

Vielleicht sollte man sich erstmal informieren und dann seine (eh nicht erklärbare) Analyse raushauen!

Ich für mein Teil kann die Dame kein Stück Ernst nehmen...

Allen Investierten weiterhin steigende Kurse!

Covestro ist sicherlich etwas anfälliger bei starken Krisen als BASF aber das gleiche das MEHR-WACHSTUM zu BASF locker wieder aus und ist somit nicht nur das momentan deutlich günstigere Investment sondern aus meiner Sicht auch das bessere für die Zukunft.....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

Natürlich könnten sehr starke Wirtschaftskrisen negativen Einfluss nehmen aber die Nachfrage nach PU und PC dürfte in den kommenden Jahren überproportional ansteigen da Sie in immer mehr Bereiche eingesetzt werden....

Wie gesagt Mittel bis langfristig bin ich von Covestro als solides und aussichtsreiches Investment überzeugt.....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

Wird sich dann erst nächste Woche zeigen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Ich denke das man am Volumen heute früh erkenne kann das mindestens eine größere Adresse gekauft hat. Zwar nicht unlimitiert aber diese Adresse wollte halt rein.....Deshalb traf kurz sehr hohe Nachfrage auf weniger Angebot.....

Dann wurde abgewartet da auch Charttechniker nicht eingestiegen sind wegen dem gerissenen GAP. Dieses wurde jetzt geschlossen......könnte also wieder Richtung 83,xx Euro laufen zum Wochenende.....

Warum sollte es hier einen Abverkauf geben??

Dafür gibt es doch null Anzeichen/Grundlage meiner Meinung nach....

Geduld bewahren die nächsten Monate und sich am Kurs Ende des Jahres erfreuen.....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

Das eine größere Adresse heute gekauft hat, versteht sich ja von selbst. Das bestimmt aber nicht den Kurs der nächsten Tage/Wochen. Wenn es dann Verkaufsdruck gibt, muss derjenige vielleicht schon wieder raus, egal ob er Covestro fundamental für kaufenswert hält. Insofern spielen Technik und Psychologie immer eine Rolle. Wenn es immer nur nach Fundamentaldaten ginge, hätte Covestro ja gar nicht erst auf 73 € fallen dürfen. Und da gabs vorher sicher auch größere Adressen, die kauften.

Nicht des trotz stimme ich dir ja völlig zu, dass Covestro ein klarer Kauf ist, technisch wie fundamental. Wobei die nächsten 2-3 Tage durchaus wichtig sind.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Diese Werte sind sehr beeindruckend und verdeutlichen schon wie unterbewertet die Covestro Aktie zur Zeit am Markt ist.

Covestro hat zwar den Ausblick auf das Gesamtjahr etwas angehoben aber bleibt damit meiner Meinung nach sehr konservativ. Deshalb denke ich wird Covestro mit den Zahlen zum Q3 2018 den Gesamtjahresausblick nochmals anheben und dabei konkretiseiren.

Für das Q3 2018 erwartet Covestro ein EBITDA auf dem Niveau vom Q3 2017 welches bei ca. 862 Millionen lag und somit auch für das laufende Quartal liegen soll. Ich gehe davon aus das Covestro dies mindestens auch erreiche wird wenn nicht gar übertreffen dürfte.

Covestro verdiente im Hj.1 2017 ein EPS von 4,70 Euro und im Hj.2 2017 ein EPS von 5,23 Euro. Natürlich wirkte sich die Steuerreform in den USA rückwirkend auf das Gesamtergebnis des Jahres 2017 aus sodas es leichte Verschiebungen des EPS in den Halbjahren zu den oben genannten Zahlen gegeben hat. Das EPS für`s Gesamtjahr 2017 lag bei 9,93 Euro.

Wenn man sich jetzt vor Augen führt das Covestro im Hj.1 2018 ein EPS von 6,31 Euro erwirtschaftet hat so gehe ich davon aus das Covestro es schaffen dürfte für das Gesamtjahr 2018 ein EPS von sogar 11 Euro oder leicht darüber zu erwirtschaften.

Bei einem Kurs von 82 Euro läge das 2018er KGV dann bei 7,45. Ein sehr sehr niedriger Wert wenn man sich den Sektor mal als Vergleich heran zieht.

Nimmt man sich mal den Wert BASF aus dem selben Segment (DAX) heran und vergleicht diese Werte miteinander dann merkt man sehr schnell wie stark Covestro unterbewertet ist. Man sollte immer dabei bedenken das Covestro auch noch der deutlich schneller wachsende von beiden ist was eigentlich auch eine höhere Bewertung FÜR Covestro ergeben müsste meiner Ansicht nach.

BASF Zahlen :

Hj.1 2017 EPS : 3,49 Euro

Hj.1 2018 EPS : 3,44 Euro

Gesamtjahr 2017 EPS : 6,62 Euro

Kurs der BASF Aktie 82,34 Euro

Covestro Zahlen :

Hj.1 2017 EPS : 4,70 Euro

Hj.1 2018 EPS : 6,31 Euro

Gesamtjahr 2017 EPS : 9,93 Euro

Kurs der Covestro Aktie 82,28 Euro

BASF dürfte in etwa das gleiche Ergbnis wie in 2017 anpeilen was ein EPS von um die 6,6 Euro entsprechen dürfte.

Covestro allerdings verdiente alleine im ersten Halbjahr 2018 schon soviel wie BASF im Gesamtjahr 2018. Dennoch notieren die Aktien beim Kurs auf dem gleichen Niveau.

Wenn man die selbe Bewertung bei beiden Aktien ansetzen würde und man nehme mal die von BASF als Referenz dann müsste die Covestro Aktie JETZT bei 151 Euro stehen.

Wäre das ungerechtfertigt oder zu teuer?

Das einzige aber auch wirklich das einzige was Skeptiker anbringen könnten wäre die Vergangenheit die BASF als langfristiger guter und vertrauenswürdiger Aktienkandidat als "Vorteil" hat. Da kann Covestro noch nicht punkten da Sie erst seit 3 Jahren an der Börse eigenständig sind und vorher im Konzern Bayer waren.

Natürlich ist BASF auch breiter aufgestellt und somit "vielleicht" auch etwas abgesicherter bei einer starken wirtschaftlichen Krise. Aber das sind ja alles Punkte die fiktiv sind und wo Skeptiker natürlich Ihr Futter finden.

Aber ein Optimist würde dagegen auf das starke Wachstum hindeuten welches Covestro hat und BASF nunmal nicht. Covestro ist mit seinen Produkten in einem Zukunftsmarkt der doch noch am Anfang steht.

Für mich ist dieser gravierende Bewertungsabschlag bei Covestro völlig übertrieben und dürfte meiner Meinung nach in den kommenden Jahren immer weiter abnehmen in Form von einer Angleichung von Covestro nach oben zu BASF.

Auch wenn in meiner Berechnung ein Bewertungsabschlag für Covestro bleibt sehe ich den fairen Wert der Covestro Aktie zur Zeit bei 130 Euro. Und da läge das 2018er KGV gerade einmal bei 11-12 meiner Einschätzung nach. Das stärkere Wachstum habe ich mal großzügigerweise pro eine BASF gegenüber die etwas größere Anfälligkeit bei einer großen Wirtschaftskrise bei Covestro gegen gerechnet.

Dennoch bietet die Covestro Aktie zu meinem fairen Kurswert ein Potential von 58%.

Wenn ich allerdings bedenke das Analysten die BASF Aktie bei teilweise weit über 90 oder gar 120 Euro sehen was die Kursziele angehen........da müsste man dann im Zuge dessen eine Covestro ja schon fast bei 200 Euro sehen wenn ma die gleichen Bewertungsmaßstäbe ansetzen würde.......

Ich halte somit eine Covestro für eine mittel bis langfristige Anlage als sehr aussichtsreich....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

"Bärenstark zusammengefasst". Sehr guter Beitrag. Danke dafür.

Mag alles eingepreist sein. Deshalb bin ich ja investiert. Aber so einfach wie Baerenstark sich das im positiven Sinne durchrechnet, ist es gewiss nicht. So rein mathematisch könnt ich ja bei jeder Aktie irgendwelche Halbjahresvergleiche positiv beurteilen und dann darauf aufbauend positiv in die Zukunft blicken. Was aber wenn dieses Halbjahr für Jahre hinaus das stärkste bleibt? Dann dürfte der Bewertungsabschlag erhalten bleiben, wenn auch hoffentlich nicht so stark wie derzeit, zumal die sinkende Aktienanzahl auch noch Risiken abfedert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Natürlich könnte der Gewinn bei Covestro weniger werden - könnte aber bei BASF auch und bei jeden anderen.

Derzeit hat Covestro aber das Gegenteil bewiesen und wird es laut Halbjahresbereich auch noch in der zweiten Jahreshälfte 2018.

Deshalb sollte sich der Bewetungsabschlag in den kommenden Monaten reduzieren.

Wie es danach mit den beiden weitergeht weiß niemand....

Ob BASF wirklich soviel konjunkturunabhängiger ist, weiß ich nicht, da sie jetzt schlechtere Margen haben als Covestro....auf jeden Fall rechtfertigt dies nicht diesen Abschlag.

Auf jeden Fall sollten die Bedenken mancher Anaylsten betreffend schlechterem Ergebnis mal für die kommenden Monate ausgeräumt sein.....

Wie du schreibst, tut das noch weiter zügig laufende Rückkaufprogramm noch zusätzlich positives dazu....

Wenn es so wäre läge mein Kursziel einfach hochgerechnet auf die jetzigen Zahlen und dem sehr deutlicheren Wachstum bei Covestro ja locker bei 170 Euro. Und zwar JETZT.

Aber ich sagte ja selbst das es ein Bewertungsabschlag geben muss wegen der langen Zeit als eigenständige AG und dem etwas größeren Risiko falls es eine schlimme Wirtschaftskrise geben wird.

Deshalb sagte ich 130 Euro was ein Bewertunssbschlag von 23% entspricht.

Du hingegen siehst das negative und zwar ein Gewinnrückgang von sagen wir in deinem Beispiel 20%.

Frage an Dich. Warum sollte der Gewinn zurück gegen in 2019?

Warum sollte er denn nur bei Covestro zurück gehen und nicht auch bei BASF?

Der andere User hat übrigens nur Henkel erwähnt als "nicht vergleichbar".

BASF kann man schon vergleichen da Sie ja teilweise sogar das selbe Geschäft haben und Konkurrenten sind.

Wie gesagt es reden alle immer von einem Bewertungsabschlag der gerechtfertigt sei aber das sind doch ebenso nur Vermutungen.

Wie der User riverstone schon geschrieben hat legt Covestro z.b an Umsatz und Gewinn zur Zeit noch zu und bei BASF stagniert es oder ist hingegen sogar rückläufig wegen der Konjunktur/Starke Euro/Handelsstreit usw.

Ich betrachte das bestimmt nicht blind aber ich glaube einfach nicht daran das Covestros Ergebnisse rückläufig werden und die von BASF gleich bleiben. Eine Wirtschaftskrise wird beide treffen wenn Sie denn überhaupt kommt.

Hingegen habe ich bei meiner Einschätzung nur die aktuellen Zahlen genommen mit denen man rechnen kann und habe so etwas wie Fantasie bezügl. Übernahmen die von Covestro angedacht sind und welche das Ergebnis nochmals positiv beeinflussen würden komplett außen vor gelassen.....

Aber wie gesagt wir werden sehen wie es kommt.

Habe mir übrigens mal die Kursziele von Goldman Sache angeschaut. Die sind seit 2016 mit Ihrer Analyse dabei und schreiben seither das selbe bezügl. sinkender Margen usw. Ihr erstes Kursziel lag bei 46 Euro und Sie gaben seitdem inkl. Zig erneuerter Analysen auf jetzt 69 Euro erhöht. Sind aber von Ihrer skeptischen Haltung nie abgewichen völlig egal welche Zahlen Covestro vorgelegt hat.

Was ich komisch finde ist das Goldman Sachs keine Analyse zu der Aktie von BASF raus gibt. Alle anderen Banken die eine Analyse zu Covestro gemacht haben machen dies auch bei BASF.

Oder hab ich da was übersehen?

Naja egal.

Katjuscha wir werden einfach schauen wie sich das Ergebnis bei Covestro entwickelt und auch der Kurs.....

Auf gute Kurse....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

Inwiefern er Covestro härter trifft weiss doch keiner aber wir werden es sehen.

Aber auch wenn er bei BASF nur 5% und bei Covestro 20% wäre läge das EPS bei Covestro immer noch bei knapp 9 Euro und das bei BASF bei 6,25 Euro.

Covestros Gewinn müsste schon um mehr als 40% einbrechen und der von BASF gleich bleiben damit man auf ein ähnliches EPS kommen würde......und das bei teilweise gleichem Geschäft und somit Konkurrenten welche von einer Wirtschaftskrise gleich getroffen werden in diesem Bereich.

BASF hat halt noch seinen Öl Sektor usw. mit dem Sie dann entweige Verluste abfedern könnten aber das Sie gar nichts einbüßen sehe ich nicht.....

Und an einen derartigen Einbruch bei Covestro glaube ich auch nicht.....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

und viel mehr weiß ich nicht von covestro.

ausser - es ist fundamental günstig.

das thema sinkende preise hat mich vom

kauf einiger erster stücke nicht abgehalten.

interessanter fand ich, dass man voll ausgelastet

ist und immer stärker investieren wird, um die

nachfrage, die marktchancen auch nutzen zu

können.

ich vermute mal, dass die absatzmenge

schneller steigt als der preis sinkt.

also bspw. menge plus 15% und preis minus 5%.

dann läuft der laden immer noch schön ins plus.

das interview vermittelte mir zumindest den

eindruck, dass covestro ein portfolio von

innovativen produkten hat, das alte produkte

ablösen und auch mittelfristig stark steigende

nachfrage generieren wird.

Hier für die anderen der Link zu dem Interview....

https://www.brn-ag.de/34339-Covestro-Aktie-Zahlen-CFO-Prognose

Der CEO sagt ganz klar das Covestro über das Jahr 2018 hinaus deutlich stärker wachsen wird als die Weltwirtschaft.....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

50% des kompletten Konzerngeschäfts von Covestro sind JETZT schon völlig unabhängig von konjunkturellen Einflüssen. Und man ergreift weitere Maßnahmen die bisher schon sehr gut angelaufen sind um diese prozentuale Kennziffer weiter zu steigern.

Auch der Investitionshinweis von in diesem Jahr bis zu 750 Millionen und in den kommenden 3 Jahren weiter ansteigend bis zu 1,2 Milliarden zeigt deutlich das Covestro mit einer weiter sehr gut sich entwickelnden Geschäftsdynamik rechnet.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

Das Interview ist sehr souverän und stellt Covestro absolut realistisch dar. Das Management verdient ohnehin das absolute Vertrauen, schaut man auf den track record.

Ich denke wir sind hier alle schon investiert und definitiv keine Skeptiker, aber in diesen hektischen Welt kann sich immer sehr schnell etwas ändern und daher finde ich es wichtig dass wir hier die möglichen Gefahrenpotentiale besprechen und zeitnah darauf achten, ob Wolken aufziehen. Ich für meinen Teil halte mich da sehr an das wording des Managements und die conference calls.

Im Moment ist alles im grünen Bereich und ich fühle mich mindestens bis zum nächsten Quartal sehr sicher.

Sehr interessant fand ich die Bemerkung, dass die EBITDA Marge auch im Bereich von 22% erwartet wird, wenn die "Sonderkonjunkturpreise" beim TDI sich wieder normalisieren. 22% ist für eine Chemiefirma ein absoluter Spitzenwert.

Es gab eine Frage, ob MDI in den Bauanwendungen in Zukunft ersetzt werden könnte, dies wurde aber entspannt beantwortet. Anscheinend gibt es aktuell solche Tendenzen, die beruhen aber nur auf der aktuellen Knappheit des Materials. Dass dies langfristig zu einem Problem werden könnte ist derzeit unwahrscheinlich, weil für diese Anwendungen auch für Alternativen erstmal extreme Kapazitäten aufgebaut werden müssten. Aktuell ist der Markt in USA möglicherweise noch shorter als erwartet, da wohl ein Konkurrent einen unerwarteten shut down hat. Hat sich aber bislang noch nicht positiv auf das US MDI Geschäft von Covestro ausgewirkt. Vielleicht ist aber die MDI Marge länger als bisher erwartet überdurchschnittlich hoch.

Interessant fand ich noch den Kommentar zum ARP:

Geoffrey Haire

Just on the buyback, at the rate you’re going, the buyback could be finished by the end of this year. Is that a reasonable assumption to make? And what can we expect once that’s done, if you do get it done quicker than the mid-2019 target?

Thomas Toepfer

Well on the buyback, I think you’ve seen that we were well underway. We will very soon finish the second tranche of the buyback. And then, I think nobody should be surprised if relatively quickly we then embark on a third tranche of the buyback. However, that does not change the overall frame and that is we want to do up to EUR 1.5 billion or 10%, whatever is reached earlier and the timeframe of that is up to middle of 2019. So I think that does not change.

Mein Eindruck hier ist, dass Covestro an einer möglichst schnellen Durchführung des ARP interessiert ist Das würde Sinn machen, da natürlich mit steigenden Kursen zu rechnen ist wenn die Prognosen wie bisher erfüllt bzw übererfüllt werden. Ich denke dass wir nicht mehr viel Druck nach unten sehen werden und wenn Aufgrund irgendwelcher anderer Ereignisse ein dip down erfolgt (z.B. unter 80) werde ich sofort wieder zuschlagen.

FRANKFURT (Dow Jones)--Die Ratingagentur Moody's würdigt die "signifikante finanzielle Flexibilität" von Covestro mit einer besseren Bonitätsnote. Das Rating werde auf Baa1 von Baa2 hochgestuft, teilte Moody's Investors Service am Montagabend mit. Der Ausblick ändere sich in stabil von positiv.

Starke operative Ergebnisse und ein ebensolcher freier Cashflow hätten es Covestro ermöglicht, ihre Schulden zu verringern, so die Analysten. Sie schätzen, dass Covestro seit dem Börsengang im Oktober 2015 einen freien Cashflow (nach Investitionen und Dividenden) von 3,2 Milliarden Euro erzielt hat. In diesem Zeitraum habe das Unternehmen seine Nettoverschuldung (einschließlich Pensionsrückstellungen) um 2,1 Milliarden Euro verringert. Dadurch hätten sich finanzielle Messgrößen erheblich verbessert. So betrage das Verhältnis der bereinigten Gesamtschulden zum EBITDA nun noch etwa 0,7. Ende 2015 habe es bei 2,6 gelegen.

Kontakt zum Autor: unternehmen.de@dowjones.com

Wieder sehr gute Nachrichten....