Covestro Aktie - Wkn: 606214

Seite 16 von 169 Neuester Beitrag: 26.06.25 13:51 | ||||

| Eröffnet am: | 21.09.15 16:36 | von: youmake222 | Anzahl Beiträge: | 5.218 |

| Neuester Beitrag: | 26.06.25 13:51 | von: KlarerVersta. | Leser gesamt: | 1.859.899 |

| Forum: | Börse | Leser heute: | 244 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 13 | 14 | 15 | | 17 | 18 | 19 | ... 169 > | ||||

Ging aber bei mir jetzt 2mal hintereinander schief, da ich das Risiko zu hoch angesetzt hatte :-(

Die Aktie hatte sich in den letzten 2 Jahren verdreifacht, jedoch bei einem deutlich höheren Gewinnzuwachs, soll heißen "sie ist billiger" als im März 2016;)

Hatte sie bisher nicht auf dem Schirm.

Aber auch wenn es eine teilweise aufgehübschte Braut sein sollte.

Die Braut nehme ich gerne mit nach Hause, zu dem Preis.

Meine Meinung

Vor gut 2 Jahren Wert der Aktie 30€ bei aufgerundet 2€Gewinn/Aktie ergab ein KGV von ca.15.

In 2018 ist ein Gewinn/Aktie von 12€ möglich wenn man den Prognosen des Brachenverbandes VCI folgt und die Nachfrage weiterhin stabil bleibt.

Das KGV 15 von Ende 2015 herangezogen würde dann einen Kurs der Aktie von 180€ ergeben.

Ja ich weiß, zyklische Geschäftsmodelle, Abhängigkeiten von Rohstoffpreisen etcetc.- soll jedoch nur aufzeigen in welch depressivem Modus Covestro z.Zt. bewertet wird und was möglich wäre wenn ein Funken Euphorie aufkäme...oder zumindest die Realität wieder Einkehr findet...;)

Im KGV von 15 war eingepreist dass Covestro wachsen wird. Dass sich die Geschäfte und insbesondere die Preise so gut entwickeln hatten wenige auf dem Radar. Die EBITDA Marge ist von 17 auf 23 hochgeschnellt.

Mittlerweile ist das meiste gegessen und weiteres Wachstum ist schwieriger (darum auch die verhaltenen Managementaussagen) zudem müssen die Alarmglocken schrillen, wenn die Preise fallen sollten. Beides zusammen reduziert m.E. das KGV deutlich. Ich würde mich mit einem KGV 10.5-11 (2019) wohl fühlen, was einem Kurs von ca 100-105€ entspricht. Deshalb sind die 82 für mich eine klare Unterbewertung. Aber diese Aktie hat wie gesagt auch ein paar Gefahren.

Und die Bewertung war bei mir gar kein Thema. Es ging mir um die typische Konsolidierung, unabhängig von Bewertungen, es sei denn man wäre extrem unterbewertet, was aber nicht der Fall ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

@ Katjuscha: vor exakt 2 Jahren stand die Aktie bei 31€...warum war mir klar du würdest den tiefsten Intraday-Dip Anfang 2016 "herauskramen".

Ich bleibe bei meiner Prognose von einem Gewinn in 2018 von ca. 12 Euro/Aktie.

Und zur HV wird die Aktie ein Stück oberhalb 100€ stehen...we will see wann Normalität auch hier in der Bewertung sich niederschlägt.

Ich habe Covestro nur als konservative Depotbeimischung neben meinen Biotech-Werten und der gezeichneten Siemens Healthineers und bin sehr entspannt.

Covestro ist bei mir vermutlich sogar höher gewichtet als bei dir. Mir geht's ja erstmal nur um die Fakten und die Ungeduld mancher User hier, die immer denken, eine halbwegs günstige Aktie müsste sofort weiter steigen. Nur deshalb hab ich ja erwähnt, dass sie sich in weniger als zwei Jahren ver4facht hatte. Selbst wenn es nur eine Ver3fachnung wäre, ändert es ja an der Sache nichts.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Rechnest du da Sonderträge rein oder massive Preissteigerungen?

Hat jeder auch mitverdient und ist Maydorn gefolgt??

Ziel 84,20€ dann Verkauf / Zieltrade erreicht

Optionen

| Boardmail an "Cosha" |

Wertpapier: Covestro AG |

Sehen die genauso...

https://www.finanztrends.info/news/...nde-der-schiebezone-angekommen/

Optionen

| Boardmail an "youmake222" |

Wertpapier: Covestro AG |

Dann siehst Du was für Schritte aktuell mit guten/schlechten nachrichten + entsprechendem Marktumfeld drin sind.

3-stellig ist sicher ein Ziel auf 6-Monatssicht. Aber schau mal wie schnell es von der 95€ runter und wieder hoch ging...

Wenn sich das Handelskriegsthema beruhigt und der Dax wieder stabil läuft sollte Covetsro auf jeden Fall outperformen

Ich frag mich, ob es hilft wenn man ein KGV von 8-9 hat, wenn der Markt aber aufgrund der Risiken im Geschäftsmodell antizipiert, dass die Gewinne ab 2019 wieder deutlich sinken.

Wäre schön, wenn man darüber eine offene Diskussion hier führen könnte, denn pushen/bashen kann man Dax-Wert in Foren ja eh nicht.

Bewertung hinsichtlich GUV/Bilanzdaten scheint jedenfalls günstig. Trotzdem ist sowas natürlich oft trügerisch. Ich hab schon etliche Aktien erlebt, die trotz KGV von 5 weiter gefallen sind, weil der Markt offenbar (wie man dann später merkte) zurecht Risiken antizipierte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Finde Covestro gegenwärtig auch sehr interessant. Wie BASF oder Bayer (die sich mit Saatgut und Co auch zum vollständigen Zykliker entwickeln) als Beispiele gibt es da aber auch noch ein paar mehr Unternehmen, die durch die mögliche Krisenanfälligkeit schon relativ günstig bewertet sind.

So wie ich es verstehe werden Kapazitäten zugebaut z.B. bei BASF. Das dauert wohl etwas und es führt auch nicht unmittelbar zu rückläufigen Margen aber es nimmt Fantasie auf steigende Margen.

Ich sehe es ein bisschen wie bei den DAX Autos. Die sind nach GUV/ Bilanzdaten auch krass niedrig bewertet und es liegt zum guten Teil auch am Old Economy Abschlag.

Charttechnisch befindet sich Aktie meiner Ansicht nach schon nahe des Konsolideirungstiefs . Ob es doch noch mal im Zuge des Gesamtmarktrückgangs Richtung 76 Euro gehen wird kann man nicht ganz ausschließen denke ich aber die Chancen das Covestro in den kommenden Wochen/MOnaten wieder den Weg zum alten ATH antritt sehe ich als größer und vor allem die Chance auf höhere Kursgewinne von 80 Euro sehe ich als wesentlich größer an als das Risiko welches sich nach unten bietet.

Natürlich werden die Margen nicht weiter so steigen wie in den letzten Jahren das dürfte doch logisch sein. Aber mit einem Gewinn je Aktie von weit über 9 Euro in 2017 und einem 2017er KGV von 8,5 und einem Ausblick auf ein Umsatzwachstum bis zu 5% in 2018 und einer gleichbleibenden Marge sehe ich in 2018 ein EPS von 10 Euro oder etwas höher.

Das Managment ist überzeugt das hier nichts einbricht.

Das Management kaufte doch selber noch zu bei Kursen von größer 88 Euro.

Also ich denke das einfach eine Phase gerade läuft in der man auch mal geduldig bleiben darf.

Nicht zu vergessen ist die große Unsicherheit im Markt wie es dort überhaupt weiter geht. Was viele vergessen ist das der Markt schon stark am korrigieren ist. Der DAX hat beachtliche 1800 Punkte verloren und somit 15% bisher. Diese Unsicherheit wirkt sich natürlich auch auf Covestro aus da ja auch die Analysten seit Jahren doch eher skeptisch sind bei Covestro. Dennoch hat Covestro immer wieder überrascht und die Analysten alt aussehen lassen.

Wie gesagt charttechnisch glaube ich läuft die Konso aber Sie wird nicht viel weiter laufen meiner Meinung nach. Wie oben schon erwähnt ist das Down-Potential wesentlich geringer als das UP-Potential meiner Ansicht nach.

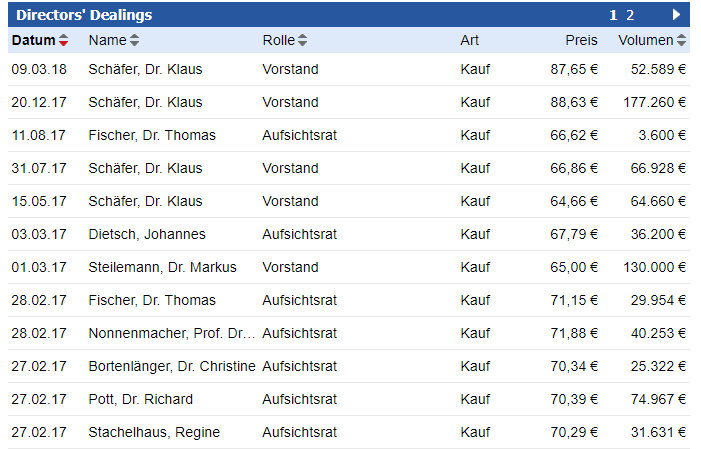

Hier die letzten Insiderkäufe:

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

Angehängte Grafik:

direktor.png (verkleinert auf 72%)

direktor.png (verkleinert auf 72%)

Ich wollte nicht wissen, wieso der Kurs fällt, oder das manche Branchen oft mit niedrigen KGVs bepreist werden, oder das es öfter schon solche Phasen gab, oder welche Insiderkäufe es gab, oder das die Margen nicht weiter so steigen etc.

Ich wollte über die Risiken des Geschäftsmodells reden, um eben selbst einschätzen zu können, wie der Markt zukünftig solch eine Aktie bepreisen könnte bzw. konkret Covestro.

Oder anders gesagt, aus welchen konkreten Gründen seid ihr denn davon überzeugt, dass die Gewinne von Covestro auch über 2018 hinaus steigen bzw. wieso seid ihr überzeugt, dass es wenig Risiken für fallende Gewinne gibt? Konkret aufs Geschäftsmodell bezogen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |