db x-t.STOXX GL.Se.Div.100 ETF

Wünschenswert wären sachliche, informative, auf den ETF bezogene Beiträge.

1,92%

Royal Dutch Shell B

1,91%

Easyjet Airline Co.

1,89%

Li & Fung

1,72%

Capitamall Trust

1,62%

Fortum Oyi

1,60%

Ascendas Real Estate

1,58%

Suntec Reit

1,57%

National Australia Bank

1,56%

Bendigo & Adelaide Bank Ltd

1,52%

Snam Rete Gas

Das Anlageziel des Fonds besteht darin, die Wertentwicklung des Basiswerts, des STOXX (R) Global Select Dividend 100 Index abzubilden. Hierzu investiert der Fonds in erster Linie in übertragbare Wertpapiere und setzt zudem derivative Techniken ein.

Nur meine persönliche Meinung—keine Handelsempfehlung.

Angehängte Grafik:

66f101d5-f133-4e50-bb85-3904b43b31a9.png (verkleinert auf 33%)

66f101d5-f133-4e50-bb85-3904b43b31a9.png (verkleinert auf 33%)

Datum Ereignis§Verhältnis.Betrag Info / Handelsplätze

07.04.17Ausschüttung§ 1,09 EUR. Hamburg

06.04.17Ausschüttung§ 1,09 EUR. Dˋdf., Ffm, Mün., Stgt., Fondsges.,Xetra, Ber.

04.04.16Ausschüttung§ 0,87 EUR

02.04.15Ausschüttung§ 0,57 EUR

24.07.14Ausschüttung§ 1,06 EUR

25.07.13Ausschüttung§ 1,02 EUR

25.07.12Ausschüttung§ 0,95 EUR

22.07.11Ausschüttung§ 1,10 EUR

26.07.10Ausschüttung§ 1,30 EUR Düsseldorf

23.07.10Ausschüttung§ 1,30 EUR. Ffm.,Hamburg, München, Stgt., Fondsges.

27.07.09Ausschüttung§ 0,53 EUR

22.08.08Ausschüttung§ 0,84 EUR

04.01.99§Euro-Umstellung

Wenn Du wirklich Ausschüttung brauchst schau dir den mal an: DE000ETF9504

db x-t.STOXX GL.Se.Div.100 ETF

Kurs 29,00

Letzte Ausschüttung 1,09

Rendite 3,76 %

ComStage 1 EURO STOXX 50(R) UCITS ETF

Kurs 36,30

Letzte Ausschüttung 0,99

Rendite 2,73 %

Währungsrisko ist vorhanden – völlig richtig. Dies sollte auch berücksichtigt werden.

Wobei der $/£–Kurs in letzter Zeit den € Ausschüttungen gut getan hat.

Aber bei 1 % Unterschied: Ist da das Risiko nicht die Rendite wert?

Der Dow Jones steht derzeit bei 23.110 Punkten. Bei Langfristcharts wird gezeigt wie die Entwicklung wäre, wenn man am 31.12.1998 investiert hätte. Heute nur 19.562 Punkte und der Dollar war in den letzten Jahren wirklich stark!

http://www.langfristcharts.de/html/djieur.html

Zweitens: Die Sache mit den Ausschüttungen. Aktien sind keine Anleihen, die Dividenden schwanken stark. In dem von dir gewählten Fonds gab es 2015 nur 0,57€.

Welches Ziel verfolgst du? Wozu benötigst du die jährlichen Ausschüttungen? Wirklich schlecht ist die Idee mit diesem ETF grundsätzlich nicht. Ich für meinen Teil glaube aber nicht daran, dass eine Strategie (in diesem Fall: Nur Aktien mit hoher Dividende) langfristig funktionieren kann. Viele davon sind bereits in der Vergangenheit gescheitert.

Hier ist mir die Ausschüttung wichtig, damit nicht nur der ETF bedient werden kann, sondern auch andere interessante Anlagen z. B. Aktien / Derivate. Dies auch Zeitunabhängiger.

Mir war eine breite Wertestreuung immer wichtig. Bezogen auf Branchen, Länder und Währungen.

Risikominimierung?

Das extreme Gegenbeispiel: Nur eine Aktie und da All–In.

Bei dem anhaltenden Zinsniveau wird die Div.–Strategie wohl auch nicht uninteressanter.

Ein Verwandter mit ebenfalls „schicken Erscheinungsbild“:

DE0009848119

Die Performance ok, die Rendite mit 2,5 mir etwas zu niedrig, Ausschüttungsbeständigkeit angenehm beständig.

Wie die richtige Dividendenstrategie aussieht

von: §

Christian Schnell

Datum: §

03.10.2011 13:50 Uhr

Spekulation oder solide Geldanlage - wo liegt die Grenze? Anleger sollten gut zwischen spekulativen Kursgewinnen und längerfristiger Dividende differenzieren.

Trends:

Spekulieren oder Anlegen?

Frankfurt:

Es ist die Frage, die Investoren und Wissenschaftler gleichzeitig seit Jahrzehnten beschäftigt: Wie lange ist eine Aktie Spekulationsobjekt? Und ab wann wird sie zum Anlageobjekt? Vieles wurde in den vergangenen Jahren und Jahrzehnten dazu veröffentlicht. Zumindest in einem besteht Einigkeit: Wer Aktien kürzer als ein Jahr hält, der macht dies aus Spekulationsgründen. Oder anders ausgedrückt: Er will Kursgewinne sehen. Das exakte Timing für den Kauf ist dann wichtig, steht doch der Kursgewinn im Vordergrund.

Für Investoren, die Aktien als Langfristanlage betrachten, sind solche spekulativen Strategien unwichtig. Das trifft also auch auf diejenigen Anleger zu, die für die Altersvorsorge auf Aktienebene etwas tun wollen. Für sie zählt viel stärker der Blick auf die Dividende. Sie ist die zweite Komponente neben möglichen Kurssteigerungen, die die Anlage in Aktien attraktiv macht. Die Dividende federt zudem die Turbulenzen ab, von denen es in den vergangenen Jahren ja immer mehr gegeben hat.

ANLAGESTRATEGIE

Langfriststudien haben ergeben, dass eine solide und anschließend wieder angelegte Dividende vieles wettmacht, was es in der Zwischenzeit an Verwerfungen an den Aktienmärkten gab. Ab einer Haltedauer von fünf Jahren ist der Punkt erreicht, an dem das richtige Timing für den Einstieg kaum noch eine Rolle spielt. "Eine der bemerkenswertesten statistischen Eigenschaften von Dividenden ist ihr Einfluss, den sie auf lange Sicht auf die Aktienrendite haben", sagt Oliver Plein, der für die Aktienanlage zuständige Leiter bei der Fondsgesellschaft DWS.

Der Hintergrund dieser Aussage ist klar: Anleger sollten die Dividende nicht als Belohnung für das erfolgreiche Investieren verstehen und die Urlaubskasse damit auffüllen oder zum Shoppen gehen. Dividenden sollten gleich wieder angelegt werden - und zwar in dieselben Aktien. Das haben Wissenschaftler über Jahrzehnte hinweg eindrucksvoll bewiesen. Kenneth R. French, Finanzprofessor an der Tuck School of Business in Hanover/New Hampshire, hat berechnet, wie sich Aktien im breit gestreuten amerikanischen Leitindex S&P 500 ab dem Jahr 1926 bis heute entwickelt hätten, wenn die Dividende gleich wieder angelegt oder alternativ konsumiert worden wäre.

Handelsblatt 03.10.2011

Dividenden wieder investieren

Wäre die Rendite regelmäßig in Autos, Mode oder Urlaub geflossen, hätte die Rendite bei 5,35 Prozent im Jahr gelegen. Wenn der Anleger die Dividende jedoch sofort wieder in die gleichen Aktien gesteckt hätte, wäre die Rendite über diesen Zeitraum am Ende fast auf die doppelte Höhe angestiegen. 9,67 Prozent pro Jahr wären dann an Zinsen geflossen. Grund ist der Zinseszinseffekt, der aus einer guten Geldanlage eine sehr gute macht. Gerade das zählt bei einem so sensiblem Thema wie der Altersvorsorge

Noch länger haben die Wissenschaftler Elroy Dimson, Paul Marsh und Mike Staunton den Untersuchungszeitraum in ihrem berühmten Buch "Triumph of the Optimists: 101 Years of Global Investment Returns" angesetzt. Das Ergebnis überrascht noch mehr: Wenn ausgeschüttete Dividenden über den untersuchten Zeitraum von 101 Jahren gleich wieder investiert wurden, dann war das Vermögen am Ende 85-mal so hoch, als wenn die Anleger die Ausschüttungen anderweitig ausgegeben hätten.

Nun sind solche Berechnungen in der Praxis eher hypothetisch. Ein Anleger, der exakt so gehandelt hat, findet sich allein schon aufgrund des hohen Lebensalters, in dem er sich befinden müsste, wohl nirgendwo. Wichtig ist es, den Unterschied zwischen Konsum und Wiederanlage aufzuzeigen.

Außerdem werden Dividenden gerade in Zeiten wie diesen, da viele Volkswirte mit einem schwächeren Wachstum rechnen, zu einem immer wichtigeren Argument bei der Aktienauswahl. Hier haben die jüngsten Kursverluste sogar ihr Gutes: Weil die Dividenden, die im kommenden Jahr ausgezahlt werden, wohl weniger stark fallen werden als die Kurse, steigt im Gegenzug die Dividendenrendite. Bis zu sieben Prozent sind dann möglich.

Zinseszins macht wirklich richtig Spaß beim Vermögensaufbau.

Die Fondsgröße von 19.872,2 Mio € bei DE0009848119 ist hingegen für mich faszinierend – was für Verkaufstalente. Da werd ich hoffentlich nicht neidisch werden ;-)

(Ironie wieder off).

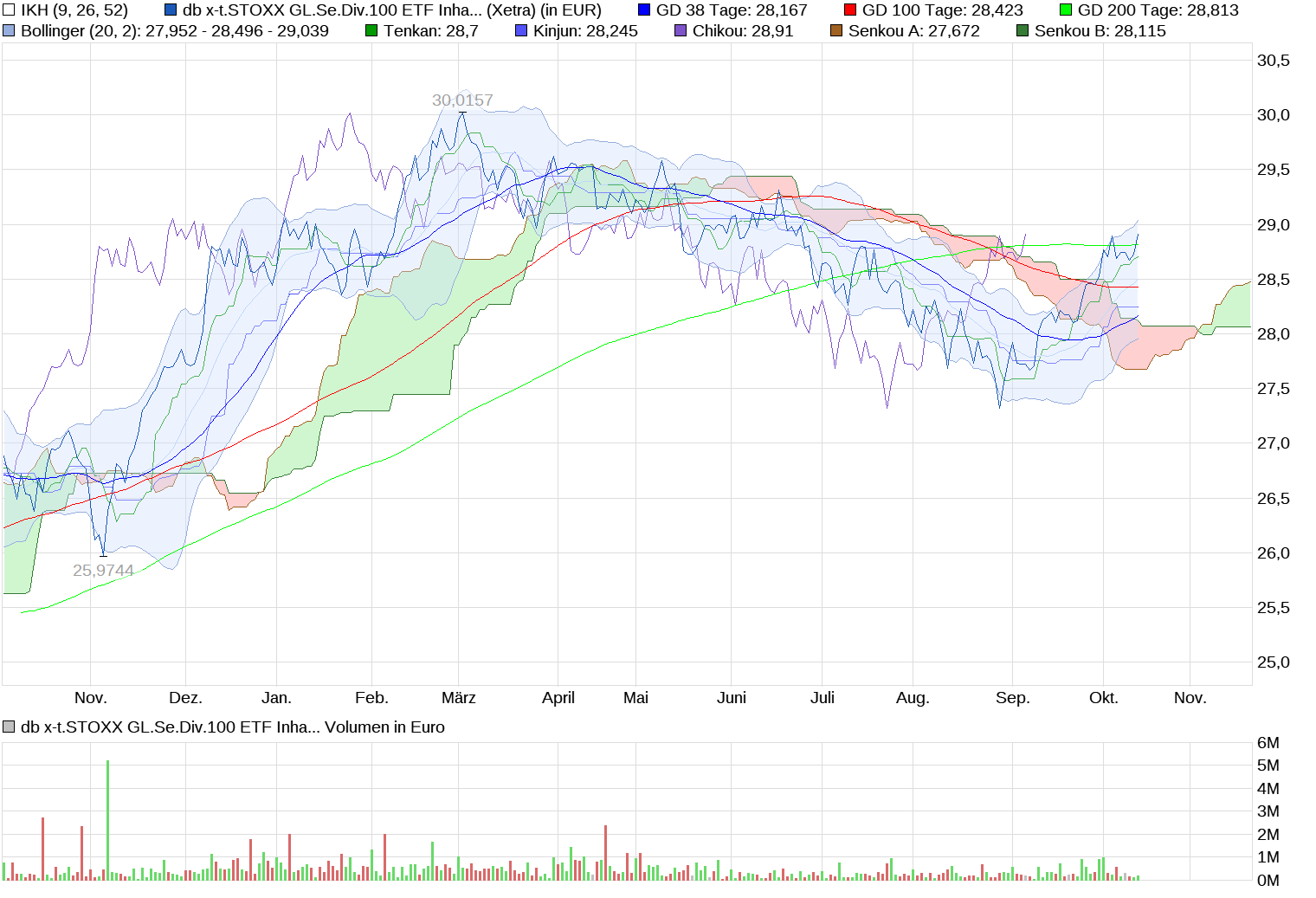

Jan. 17 bis April 17 wiederholen würde ...

... Weihnachten wäre gerettet.

Weiss jemand was genaues?

Optionen

| Boardmail an "blaublau" |

Wertpapier: Xtrackers Stoxx Global |

Zahltag dürfte Ende April 2018 werden.

Optionen

| Boardmail an "blaublau" |

Wertpapier: Xtrackers Stoxx Global |