S&T/Kontron mit Foxconn (vorm. Quanmax AG)

Slide 5:

Old: balance sheet no further cash outflows and significant cash improvement expected in Q4

new: Cash improvement cash improvement expected for Q4

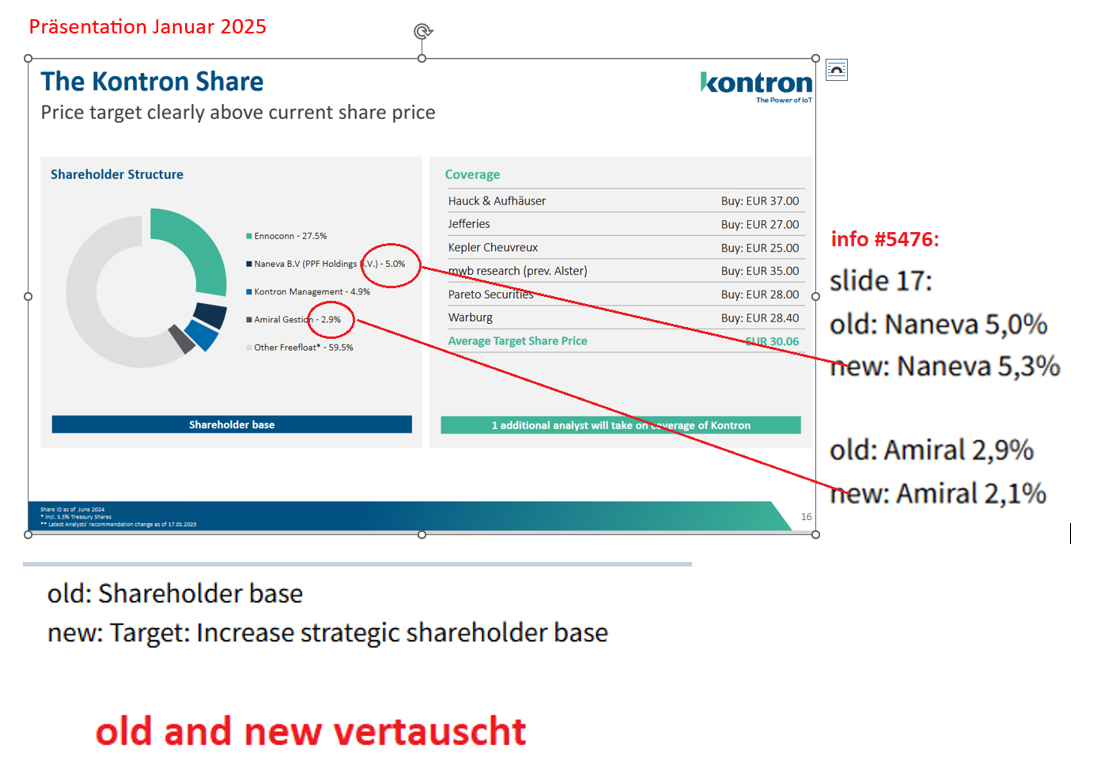

slide 15:

old: Upside potential: PE ratio of 13.7 (2024E)*

new: Upside potential: historic EBITDA multiple typically >10x, currently only around 5x

slide 17:

old: Naneva 5,0%

new: Naneva 5,3%

old: Amiral 2,9%

new: Amiral 2,1%

old: Shareholder base

new: Target: Increase strategic shareholder base

Mein Fazit ist, dass es seit Nov 24 nicht gelungen ist die shareholder Basis zu verbreitern, deshalb taucht der Anspruch vermutlich auch nicht mehr in der Januar Präsentation auf.

Weiterhin ist mir aufgefallen, dass es 2 November Präsentationen gibt. Zumindest hatte ich mir diese damals runtergeladen. Unterscheiden sich aber nur in der Zahl der slides.

Bei den Graphiken mit dem Umsatz fällt noch eine Kleinigkeit auf, die ich im nächsten post zusammengebaut habe.

Mit der aktuellen Umsatzschätzung für 2025 und der alten Umsatzschätzung 2024 könnte man graphisch kein Wachstum darstellen… blöd…

Angehängte Grafik:

vergleich_pr__sentation_24.png (verkleinert auf 46%)

vergleich_pr__sentation_24.png (verkleinert auf 46%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

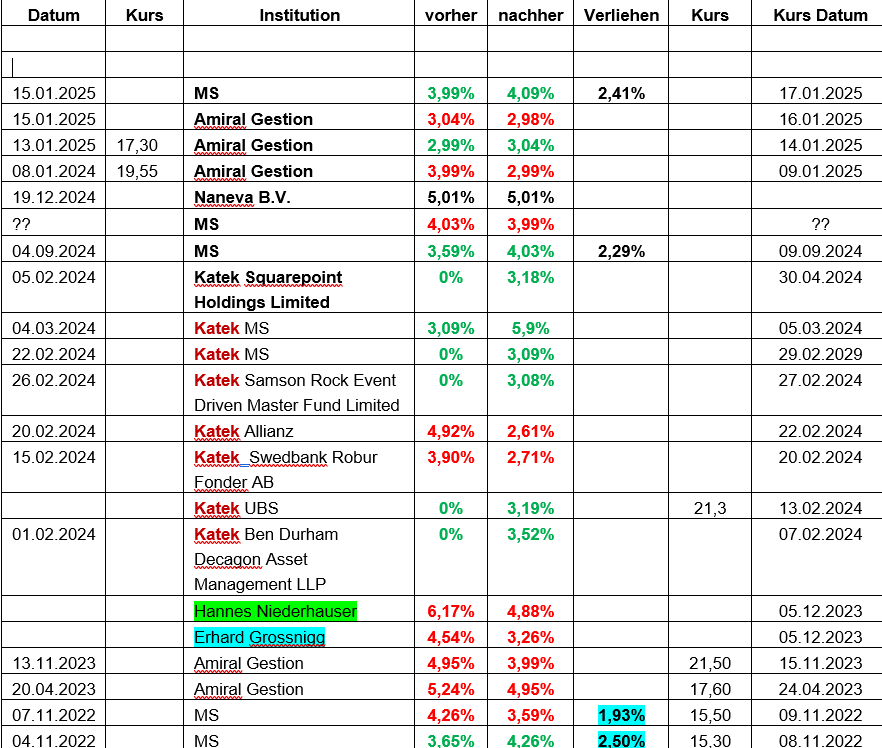

Ich interpretiere meine persönliche Sammlung von Meldungen zu den Mehrheitsaktionären definitiv so, dass es eben trotz aller road shows nicht gelungen ist die Fonds zu aktivieren.

Auch bei den Analysten sind es nur die bezahlten Schreiberlinge und noch keine Investmentbanken wie GS,MS,JPM, UBS, RBC, Barclays, HSBC..., die sich mit Kontron befassen. Aus meiner Sicht ist es an der Zeit die Notierung in USA zu forcieren. In den nächsten 4 Jahren spielt dort die Musik, Deutschland wird weiter "scholzen".

Angehängte Grafik:

fonds_bei_kontron.png (verkleinert auf 57%)

fonds_bei_kontron.png (verkleinert auf 57%)

2022 für 2021: 0,35€

2023 für 2022: 0,50€ + 0,50€ "Sonderdividende" (Ausschüttung Verkaufserlös eines Unternehmensteils)

2024 für 2023: 0,50€

2025 für 2024 ?

Nun kam ja die geniale Katek-Übernahme, das hat zwar Peanuts gekostet (um die verschuldete Bude zu erwerben), soll aber auch granatenmäßig Umsatz-Plus (und hoffentlich Gewinn-Plus!) bringen und sicher sagt bald noch ein Experte (m/w/d) ein paar Zeilen zur EBITDA Entwicklung ... und dann waren da noch ein paar Game-Changer-Akquisitionen.

Lesetip (Zusammenfassung: "Alles Bombe!"):

https://www.kontron.com/de/medien/nachrichten/...ergebnis?eqs=2922153

Also: Kopf hoch! Das Schlimmste kommt erst noch!

(unter 0,50€ sollten die sich nur trauen, wenn in naher Zukunft noch mehr Game-Changer gekauft werden müssen)

Kontron statt Apple gekauft? Interessant. Warum nicht gleich SGL Carbon? Da muß auch eines Tages alles gut werden.

Optionen

| Boardmail an "Homeopath" |

Wertpapier: Kontron AG |

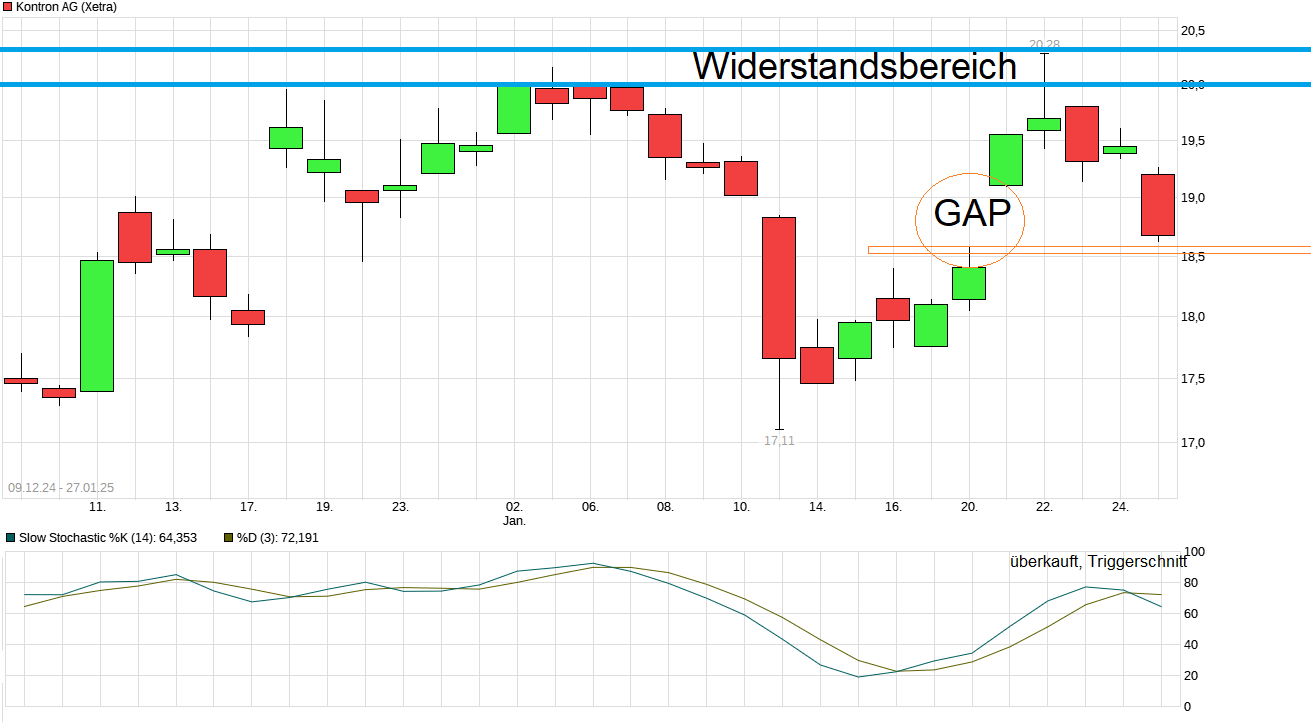

Grund für den Börsendruck: angeblicher möglicher schwarzer Schwan für Nvidia durch China-KI. Also kein Kontronproblem, sondern Marktsentiment. Da ist Kontron immer leider sehr anfällig

Ansonsten ist doch der Kontron-Kurs jetzt aktuell im Einklang mit den ganzen fallenden Tech & Chipwerten. Außerdem war man kurzfristig technisch überkauft (ebenso wie der Gesamtmarkt) , an einem Widerstandsbereich angekommen und ein offenes Gap liegt nur wenige Tage zurück (18,58€). Entsprechend ist es nichts ungewöhnliches, wenn man sich dann auch in diese Richtung jetzt wieder orientiert.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Kontron AG |

Angehängte Grafik:

chart_free_kontronag.png (verkleinert auf 38%)

chart_free_kontronag.png (verkleinert auf 38%)

Auch meine Kauforder wurde soeben wie geplant ausgeführt.

Aus meiner Sicht gibt es nun keine charttechnisch "gerechtfertigten" Gründe mehr, dass der Kurs langfristig weiter fällt. Falls es gute Neuigkeiten gibt, kann der Kurs außerdem wieder steigen ohne von diesem Gap gebremst zu werden.

Aber ich vergaß, man ist zu heiss gelaufen durch die vielen eisen im feuer. Ach ja, da ist ja der gesamtmarkt an dem man sich auch nur orientiert wenn es abwärts geht.

Läuft....

Erst mal alles verkaufen, dann (vielleicht) Hirn einschalten. Da kannst du nichts machen. Das werden wir nie lernen. Die Amerikaner freuen sich dann, Sie können ihre Tech Aktie wieder günstig einkaufen.

Auto Bild Test von intelligenten Wallboxen:

Testsieger der Elli Charger 2 Pro, mit einer Gesamtnote von 1,4 mit "sehr gut"

Ich plane gerade ein Smart Home System bestehend aus Wärmepumpe, PV-Anlage, 2 Wallboxen, einem großen Batteriespeicher, einem variablen Stromtarif und sowie einem Energie-Manager (EMS manchmal auch HEMS genannt) der mit all diesen Geräte redet und diese intelligent (unter Nutzung von Wetterprognosen, üblichen Verbrauchserwartungen und Preissignalen von Strombörse/Stromanbieter) intelligent steuert. Es ist der reinste Wahnsinn.

Klar gibt es für alles Bastellösungen für Menschen mit entsprechendem Spieltrieb oder zu viel Freizeit...

Die über 800 Verteilnetzbetreiber in D können sich ja bisher noch nicht einmal auf eine einheitliche Regelung für ein digitales Steuersignal gemäß § 14a EnWG einigen (EEBUS, KNIX oder vielleicht ganz was anderes...), dabei gilt der Paragraph bereits seit 01.01.2024.

Jeder kocht hier sein eigenes Süppchen. Es ist zum Mäusemelken. Der Anbieter bzw. die Gruppe von Anbietern, der bzw. es schaffen, hier neue Standards zu setzen, hätte/n eine goldene Zukunft vor sich.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Kontron AG |

"Jeweils einen Zeitraum von 20 aufeinanderfolgenden Geschäftstagen, der am Tag beginnt, der auf den zweiten Geschäftstag nach Veröffentlichung des Zwischen oder jährlichen Konzernabschlusses der Emittentin fällt. Das erste Ausübungszeitraum-Beginndatum besteht in Hinblick auf die Veröffentlichung des ersten Zwischen- oder jährlichen Konzernabschlusses der Emittentin, die nach dem 30.7.2023 erfolgt. Die Ausübungszeiträume hängen daher vom Datum der Veröffentlichung der Zwischen- oder jährlichen Konzernabschlüsse der Emittentin ab."

Stimmt die Annahme, dass damit (ungefähr) der 5.6.2025 (das sind 20 Geschäftstage nach dem zweitfolgenden Tag der Veröffentlichung der Q1 Werte) der letzte Tag ist, an dem der Referenzkurs den Zielwert erreichen muss?

Sollte der Aktienoptionsschein nach dem 5.6.2025 die Barriere überschreiten, dann ist das aus Sicht der Aktienoptionsscheininhaber zu spät, oder?

Da steht nichts mit Zahlen, dass Phantasie entsteht, dass man etwas rechnen könnte und was final dem Kurs helfen könnte.