bt group mit annus horribilis 2017

Seite 4 von 7 Neuester Beitrag: 22.05.25 12:38 | ||||

| Eröffnet am: | 06.05.18 17:12 | von: walter.eucke. | Anzahl Beiträge: | 155 |

| Neuester Beitrag: | 22.05.25 12:38 | von: Highländer49 | Leser gesamt: | 73.467 |

| Forum: | Börse | Leser heute: | 38 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | | 5 | 6 | 7 > | ||||

Optionen

| Boardmail an "butzerle" |

Wertpapier: BT Group plc |

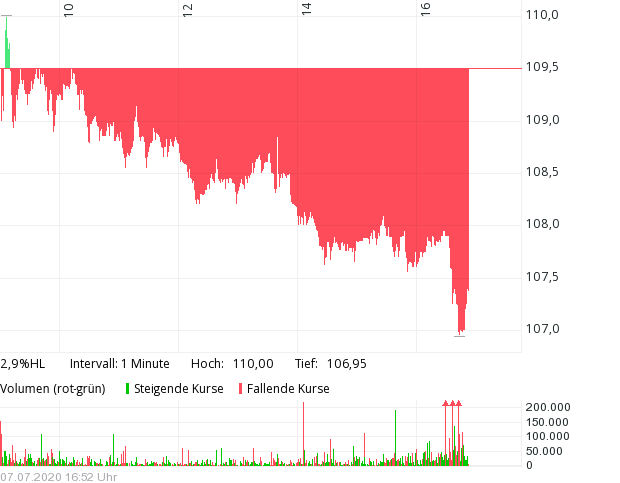

Angehängte Grafik:

design_big.png (verkleinert auf 82%)

design_big.png (verkleinert auf 82%)

Die stellen für mich das Telekommunikationsunternehmen mit dem größten Aufholpotential dar. Hab jetzt einen Schnitt von EUR 1,31 und erwarte für die nächsten 5 Jahre hier Großes.

Der Seitwärtstrend hält ja mal an. Bin am überlegen meine Einstiegsposition noch etwas zu erhöhen.

Also 20-30% Kurserholung sollte in den kommenden Wochen drin sein, abhängig von Coronaentwicklungen.

Optionen

| Boardmail an "butzerle" |

Wertpapier: BT Group plc |

Optionen

| Boardmail an "butzerle" |

Wertpapier: BT Group plc |

Optionen

| Boardmail an "iudexnoncalculat" |

Wertpapier: BT Group plc |

selbst die 500Mio eingerechnet (den zwangstausch find ich etwas heftig) ist BT-Group gut aufgestellt. man hat immer das gefühl, hier was zu übersehen

Die BT Group ist somit sehr stark gehebelt allen Konjunkturveränderungen ausgesetzt, man kann hier parallelen zu den Banken ziehen....

Die Rettung könnte Corona sein. Die Anzahl der Pensionisten sinkt stärker und durch die staatlichen Geldspritzen könnte etwas Inflation die Verbindlichkeiten auf ein erträgliches Maß entwerten. Nun kennt vermutlich niemand den Pensionsvertrag. Hoffentlich steht da keine dynamische Anpassung an die Teuerung drin. Diese Pensionisten "verfrühstücken" noch die ganze Firma während sie mit ihren lächerlichen E-Bikes die Gegend unsicher machen.

Ja, du hast recht, die Pensionsverpflichtungen sind ein Mühlenstein am Hals der Company. Dafür hat sie aber auch gute Margen und einen stabilen Cash Flow.

Nun aber Corona und die Altensterblichkeit als Vorteil zu kalkulieren ist doch Unsinn. Es werden Aufträge verzögert, Investitionen verschoben, Werbeeinnahmen brechen weg usw durch Corona. Das kostet mehr als ein paar Rentner, die ins Gras beißen, noch ein paar Monate länger durchzufüttern. Also Corona schadet definitiv der Gesamtbilanz.

Und die MK ist ja nicht in Stein gemeißelt, die MK ist nicht wegen der Pensionsverpflichtungen so gesunken oder weil das Geschäftsmodell nicht mehr trägt. Vielmehr war es ein Hinweis, dass die Bilanzierungstechnik von BT fragwürdig sein soll und nach dem Italien-Skandal denken wohl manche Investoren, wer einmal lügt...

Ich bin hier entspannt und denke, wenn das Pfund nicht massiv einbricht, hier auch wieder Kurse um die 2 GBP sehen zu können.

Optionen

| Boardmail an "butzerle" |

Wertpapier: BT Group plc |

Laut Medienberichten rüste sich die BT Group gegen eine mögliche Übernahmeofferte und habe deswegen die Investmentbank Goldman Sachs als Berater engagiert. Medienangaben zufolge liege noch keine formale Offerte vor, das Management habe jedoch offenbar Hinweise, dass verschiedene Private-Equity-Gruppen ein gemeinsames Angebot vorbereiten würden. Ebenso sei auch die Übernahme durch einen europäischen Rivalen vorstellbar. Hintergrund sei die niedrige Marktkapitalisierung der BT Group (10,0 Mrd. GBP). Seit Ausbruch der Corona-Krise in Europa habe die BT Group-Aktie rund 30% an Wert verloren und damit deutlich mehr als der gesamte europäische Telekommunikationssektor mit rund -10% (Stoxx Europe 600 Telecommunications).

Hauptaugenmerkt für eine Übernahme könnte nach Meinung des Analysten der Glasfaserbereich Openreach der BT Group sein. Telekommunikationsinfrastruktur (Funkmasten und Netze) sei zurzeit aufgrund der regelmäßigen Erträge sehr beliebt bei Investoren, weshalb auch viele Telekommunikationsunternehmen ihre Infrastruktur ausgliedern oder verkaufen würden. Infolgedessen würde es bei einer Übernahme der BT Group wahrscheinlich auch zu einer Aufspaltung kommen, um den Wert von Openreach zu heben.

In Erwartung eines positiven Gesamtertrags (12 Monate; Dividendenerwartung des Analysten: 0,00 GBp je Aktie) von <10% stuft Markus Jost, Aktienanalyst von Independent Research, die Aktie der BT Group weiterhin mit dem Votum "halten" ein. Das Kursziel laute unverändert 1,10 GBP. (Analyse vom 07.09.2020)

Bitte beachten Sie auch Informationen zur Offenlegungspflicht bei Interessenskonflikten im Sinne der Richtlinie 2014/57/EU und entsprechender Verordnungen der EU für das genannte Analysten-Haus unter folgendem Link.

Börsenplätze BT Group-Aktie:

Optionen

| Boardmail an "Nudossi73" |

Wertpapier: BT Group plc |

Hier sollte doch eine Kurserholung langsam einsetzen (auch wenn Corona und Brexit) GB natürlich stärker belasten als D-

Die Aktie ist einfach sehr günstig für das KGV und wenn der Cash-Flow ebenfalls stabil ist bei den niedrigen Pfundkurs könnte es durch eigentlich eine günstige Übernahme für die Dt. Telekom sein (haben ja schon 12 %).