Aixtron- und die Banken stufen fröhlich auf kaufen

Zudem sind sie per Freitag mit insgesamt 6,30% short, ohne die, die unter 0,50% mit dabei sind. Es steigt mit jedem Prozent die Gefahr des Short Squeeze, heißt, dass sie nicht schnell genug wieder rauskommen!

Auf Grund der guten Auftragslage bei Aixtron könnte auch der ein oder andere Fonds auf der Käuferseite sein und den Heuschrecken das Leben erschweren!

Denn die Auftragslage zieht m. E. zeitversetzt höhere Gewinne nach sich!

Deshalb agieren die LV üblicherweise beim Verkauf der Aktien nur mit homöopathischen Dosen!

Dieses Thema muss in der Q2 Meldung endlich deutlich thematisiert werden von Grawert. Dann steht der Kurs auch schnell 10 € höher.

"Das in New York ansässige Unternehmen Corning erwartet nun für das zweite Quartal einen Kernumsatz von etwa 3,6 Milliarden US-Dollar, verglichen mit seiner vorherigen Prognose von etwa 3,4 Milliarden US-Dollar. Analysten erwarten laut LSEG-Daten einen Kernumsatz von 3,41 Milliarden US-Dollar.

Ein Anstieg der Nachfrage nach großen Rechenzentren zur Unterstützung der zunehmenden Einführung generativer KI hat Investitionen in optische Konnektivitätsprodukte von Unternehmen wie Corning angekurbelt.

Alle Glasfasern von Corning in Rechenzentren benötigen Laserquellen wie VCSEL und Kantenemissionslaser, die zu über 90 % aus G4 und G10-AsP von Aixtron bestehen.

Corning ist heute um 12,4 % gestiegen."

Die Heuschrecken müssen nicht immer richtig liegen, sie wollen nur den Kleinanleger verunsichern!

Wenn alle die niedrigen Kurse zum Kauf nutzen würden, käme es sehr teuer für die Heuschreckeria!!!

Das ist linke Tasche rechte Tasche, alles Manöver um den Kleinanleger zu täuschen und ihn zum Verkauf zu bewegen!

Alleine Qube bräuchte zum vollständigen Eindecken etwa das 4 bis 5 fache des bisherigen heutigen Handelsumsatzes.

Allerdings könnte sich bei den Chipwerten eine zyklisch bedingte Trendwenden andeuten. Ein Blick auf Intel und Co. lohnt sich. Davon sollte auch Aixtron mittelfristig profitieren.

Vom Kurs 20,75€ aktuell sind das knapp 40% Aufschlag!!!

Wenn nur die Hälfte eintreten würde, wäre ich satt im Gewinn!

bereits schon gut und das wird ja Richtung 2025 weiter anziehen; also momentan ein bißchen Niemandsland... aber wird in den nächsten Monaten von einem Tag zum andern wieder starten stramm in Richtung höhere Kurse zu marschieren... also - wenn möglich- einfach ein bißchen abwartenn

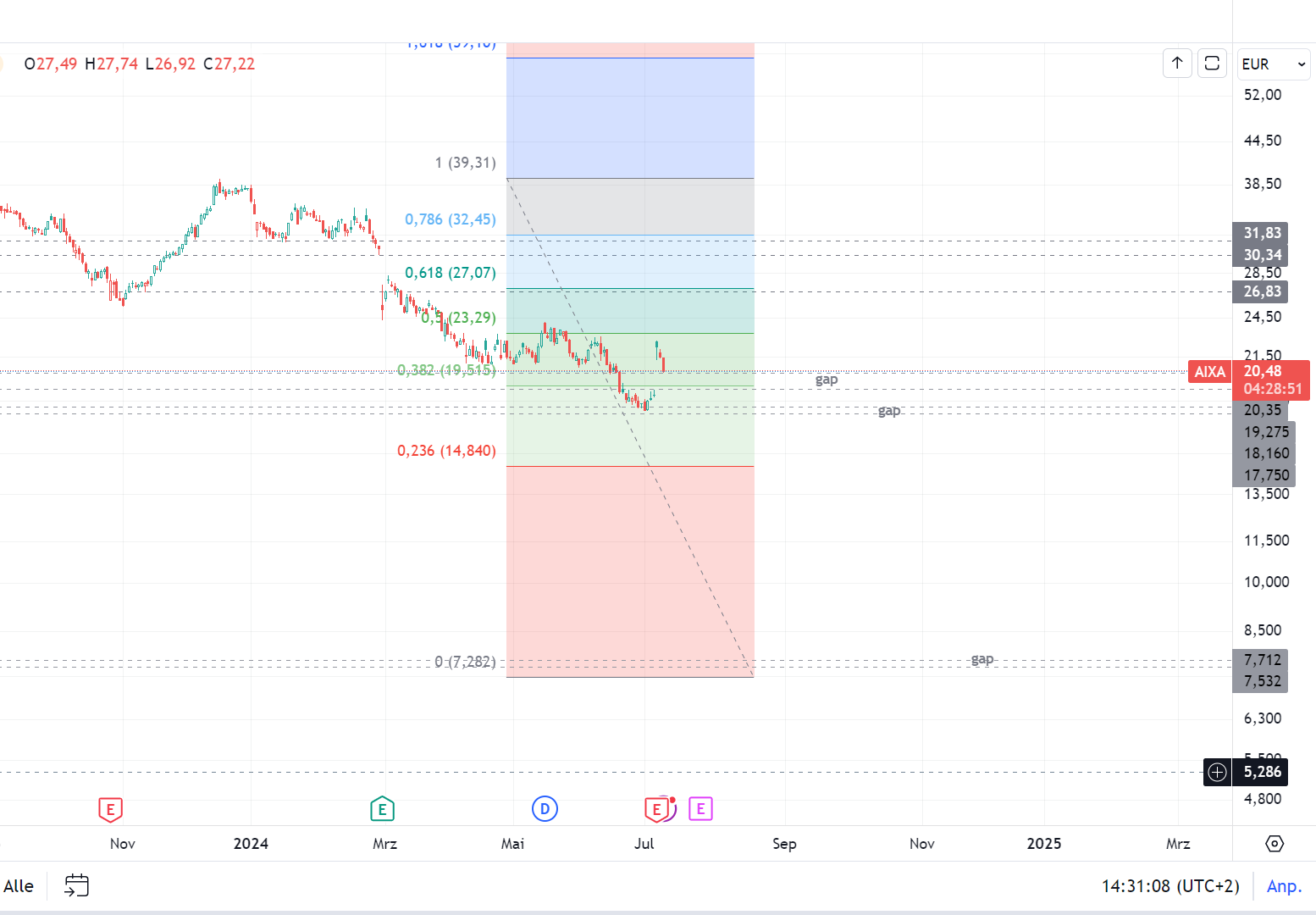

Aktuell versucht der Kursverlauf das Aufwärtsgap zu schließen, dann wäre er schon wieder in der Nähe dieses alten gaps und könnte es zu Ende bringen.

Auf Basis der aktuellen guidance für 2025, 2026 ergibt sich ein Gewinnwachstum (netto) mit Berechnungsfuß in 2023 von nur 3%.

Also nichts zum Angeben, daher passte es schon ins Bild, wenn der Kurs nochmal irgendwo da unten (,236er retracekante bis gapkante um 18€) versuchte, einen Boden zu stabilisieren.

Angehängte Grafik:

aixtron_09-07-2024.png (verkleinert auf 32%)

aixtron_09-07-2024.png (verkleinert auf 32%)

Wir im Moment bald wieder bei 20€, Tief liegt nahe 18€. Ich kann ja verstehen, wenn man im Moment nicht kauft, oder nur kleine Positionen. Wozu schließlich einkaufen, wenn man es noch mal billiger bekommen kann. Aber bei den Aussichten zu verkaufen klingt seltsam und auch die LVs, die jetzt noch ihre Positionen aufstocken, riskieren, daß sie dann, wenn sie glatt stellen wollen, keine Verkäufer mehr finden, die ihnen die Aktien zum gerade anvisierten Preis verkaufen. Dünne Marktlage ist zwar toll zum drücken, aber bescheiden für schnellen Großeinkauf.

Oder gibt es noch rationale Gründe, warum man Aixtron bei den Preisen noch loswerden wöllte?

Von einem Punkt aus, an dem eine Aktie nicht zu teuer bewertet ist und dann in Erwartung eines Gewinnwachstums.

In 2022/ 2023 war die Welt Umsatz-, Margen- und Prognosetechnisch noch in Ordnung, 2024 Delle, 2025 erhoffte Erholung.

Gemessen an den guten Jahren wächst Aixtrons Nettogewinn gemäß Prognose mit nur 3% p. a. ab 2025, also wie ein Geldmarktfonds.

Warum sollte man die Aktien also nicht verkaufen?

In der Range unterhalb von 18 € besser sogar 20% unterhalb der niedrigsten price targets, wären Multiples und die operative Perspektive wieder interessant.

Mit 3% Gewinnwachstum wird das nicht zu machen sein!

Haben die alle keine Ahnung oder stimmt in Deiner Rechnung etwas nicht?!?

Ohne die Heuschrecken wäre der Kurs doch gar nicht da, wo er ist!

Bei 0,17 % Shortquote von gestern sind so rund 200.000 Aktien zusätzlich in den Markt geworfen worden!

Das ist in dem Bereich nun wirklich nicht teuer.

... empfinde ich mehr als sub-optimal. Ist aber nur meine persönliche Meinung.

Wenn er für die recht frühzeitige Gewinnwarnung verantwortlich ist: OK, dass war

ein guter Einstand! well done!

die Personalie ist halt in der momentanen Gemengelage nicht unbedingt ein Hingucker -

Optionen

| Boardmail an "Der Pareto" |

Wertpapier: Aixtron SE |

In der neuen Focus Money gibt's ein Interview mit Nebenwerte Chef Peter Kraus von der Berenberg Bank. Er sieht bei europäischen Nebenwerten ein enormes Aufholpotential gegenüber dem Gesamtmarkt, weil historisch niedrig bewertet. Niedriger als zur Finanzkrise 2007/2008.

Im Berenberg European Small CAP (A2DVQD) ist Aixtron unter den 10 größten Werten aktuell an 4. Stelle im Fonds mit ca. 2% gewichtet.

Wenn das die Insties erkennen und solche Fonds wieder anfangen zu kaufen, dann könnte es eng werden für Qube. Je höher der Shortanteil von Qube ist, macht es für die nicht besser und umso heftiger könnte ein Squeeze Out ausfallen. Sieht aus als wären die gezwungen weiter zu drücken, in der Hoffnung der Markt gibt nochmal deutlicher nach.

Zumal europäische Aktien generell gegenüber US Aktien Aufholpotential haben.

Wobei für Cube die rund 35 Mio EUR (ca. 168 Mio Aktien), mit denen die zum aktuellen Gegenwert short sind, für die nicht sehr viel sind. Sollten die eindecken müssen.

hoffentlich kommt aus dieser Ecke noch mehr und irgendwann werden die Fonds folgen

alles eine Frage der Zeit ( auch wenn mich auch das gedrücke an ..... )

Gruß

Optionen

| Boardmail an "derkralle" |

Wertpapier: Aixtron SE |