Heidelberger Druck will Gas geben..

abverkauft werden können. Irgendwann wird dann jeder erkennen, dass der Laden

Nix taugt und somit die Aktie in angemessener Zeit wieder zum Pennystock mutiert.

..hier sollte man lieber "vor" den zahlen verkaufen.

..falls die Aktie wieder die 2€ aufsucht, kaufe ich vielleicht doch noch mal hier mir ein paar Anteile. Wenn nicht auch gut, es ist und "bleibt" eine heiße Kiste hier.. :-/

Optionen

| Boardmail an "jogo1" |

Wertpapier: Heidelberger Druckmasch |

Optionen

| Boardmail an "Neuling_007" |

Wertpapier: Heidelberger Druckmasch |

Der Vorstand sollte auf 40 Prozent seiner Bezüge verzichten, da die Ziele nicht erreicht wurde und sollte nur noch Erfolgsbezogen bezahlt werden.

Kursziel meiner Analyse 1,80

Das wird auch 2016 nichts mit schwarzen Zahlen .

Nur meine Meinung ...

Der Liebe Dirk Kaliebe hat bestimmt seine Anteile am 11,11.2015 noch schnell verkauft ...würde mich jetzt nicht mehr wundern .

...auch nicht so schlecht, als dass der Kursrutsch in dem Ausmaß nachvollziehbar wäre.

M. E. haben es die großen Investoren wieder vorzüglich geschafft, dem kleinen Mann über schlecht gesetzte SL und Panikverkäufe auf Grund negativer Schlagzeilen günstig Wertpapiere abzuluchsen.

Eigentlich alle Zahlen im PLAN, also wie zu erwarten.

Dennoch schreiben (auch hier im Forum, siehe die letzten Beiträge) Menschen negative Dinge, obwohl sie kaum im Thema sind. Dies auch daran zu erkennen, dass sich hier im Forum einige User drei-vier Jahre überhaupt nicht zu Wort gemeldet haben und nun loslegen. Kann natürlich auch gut sein, dass es sich hier um Fake-Profile handelt, die alle bloß zur Verbreitung schlechter Nachrichten eingerichtet wurden.

Ich bin neben vielen vielen Fachleuten der Druckindustrie davon überzeugt, dass die Umstrukturierungsmaßnahmen bei Heidelberger Druck in den letzten Jahren gut waren und demnächst auch derart greifen werden, dass wir überaus positive Meldungen vernehmen werden! Es kann nach einer internen Auswertung der Zahlen des dritten Quartals 2015 noch vor Weihnachten mit einer adhoc-Meldung gerechnet werden! Und ob es dann 3 oder 4 EUR werden oder doch vorerst nur 2,80 EUR, das bleibt abzuwarten.

Optionen

| Boardmail an "jogo1" |

Wertpapier: Heidelberger Druckmasch |

meines Wissens endet das Q3 am 31.12., vermutlich hat Herr Kaliebe aber eine Glaskugel, aus der er die Adhoc mit den Q3 Zahlen noch vor Weihnachten zaubert

Optionen

| Boardmail an "nadran" |

Wertpapier: Heidelberger Druckmasch |

Optionen

| Boardmail an "ulsi" |

Wertpapier: Heidelberger Druckmasch |

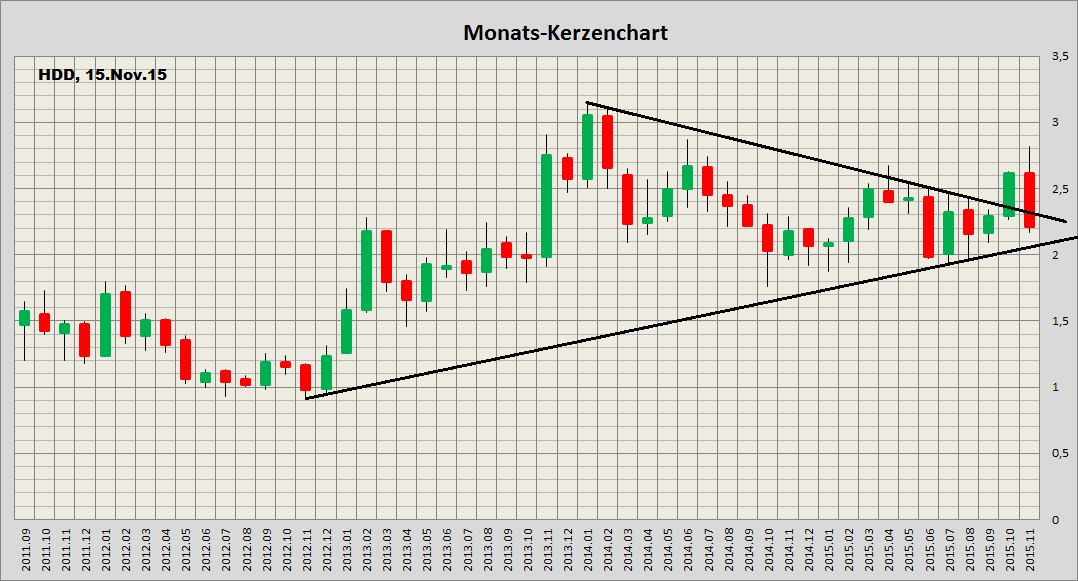

Angehängte Grafik:

hdd15nov15.png (verkleinert auf 47%)

hdd15nov15.png (verkleinert auf 47%)

Optionen

| Boardmail an "ulsi" |

Wertpapier: Heidelberger Druckmasch |

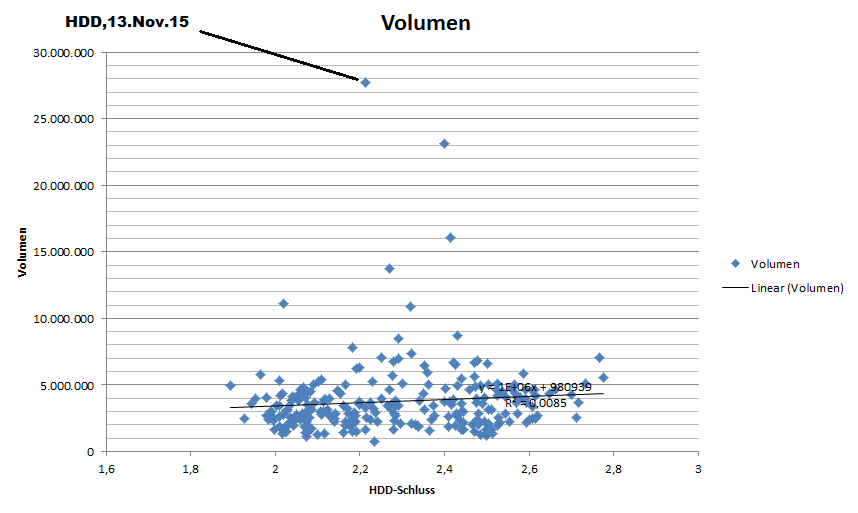

Angehängte Grafik:

hdd13nov15.png (verkleinert auf 59%)

hdd13nov15.png (verkleinert auf 59%)

Ich sehe das ähnlich wie ein "Vorredner". Die Zahlen, die Heidelberger am Freitag gemeldet hat, waren nicht so schlecht, dass sie einen Kursverlust im gezeigten Ausmaß rechtfertigen würden.

Allerdings waren die Erwartungen wohl klar auf bessere Zahlen gerichtet, wodurch sich der Kurs natürlich auch spekulativ in den Wochen vor der Veröffentlichung der Zahlen nach oben bewegt hat.

Trotzdem bleibt festzuhalten, dass HDD sich, sehr langsam und wohl doch langsamer als von einigen Teilnehmern erhofft, wieder in die richtige Richtung zu drehen scheint.

Ich bin seit einigen Jahren in technotrans investiert. technotrans war jahrelang nur Druckmaschinenzulieferer und HDD war der größte Kunde von technotrans. Nachdem die Druckindustrie so stark eingebrochen war, hat auch technotrans umsteuern müssen- die Umsätze sind eingebrochen und die Ergebnisse naturgemäß auch. Inzwischen steht technotrans wieder sehr stabil da- das gilt auch für den Aktienkurs.

Dass ein derartiges "Umsteuern" bei einem Tanker wie HDD deutlich schwieriger ist und deutlich länger dauert als bei einem "Schnellboot" wie technotrans, liegt auf der Hand. Deshalb kann man mMn vorerst auch nur die Strategie als solche bewerten und darf nicht so ausschließlich darauf schauen, ob in einem bestimmten Quartal das Ebit nun um 1 Mio höher oder niedriger liegt. Ich würde eher Wert auf die Frage legen, ob die Richtung/die Strategie stimmt.

Strategisch hat HDD sich klar positioniert. Wachstum soll aus dem Digitalbereich und dem Verpackungsdruck kommen sowie aus dem Service- und Verbrauchsmaterialienbereich. Ich halte das angesichts der Entwicklungen auf dem Druckmaschinenmarkt für nachvollziehbar. Dass das alles aber auch seine Zeit braucht, dürfte ebenfalls klar sein.

Nun kann es natürlich auch passieren, dass so ein "Wendemanöver" misslingt und man nicht so recht von der Stelle kommt.

Schaut man nur auf die Halbjahreszahlen, kann ich ein "Scheitern" aber nicht wirklich erkennen. Auftragseingang, Umsatz und Ebit sind jeweils deutlich gewachsen- die Ebitmarge ist mit nur etwas über 3% noch ausbaufähig- aber da kann ich auch wieder nur auf technotrans verweisen; bei dem Unternehmen gab es nach Verlustjahren auch erst einen langsamen Anstieg der Margen und man ist auch immer noch von den Zielmargen (und denen von vor der Krise) entfernt- auch wenn es, ich sage das nochmal, deutlich schneller als bei HDD geht.

Was ich ebenfalls von ttr kenne ist die Tatsache, dass das gesamte Ebit unterm Strich aus dem Servicebereich kommt. technotrans hat es erst im laufenden Jahr geschafft, das Neugeschäft wieder mit positiven Zahlen abzuschließen. Auch hier gehe ich davon aus, dass HDD dafür länger brauchen wird- aber man arbeitet bei HDD ja ausdrücklich an weiteren Effizienzmaßnahmen, um das Ergebnis auch bei "Equipment" zu verbessern.

Trotzdem soll man seine Augen natürlich auch vor den eher negativ erscheinenden Zahlen nicht verschließen. Der Bereich "Equipment" z.B. hat ohne Sondereinflüsse z.B. im laufenden Geschäftsjahr ein schwächeres Ergebnis erzielt als im Vorjahr- da gibts also noch einiges zu tun. Zudem ist das zweite Quartal in Bezug auf Ebit und Marge insgesamt schwächer als das erste Quartal gelaufen (wobei das mMn auch an Schwankungen in der Druckindustrie insgesamt liegen kann). Wenig erfreulich ist in meinen Augen auch die absolut gesehen eher unbefriedigende Bilanzsituation mit hohen Verbindlichkeiten und einem sehr niedrigen Eigenkapital (das war nun bei technotrans ganz anders). Wenn man ein negatives Finanzergebnis von knapp 16 Mio Euro pro Quartal, dann ist das schonmal ein "schöner" Klotz am Bein!

Erfreulich ist dagegen der gestiegene Auftragseingang- und das in einem "Vor-Drupa-Jahr", in dem Kunden üblicherweise mit Bestellungen im Hinblick auf die erwarteten Messeneuheuten eher etwas sparsam umgehen.

Alles in allem ist HDD derzeit eine Art Wette darauf, dass man dort den turnarround schafft. Die Zahlen sind nicht ausschließlich positiv- geht die Wende aber gut (und es spricht ja, vorsichtig ausgedrückt nicht alles dagegen), ist HDD zu den derzeitigen Kursen sicher ein Schnäppchen- wobei es da natürlich auch auf den Anlagehorizont und die Gesamtverfassung des Marktes ankommt.

Ich bin, nachdem ich HDD lange auf der Watchlist hatte, am Freitag nach dem Kursrutsch eingestiegen- das ist aber keine Empfehlung für andere Teilnehmer hier sondern nur das Ergebnis meiner eigenen Überlegungen (und da sollte sich eben jeder sein eigenes Urteil bilden;) )

Einen schönen Abend noch

Huta

Die volle Prozesseffizienz sei noch nicht erreicht. Nach 8 Jahren Kriese sind die Strukturen immer noch nicht so dass man Gewinne erzielen kann? Begründet das mit dem Verlust von Mitarbeitern, welche in die Altersteilzeit gedrängt wurden! Nun, wer Heidelberg näher kennt, wird den Kopf schütteln. Wer meint, man kann mitten in einem Aderlass von Wissensträgern die Montageprozesse auf den Kopf stellen, ist einfach nur arrogant, oder schlicht unwissend. Das Wort dumm wollte ich vermeiden.

Wer ein Produkt herstellt, und dieses verkaufen möchte, kalkuliert dieses. Heidelberg sollte sich an diese einfache kaufmännische Gepflogenheit erinnern. Aus meiner aktiven Zeit ist mir bekannt, dass immer schon "schön" kalkuliert wurde. Es war keiner da, welcher Eier in den Hosen hatte, dies offen auszusprechen.

Wurden die Maschinen richtig kalkuliert, kann dies doch nur bedeuten, dass die Prozesse so schlecht sind, dass unterm Strich ein Minus entsteht.

Für die Prozesse in einem Unternehmen ist das Managemt verantwortlich.

Als Aktionär muss man darum bitten dieses auszuwechseln. Nur so wird ein ehemaliges Vorzeigeunternehmen zu alter Stärke zurückkehren können.

Immersion Capital LLP Heidelberger Druckmaschinen Aktiengesellschaft DE0007314007 1,66 % 2015-11-13

gleich mit 1.66 prozent, an einem Tag, ganz schoen viel. Erklaert m.E. jedenfalls teilweise den heftigen Absturz. Einige andere LVs haben hingegen ihre Positionen leicht reduziert am Freitag.

Schon interessant, wie sich hier am Freitag bestimmte Leute meldeten, die sonst nie in Erscheinung treten, anderen Inkompetenz vorwerfen aber selber ueberhaupt nichts ausser irgendwelcher Faekalsprache beizutragen haben. Wie auch schon von Maren R. festgestellt.

Ich sehe hier ebenfalls langfristig mehr Chancen als Risiken. Die versilberte alte Hauptverwaltung wird hoffentlich dazu beitragen, den hochverzinsten Schuldenberg zu reduzieren. Diese Gebaeude waren zuletzt ja nur noch totes Kapital. Wann endet eigentlich der Pachtvertrag fuer die print media academy?

Optionen

| Boardmail an "Kurpfalzbauer" |

Wertpapier: Heidelberger Druckmasch |

Fundamentale Gründe waren es also eher weniger, sondern schlicht der Umstand, dass das 2. Quartal im Verhältnis zum 1. Quartal schlechter aussieht - in Q1 gab es einen positiven Effekt aus der PSG Übernahme - und auch im Verhältnis zum Vorjahres Quartal - dort gab es einen positiven Effekt aus der Gallus Übernahme. Hier ist also schlicht darauf spekuliert worden, dass dieser Zusamenhang nicht ohne weiteres ersichtlich ist - und das hat offenbar gut geklappt.

Dass HD im Halbjahr noch im Verlust ist, kann angesichts der in der Branche üblichen Umsatz- und Gewinnverteilung nicht verwundern. Koenig und Bauer stand zum Halbjahr auch noch im Verlust und hat erst in Q3 in den Gewinn gedreht und eine EBIT Marge von knapp 2% bestätigt.

Da steht HD bereits zum Halbjahr, und zwar inklusive belastende Sondereinflüsse. Ohne Sondereinflüsse steht HD schon zum Halbjahr bei 3% EBIT.

Also nur Geduld - Aufträge sind ja ausreichend vorhanden und die Ziele sind bestätigt.

The Stock Market is designed to transfer money from the Active to the Patient.

Warren Buffet

lustig, dein Vergleich - das Geschäftsjahr von KBA beginnt am 01.01. jenes von HD am 01.04.

genauso lustig wie der Performancevergleich im Geschäftsbericht von HD, Seite 2

HD/DAX/SDAX

https://www.heidelberg.com/global/media/de/...1113_q2_1516_report.pdf

Optionen

| Boardmail an "nadran" |

Wertpapier: Heidelberger Druckmasch |

Die HDD Halbjahreszahlen gab es zum 30.09. und das Konzern EBIT lag hier bereits bei +21,6 Mio EUR Gewinn (einschließlich Sondereinflüsse) bzw 1,8% vom Umsatz.

Optionen

| Boardmail an "Kurpfalzbauer" |

Wertpapier: Heidelberger Druckmasch |

Immersion Capital LLP 2,30 % 2015-11-16

CQS (UK) LLP 1,33 % 2015-11-13

UBS O'Connor Limited 0,63 % 2015-11-13

BlackRock Institutional Trust Company 0,74 % 2015-11-10

Wolverine Asset Management 0,53 % 2015-10-28

Oxford Asset Management 0,59 % 2015-09-08

Valinor Management 0,98 % 2015-05-12

BlueCrest Capital Management 0,50 % 2015-02-10

Highbridge Capital Management 0,60 % 2013-02-19

Insgesamt: 8,2 Mio Aktien sind Leerverkauft = 46,6 Mio Akeiten.

Sollte der Kurs über die 3 € gehen und die Wandelanleihen in Aktien umgewandelt werden, würde es zu einer stärkeren Verwässerung kommen, aber auch das würde ihnen nicht groß helfen. Die hohe Positionierung ist schon sehr merkwürdig, da die Anleihen kaum an Wert verloren hat und man war auch nicht soweit davon entfern einen Gewinn zu erzielen, vergleicht man das mit den vorherigen Jahren und damals waren die Leerverkäufer nicht so hoch positioniert.

Ich gehe stark davon aus, dass auch der Vorstand alarmiert ist und auch an der nächsten HV darauf angesprochen wird bzw. dazu Stellung nimmt, falls die Positionierung so hoch bleibt. Explodiert der Markt nach oben, wird auch die HDD nicht auf der Stelle stehen bleiben.

Optionen

| Boardmail an "Kurpfalzbauer" |

Wertpapier: Heidelberger Druckmasch |

8,2% Leerverkauf von 257,4 Mio Aktien sind schon heftig, andererseits sind die ja auch nicht blöde und gehen unnötige Risiken ein.

Ohne Frage wird der Test der 2 Marke in Kürze erfolgen.

Die Wandeleanleihe 2013 kann übrigens erst ab einem Kurs oberhalb 3,406 getauscht werden.

Optionen

| Boardmail an "nadran" |

Wertpapier: Heidelberger Druckmasch |

Immersion Capital LLP Heidelberger Druckmaschinen Aktiengesellschaft DE0007314007 2,30 % 2015-11-16

Optionen

| Boardmail an "jogo1" |

Wertpapier: Heidelberger Druckmasch |