achtung analytik jena

Ziel der europaweiten Verbreitung

Analytik Jena AG / Stimmrechte: Veröffentlichung einer

Stimmrechtsmitteilung gemäß § 26 Abs. 1 WpHG

Veröffentlichung gem. § 26 Abs.1 WpHG verarbeitet und übermittelt

durch Hugin. Für den Inhalt der Mitteilung ist der Emittent

verantwortlich.

--------------------------------------------------

--------------

Stimmrechtsmitteilung gemäß § 21 Abs. 1 WpHG

Die bm-t beteilungsmanagement thüringen GmbH, Erfurt, Deutschland,

hat uns nach § 21 Abs. 1 WpHG am 23.04.2009 mitgeteilt, dass ihr

Stimmrechtsanteil an unserer Gesellschaft am 25.03.2009 die Schwellen

von 5 % und 10 % überschritten hat und zu diesem Tag 10,41% (545.000

Stimmrechte) beträgt.

Die Stimmrechte in Höhe von 10,41% (545.000 Stimmrechte) werden ihr

vollständig gemäß § 22 Abs. 1 Satz 1 Nr. 6 WpHG über die Thüringer

Industriebeteiligungs GmbH & Co. KG zugerechnet.

Analytik Jena AG mit Sitz in Jena

Dr. Mario Voigt

Konrad-Zuse-Str.1

07745 Jena

Tel. 03641 779281

Mail. m.voigt@analytik-jena.de

--- Ende der Mitteilung ---

Analytik Jena AG

Konrad-Zuse-Straße 1 Jena Deutschland

WKN: 521350

; ISIN: DE0005213508; Index: Prime All Share;

Notiert: Prime Standard in Frankfurter Wertpapierbörse, Freiverkehr

in Bayerische Börse München,

Freiverkehr in Börse Berlin, Freiverkehr in Börse Düsseldorf,

Freiverkehr in Börse Stuttgart, Freiverkehr in Hanseatische

Wertpapierbörse zu Hamburg,

Freiverkehr in Niedersächsische Börse zu Hannover, Regulierter Markt

in Frankfurter Wertpapierbörse;

http://www.analytik-jena.de

Copyright © Hugin AS 2009. All rights reserved.

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Kursanstieg daraufhin 35%.

Ich poste das deshalb, weil ich vor 6 Monaten skeptisch war, ob EUZ die große Übernahme stemmen kann und auch aufgrund der Bilanzveränderungen dort nicht eingestiegen bin. Jetzt könnt ich mich natürlich dafür ohrfeigen. Wieso ich das hier bei AJA poste, könnt ihr euch ja denken. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

@Katjusch Von EUZ halte ich persönlich nicht besonders viel (meine persönliche Meinung) wieviel vom Gewinn aus Bilanzierungsspielräumen und damit aus der Aquisition stammt bleibt mal dahin gestellt.

Ansonsten ist AJA nach Jahren der Enthaltsamkeit nun ja 2mal richtig zur Sache gegangen. Erst Cybio und nun Biometra, und auch die Homepage. Vor allem die Homepage ist eine echte und wertvolle Verbesserung, das konnte man ja vorher nicht ansehen ;-)

Was die Biometra betrifft tappe ich natürlich völlig im Dunkeln, was den Preis betrifft, wird man aus der CashFlow Rechn ung schon einiges ablesen können und auch die Kosolidierung in der Bilanz wird einiges zu Tage fördern. Ich rechne nicht damit, das AJA zuviel bezahlt hat und da der CashFlow positiv ist sollten die Übernahmen locker zu finanzieren sein. Nun wird auch klar warum AJA sogar kürzlich noch Fremdmittel aufgenommen hat.

Ganz wichtig wird aber die Integration werden. AJA ist durch die Übernahmen sehr stakr extern gewachsen und muss die beiden Unternehmen nun unter dem eigenen Dach integrieren. Das ist oft schwieriger als man denkt und sollte nicht unterschätz werden, zumal es sehr viele personelle Ressourcen beansprucht, die erstmal nicht in die Entwicklung,den Vertrieb, die Produktion etc. spricht in denlaufenden Betrieb gesteckt werden können.

Dennoch sind die Übernahmen einzeln gesehen kleine genug um sich nicht daran zu verschlucken. Ich rechne dennoch 2009 zwar mit Wachstum, aber dennoch mit einer Konsolidierung. Im Ergebnis wird man die Übernahmen ablesen können(das heißt man wird in der Profitabilität wenn alles gut läuft erstmal Abstriche machen müssen) Alles andere wäre unseriös. Dennoch hat AJA in diesem Jahr einen Quantensprung vollzogen, der sich ganz sicher in den folgenden Quartalen(wenn die Zahlen das belegen) auch im Aktienkurs niederschlagen wird.

KUV = 1 sollten bei 12% EBIT wirklich mehr als günstig sein und was das ausgehend von heute heißt brauche ich hier niemandem erklären.

Freuen wir uns doch darauf.

http://www.cybio-ag.com/de/Investoren/...eschaeftsberichte/site__256/

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Allerdings ist der Bericht an sich ziemlich desaströs. Ohne einen Partner wie AJA und ohne Umsatzwachstum aus eigener Kraft, wäre Cybio wohl spätestens Anfang/Mitte 2010 am Ende gewesen.

Hab aber nur oberflächlich drauf geschaut. Mal sehn, ob ich noch Aussagen zur Übernahme und zum eigenen operativen Ausblick finde.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Was die operative Seite betrifft sind eindeutige Managementfehler gemacht worden. Und darüber hin aus wird deutlich wie wichtig die kritische Größe von 20-25 Mio Umsatz im Medizintechnikgeschäft ist.

Aber was mich auch zuversichtliche stimmt, sind die Synergiepotentiale. Nicht nur Kostenseinsparungen sondern im Vertrieb. Cybio hat in den letzten Jahren genau wie AJA sein Geschäft in Asien ausgebaut und ist dort ganz gut unterwegs, wenn man das überhaupt bei solch kleinen Umsatzvolumina sagen darf. Und Cybio hat eine interessante Partnerschaft mit Corning.

Der Abschluss der Cybio AG war eigentlich wie erwartet schlecht kann man sagen. Und ohne einen starken Partner wäre das Unternehmen in diesem Jahr bzw. 2010 am Ende gewesen. Kapitalerhöhungen hätten bei dem niedrigen Kurs gar keinen Sinn mehr gemacht und Fremdkapital wäre auch nicht mehr zu bekommen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

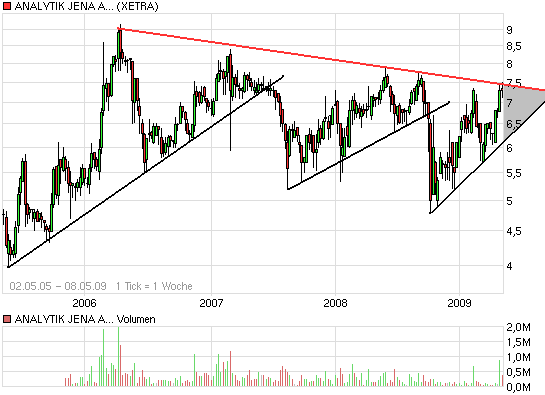

Angehängte Grafik:

chart_free_analytikjenaagon4j.png (verkleinert auf 93%)

chart_free_analytikjenaagon4j.png (verkleinert auf 93%)

ich weiß, (bis jetzt) auch noch nicht für die 5,50eur.....trotzdem ist die näher wie die zweistelligkeit

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

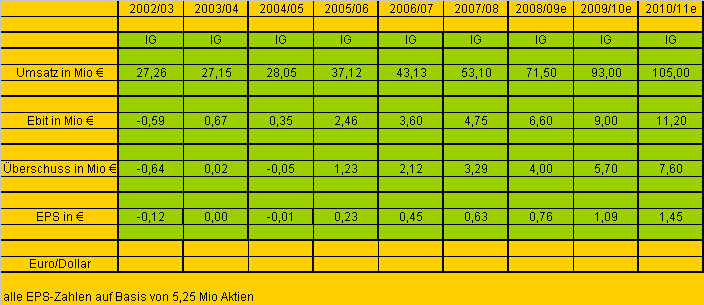

Es ist durchaus nicht unrealistisch, dass AJA nächstes Jahr einen Konzernumsatz von 90-93 Mio € bei einer Ebit-Marge von 9-10% erreicht. So einem Medizintechnikunternehmen kann man absolut ein KUV von 1 zugestehen. Davon ist AJA noch meilenweit entfernt. Wann diese mögliche Neubewertung anläuft, kann man nie wissen. Vielleicht geht's ganz langsam aber stetig, oder aber erstmal weiter seitwärts aber dann mit viel Schwung nach oben. Wenn man natürlich unterstellt, dass Cybio auch nächstes Jahr noch Verluste macht und man operativ in Japan und den USA nicht voran kommt, dann muss man sich vielleicht weiter mit nem KUV von 0,4 begnügen.

Ich kann mir das nicht mehr allzu lange vorstellen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

sicherlich schreit der chart förmlich nach ausbruch. auch sind die ausichten für die nächsten jahre (wiedermal) ausgezeichnet sogar besser wie vielleicht wie jeh zuvor. trotzdem bedarf es von den anlegern einen gewissen vertauensvorschuß um endlich auch kursmäßig in die regionen vorzudringen die ihr erwartet. bis jetzt war es eben mit diesem vertrauensvorschuß (oder auch kursphanatasie) nicht gerade zum besten gestellt. sicherlich hat man mit den übernahmen die weichen gestellt. das muß sich aber ersteinmal fundamental alles erfüllen. da es dazu aber einige monate braucht um dies schwarz auf weiß zu sehen denke ich das der ausbruch nicht unmittelbar bevor steht weil es nicht genügend anleger gibt die alleine der hoffnung oder phantasie wegen den kurs vorher nach oben bringen.bei den fundamentalen ausichten, das habe ich aber schon ein paar mal betont gebe ich dir vollkommen recht katjuscha. ich zweifle nur daran das dies kurzfristig dazu reicht das kursmäßige schlaftablettendasein von aja zu beenden.dies wird erst geschehen wenn man (aus sicht der investoren) nicht mehr an aja vorbei kann.

aber es wäre nicht das erste mal das ich falsch liege............

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Wenn der Ausbruch dann kommt, und dafür genügt schon irgendeine News (beispielsweise zum Profit bei Cybio), dann kann das ganz schnell gehen mit dem Anstieg auf 9-10 €. Also wieso soll ich wegen möglicherweise nochmal Kursen 10-15% tiefer hier auf Zocker machen, und mir die Gesamtstory entgehen lassen?

Du kannst ja gerne versuchen, nochmal unter 6 € reinzukommen. Ich kann mir das kaum wirklich vorstellen, denn du sagst es ja selbst. Die möglichen News sind bekannt, und das schließt natürlich auch ein, dass Anlaufverluste bei Cybio und Integrationskosten das Ergebnis erstmal belasten könnten. 37 Mio € Börsenwert find ich jedenfalls für das bereits Erreichte und folgende Erwartungen abartig niedrig.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

aja02-10.png (verkleinert auf 72%)

aja02-10.png (verkleinert auf 72%)

Wie gesagt, AJA ist derzeit eine der aussichtsreichsten Aktien in Deutschland

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Anzeige

Corporate news- Mitteilung verarbeitet und übermittelt durch Hugin.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

--------------

* Umsatz im Instrumentengeschäft legte um 31,0 % zu

* Operatives Ergebnis im fortgeführten Geschäftsbereich steigt um

41,9 %

* Trotz schwierigem Marktumfeld wird an Rekordprognose festgehalten

Jena, 14. Mai 2009 - Analytik Jena (Frankfurt DE0005213508, Prime

Standard: AJA) meldete die Halbjahresergebnisse des Geschäftsjahres

2008/2009. Dem Konzern ist es auch im zweiten Quartal gelungen, die

positive Geschäftsentwicklung fortzusetzen. Nach der im Vorjahr

erfolgten Ausgliederung des Projektgeschäfts konzentriert sich der

Konzern in diesem Geschäftsjahr alleinig auf den Instrumentenbereich.

Hier verzeichnete das Jenaer Unternehmen einen Zuwachs um 31,0 % von

27,114 auf 35,523 Mio. EUR. Das operative Ergebnis im fortgeführten

Instrumentengeschäft erhöhte sich gegenüber dem Vorjahr von 2,951

Mio. EUR auf 4,189 (+41,9 %) Mio. EUR.

'Die Umsatz- und die Ergebnisentwicklung im ersten Halbjahr des

Geschäftsjahres 2008/2009 ist hervorragend. In schwierigen Zeit haben

wir mit dem Halbjahresergebnis eine gute Ausgangsbasis für das

gesamte Geschäftsjahr geschaffen', erklärte Klaus Berka,

Vorstandsvorsitzender der Analytik Jena AG. 'Nach den ersten sechs

Monaten des Geschäftsjahres 2008/2009 stehen wir mit den besten

Zahlen der Firmengeschichte da. Die Business Unit analytical

solutions übertraf die Umsatzgröße von 25,0 Mio. EUR und in zwei

Regionen (Inland und Asien) erzielten wir erstmals bereits zum

Halbjahr mehr als 10,0 Mio. EUR Umsatz. Durch die Akquisitionen der

CyBio AG und der Biometra erweiterten wir unser Produktportfolio und

erwarben für das laufende Geschäftsjahr zusätzlichen Jahresumsatz im

hohen einstelligen Millionenbereich.', so Berka weiter.

Die Business Unit analytical solutions steigerte mit 13,264 Mio. EUR

den Umsatz um 34,2 % im Vergleich zum Vorjahresquartal und erreichte

fast den Rekordumsatz aus dem ersten Quartal mit 13,590 Mio. EUR. Im

Halbjahr 2008/2009 steht der Geschäftsbereich im Vergleich zum

Vorjahr mit einem Wachstum von 30,5 % auf 26,854 Mio. EUR da. Im

Geschäftsbereich bio solutions konnte der Konzern den

Halbjahresumsatz ohne Hinzurechnung der Anteile der CyBio AG um 24,7

% erhöhen. Es wurde ein Umsatz von 2,553 (VJ 2,048) Mio. EUR

erreicht. Nach Integration der CyBio AG verzeichnet die Business Unit

einen Umsatz von 5,282 Mio. EUR im Halbjahr. Durch die leicht

gesunkene Nachfrage im Consumerbereich und fehlende Aufträge unseres

amerikanischen Vertriebspartners für den Behördenbereich fielen die

Umsätze in der Business Unit optical solutions im Halbjahr des

aktuellen Geschäftsjahres mit 3,387 (VJ 4,491) Mio. EUR deutlich

niedriger aus.

Die anhaltende, positive Entwicklung der Analytik Jena AG spiegelt

sich insbesondere im operativen Ergebnis wider. Mit 4,189 (VJ 2,951)

Mio. EUR erreichte der Konzern im Instrumentenbereich erneut eine

Rekordmarke. Dies entspricht einer EBIT-Marge von 11,8 %. Analytik

Jena erzielte in den ersten sechs Monaten des Geschäftsjahres

2008/2009 einen Periodenüberschuss von 3,093 (VJ 1,411) Mio. EUR. Bei

alleiniger Betrachtung des Instrumentengeschäfts entspricht dies

einer Ergebnisverbesserung in Höhe von 78,1 %. Das Ergebnis je Aktie

im Halbjahr wuchs um 65,7 % auf 0,58 EUR.

Die Bilanzsumme des Konzerns stieg zum 31. März 2009 auf 74,790 (per

30.09.08: 57,418) Mio. EUR an. Das Eigenkapital erhöhte sich auf

38,603 (per 30.09.08: 32,650) Mio. EUR. Dies entspricht einer

Eigenkapitalquote von 51,6 %. Trotz Akquisition der CyBio AG stiegen

die liquiden Mittel des Konzerns und beliefen sich zum Ende der

Berichtsperiode auf komfortable 11,166 Mio. EUR (per 30.09.08: 10,183

Mio. EUR).

Trotz einer schwieriger werdenden gesamtwirtschaftlichen Situation

bestätigt Analytik Jena für das Instrumentengeschäft die bereits

veröffentlichten Rekordprognosen beim Umsatz von 65,0 bis 69,0 Mio.

EUR (+ ca. 3,0 bis 4,0 Mio. EUR Umsatz durch die Einbeziehung der

Biometra GmbH ab Mai 2009). Die EBIT-Zielmarke für das laufende

Geschäftsjahr liegt bei 5,8 bis 6,6 Mio. EUR und einem Ergebnis pro

Aktie von 0,65 bis 0,85 EUR.

Kontakt:

Dr. Mario Voigt

Analytik Jena

Investor Relations

Konrad-Zuse-Str. 1

07745 Jena

Tel.: +49 3641 77 - 92 81

Fax: +49 3641 77 - 99 88

E-mail: m.voigt@analytik-jena.de

URL: www.analytik-jena.de

--- Ende der Mitteilung ---

Analytik Jena AG

Konrad-Zuse-Straße 1 Jena Deutschland

WKN: 521350

; ISIN: DE0005213508 ; Index: Prime All Share;

Notiert: Prime Standard in Frankfurter Wertpapierbörse, Freiverkehr

in Bayerische Börse München,

Freiverkehr in Börse Berlin, Freiverkehr in Börse Düsseldorf,

Freiverkehr in Börse Stuttgart, Freiverkehr in Hanseatische

Wertpapierbörse zu Hamburg,

Freiverkehr in Niedersächsische Börse zu Hannover, Regulierter Markt

in Frankfurter Wertpapierbörse;

http://www.analytik-jena.de

Copyright © Hugin AS 2009. All rights reserved.

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Ebit schon bei 4,2 Mio € und Überschuss bei 3,0 Mio €, wobei es beim Überschuss vielleicht Sondefaktoren gab. Trotzdem dürften damit meine Prognosen und die des Vorstands fürs Gesamtjahr ziemlich sicher erreicht werden.

Okay, optical soultions ist ein Wermutstropfen, aber sehen wir es mal so, dass man da dann wieder Steigerungspotenzial hat.

11,8% Ebit-Marge bereits jetzt schon. Kann ich kaum fassen. Man male sich mal aus, wie das Ebit aussieht, wenn der Bereich bio solutions in 2-3 Jahren mal ne Umsatzgröße von 30 Mio € haben wird. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Habt ihr eine Erklärung dafür? Ich hab bisher noch nix gefunden.

Nach meiner Berechnung hat AJA zum Halbjahr (schon mit neuer Aktienanzahl) ein EPS von 59 Cents erreicht. AJA gibt das mit 58 Cents an. Kann in dem Fall natürlich an Rundungen liegen, wenn beispielsweise die Aktienanzahl mit 5,28 bewertet wurde, könnte man auf 58 Cents abrunden. Das kann aber eigentlich auch nicht sein, da AJA anteilig Q1 und Q2 berechnet haben dürfte, also Q1 noch mit rund 4,7 Mio Aktien und Q2 mit 5,2 Mio Aktien. Letztlich passt das dann aber trotzdem nicht wegen den 22 Cents anstatt 26 Cents in Q2.

Na ja, wenn jemand die Lösung hat, her damit!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Ansonsten natürlich ausgezeichnete Zahlen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Finde ich mit die interessanteste Aussage im Bericht.

Zwischenmitteilung der Geschäftsführung

Hinweisbekanntmachung gemäß §§37 v-x ff. WpHG verarbeitet und

übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der

Emittent verantwortlich.

--------------------------------------------------

--------------

Veröffentlichung der Zwischenmitteilung der Geschäftsführung

Hiermit gibt die CyBio AG bekannt, dass folgende Finanzberichte veröffentlicht

werden:

--

Bericht: Zwischenmitteilung

Datum: 18.05.2009

Web-Adresse:

http://www.cybio-ag.com/de/Investoren/Publikationen/Zwischenberichte

--- Ende der Mitteilung ---

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Mit Blick auf 2010/11 wir die Unterbewertung noch krasser werden. Aufgrund der Skaleneffekte (schaut euch die Entwicklung der Ebitmargen bei Stratec an !!!) sollten bei konservativ geschätzten 100 Mill Umsatz bereits 15 Mill. Ebit hängen bleiben. Folglich liegt das EPS bei 2 EUR und der KGV bei 3,7 Historisch betrachtet werden Analyseunternehmen mit KGV´s von 15-20 gehandelt. Bei einem "normalen" KGV von 15 besteht in nur 2 Jahren ein reelles Kurspotential bis 30 EUR.

Alle diese Berechnungen basieren m.E. auf durchaus machbaren Bedingungen. Eine Ebitmarge von 15 Prozent ist mit Blick auf die Wettbewerber wirklich nicht aus der Luft gegriffen. Diese operieren vielmehr mit NETTOMARGEN von 15 %. An solche Werte wage ich ja gar nicht zu denken. Die Umsatzschätzung von 100 Mill. ist aus meiner Sicht auch machbar, wenn man sich das schon bestehende organische Wachstumspotential von AJA verdeutlicht.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

17:36:09 7,470 3.333 14.955

17:18:17 7,440 100 11.622

17:18:12 7,440 659 11.522

17:16:03 7,400 90 10.863

16:54:49 7,460 4.000 10.773

16:45:20 7,450 2.641 6.773

Somit stehen jetzt nur noch runde 4k kurz vor der 7,50 Euro, die sollten durchaus schnell weg sein.

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |