achtung analytik jena

http://www.ariva.de/...dical_zu_hoch_bewertet_TradeCentre_de_n2823043

So kann's gehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Analytik Jena und Eurofins traue ich im aktuellen Geschäftsjahr deutliches zweistelliges Wachstum zu. Qiagen dürfte aufgrund der Größe "nur" noch mit 5-10% wachsen, was man auch derzeit so kommuniziert. Stratec hat jetzt 2 Jahre in Folge enttäuscht (zuletzt deutlicher Umsatzrückgang), weshalb ich mir für 2009 kein Urteil erlaube.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

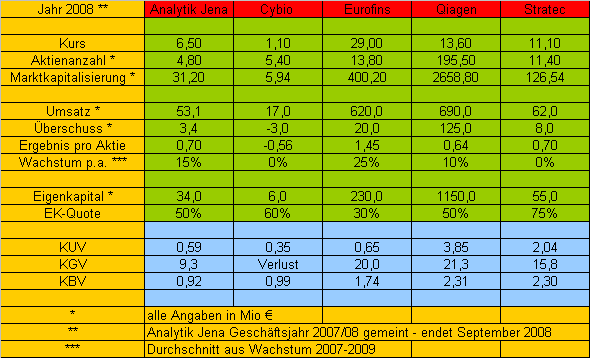

Angehängte Grafik:

biomed1.png (verkleinert auf 86%)

biomed1.png (verkleinert auf 86%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Da wird Herr Berka aber noch ne Menge erklären müssen!

Zu Cybio guck dir mal die Aussagen des Users Saaletaler bei W:O an! Es gibt ne ganze Menge Stellschrauben, die AJA anziehen kann, um Cybio sehr schnell in die Gewinnzone zu führen.

Falls die Übernahme gelingt, kann Analytik Jena bereits im nächsten Geschäftsjahr einen Umsatz von 90 Mio € erreichen. Selbst wenn Cybio dann nur ausgeglichen arbeitet, kann AJA im Gesamtkonzern eine Ebit-Marge von 11-12% erreichen. Halte ich für ein realistisches Szenario.

Dieses Jahr wird es sicherlich erstmal Belastungen geben. Mittelfristig würde AJA sein Umsatzziel von 100 Mio € wohl schon ein Jahr früher als geplant erreichen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

"Der Fokus liegt auf der Kombination der Stärken beider Unternehmen. Die Analytik Jena AG ist ein hochinnovatives und finanziell gut aufgestelltes Unternehmen, das seit Jahren überproportional am Markt wächst. Die Cybio AG mit ihrer hervorragenden und anerkannten Technologie ist eine sehr gute Ergänzung unseres Portfolios mit vielseitigen Synergien. Wir erwarten, dass CyBio kurzfristig wieder profitabel aufgestellt werden und nach der stagnierenden Entwicklung in den letzten Jahren auch wieder Wachstum zeigen kann."

http://www.pressebox.de/pressemeldungen/...tik-jena/boxid-240988.html

Als derzeitige Hauptaufgabe sieht Analytik Jena die Fortsetzung der Konsolidierung der CyBio AG an, die im letzten Jahr mit dem Verkauf der Vermögenswerte der "CLS Laborautomationssysteme GmbH" begonnen wurde. Klaus Berka: "Nach unserer Einschätzung bedarf es einerseits deutlicher Anstrengungen, die Cybio AG wieder auf Kurs zu bringen. Wir sehen andererseits in der Technologie, in den Produkten und vor allem in der Innovationskraft der Mitarbeiter genügend Potential, diesen Kurs gemeinsam mit der Analytik Jena wieder in erfolgreiches Wachstum umzumünzen. In wirtschaftlich schwierigen Zeiten wären wir ein stabiler und verlässlicher Partner für die Cybio AG und ihre Mitarbeiter."

http://www.pressebox.de/pressemeldungen/...tik-jena/boxid-240988.html

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Außerdem gibt mir zu denken, dass man das Projektgeschäft, obwohl nicht wirklich vergleichbar, ja auch nicht vernünftig Restrukturiert bekommen hat.

2009 werden die Marktführer von morgen geboren und AJA wird dazugehören (hoffentl. Softing auch :-)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Aber erstmal abwarten, was man überhaupt vorhat. Noch liegen die Angebotsunterlagen ja gar nicht vor.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Analytik Jena AG hat Interesse an CyBio-Übernahme

Jena (OTZ/O.W.). Die Analytik Jena AG hat 5,48 Prozent des Grundkapitals der Cybio AG Jena erworben und strebt an, diese Beteiligung aufzustocken.

Den Cybio-Aktionären werde ein freiwilliges öffentliches Übernahmeangebot vorlegt und der Erwerb der ausstehenden Papiere zum Preis von 1,10 Euro je Aktie angeboten, sagte Klaus Berka, Vorstandsvorsitzender der Analytik Jena, gestern. Die Resonanz auf das Übernahmeangebot sei sehr positiv. "Die Telefone läuten Sturm." Gerade Großinvestoren reagierten interessiert. "Daher sind wir optimistisch, unser Ziel kurzfristig erreichen zu können."

Mit der Übernahme könne Analytik Jena eine Lücke in ihrem bio-technologischen Bereich schließen, so der Vorstandschef weiter. Die Cybio AG habe gute Produkte für die Pharma-Industrie im Portfolio, stagnierte aber aufgrund ihrer Nischenposition. "Nun erwarten wir eine baldige Rückkehr in die profitable Zone", sagte Berka weiter. Damit werde auch das Wachstum von Analytik Jena als breit aufgestellter Systemanbieter weiter vorangetrieben. Das komme insbesondere auch dem Standort Jena zugute.

www.analytik-jena.de

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Leider leben wie nicht in diesen idealszenario. Voraussetzung dafür wäre

- 100 % ige Übernahme von Cybio, da

- Rigorose Zusammenlegung der Verwaltung notw. ist, also auch Entlassungen bzw. Aufgabe des zweiten Verwaltungsgebäudes. (bin diesbezgl bei einem semi staatlichen Anteilseigner skeptisch) und

- natürlich weiterhin so günstige Währungsverhältnisse (bin da leider auch skeptisch)

Trotzdem, so unglaublich unrealitisch und utopisch finde ich das o.g. Szenario nicht. Auf jeden Fall bin ich von dem schieren Potential von AJA wirklich begeistert. Kenne diesbezüglich nur wenige Aktien die ein solches aufweisen

LG scan

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

In der Börsenphase wird man wohl leider so schnell keine 20er KGVs und 2er KUVs mehr zahlen. Ich gehe eher davon aus, dass der Stratec-Kurs einstellig wird und AJA eine Kurspotenzial bis 12 € in den nächsten 12-18 Monaten hat. Deine 50 € in 2011 sehe ich nur in sehr guten Konjunktur- und sehr guten Börsenzeiten, aber davon sind wir weit entfernt.

Eine Verdopplungschance ist AJA aber allemal.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Ich wollte mit meinen Szenario nur das Potential andeuten, was in der aktie steckt, klar sind solche Zahlen aus heutiger Sicht noch utopisch, aber Berka hat schon viel erreicht und bei 100 Mill. Umsatz erfährt AJA gleichzeitig eine ganz andere Wahrnehmung an der Börse. Ich bin mir ziemlich sicher, dass wir hier eines Tages die 50 auf dem Kurszettel sehen werden

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Ich will dich nur davor warnen, immer diese 20% beim Umsatzwachstum hochzurechnen. Auch AJA dürfte nicht mehr überall so stark wachsen. Deshalb empfinde ich ja auch diese Übernahme als so positiv. Wenn man nicht mehr so stark organisch wachsen kann, muss man erstens anorganisch wachsen und zweitens durch diese Übernahme wieder Synergien schaffen, um auch organisch wieder mehr Potenzial zu haben. Aus diesem Grund empfinde ich das Angebot an Cybio genau richtig, auch wenn es zuerst zu Kosten führen wird.

Aber organisch empfinde ich deine Schätzungen als zu euphorisch, gar nicht mal bezüglich der Bewertung, aber bezüglich des Wachstums sollte man etwas vorsichtiger werden. Klar, irgendwann zahlt man auch wieder deutlich höhere KGVs, aber ich find es etwas merkwürdig gerade jetzt darüber nachzudenken, wo so viele durchaus respektable Leute von mehreren Jahren Wirtschaftskrise ausgehen. Und wie gesagt, eher erwarte ich das Stratec nochmal 50% fällt als das AJA in den nächsten 2 Jahren sich ver8facht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

PS: Aufgrund der Hebelwirkungen bei den Skaleneffekten und dem Zinseszinseffekt kann es an der Börse sehr schnell gehen, ich will mit dem Szenario auch nur alle davor warnen bei 10 oder 12 EUR die positionen glattzustellen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Mal abgesehen davon, dass AJA auch bei "nur" 10-12% Umsatzwachstum stark unterbewertet ist. Da muss ich mir gar nicht die Mühe machen, über noch bessere Wachstumsraten nachzudenken.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |