Steinhoff International Holdings N.V.

Seite 122 von 14450 Neuester Beitrag: 29.10.24 08:01 | ||||

| Eröffnet am: | 02.12.15 10:11 | von: BackhandSm. | Anzahl Beiträge: | 362.234 |

| Neuester Beitrag: | 29.10.24 08:01 | von: DerCEO | Leser gesamt: | 91.261.945 |

| Forum: | Hot-Stocks | Leser heute: | 22.717 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 120 | 121 | | 123 | 124 | ... 14450 > | ||||

Daher auch der Sturz von 3.- + auf weniger als 50 Cent innerhalb weniger Tage.

Stimmt. Waren sicher nur Kleinanleger.

Kaum zu glauben was hier für ein Scheiß geschrieben wird.

Ein Kurs fällt wenn mehr Verkäufer als Käufer am Markt sind.Und bei den Nachrichten gab es verstandlichweise auf die Shorteindeckungen viel zu wenig Gegenkäufe.Mann Traderuk das ist aber Börse für Anfänger .Oder glaubst du in Echt es haben einfach 90 % aller Anleger an die Luft verkauft.

Meine Verlustpositionen verkaufe ich regelmäßig am Jahresende und kaufe am gleichen Tag die Aktien (in höherer Stückzahl) nach. Ich prüfe regelmäßig, ob ich noch an einen Kursanstieg von Firma X glaube und stoße, falls dem nicht so ist, ab. Egal ob Januar oder November. Ich lasse mir doch nicht vom Kalender meine Investments diktieren...

Bei der Matratzenfirma aus den USA eine Aufschlag von 115% gezahlt. Das lässt sich mit keinen Synergieeffekten wieder reinholen.

Die ausgewiesenen Gewinne sind ja nun mal ziemlich sicher falsch und überhöht, vielleicht sind ja sogar Verluste.

Dann kann man seine Raten nicht mehr bezahlen und ist erstmal Pleite, selbst wenn man noch ausreichend Kapital in Beteiligungen gebunden hat.

Ach ja, Schadenersatzklagen von getäuschten Aktionären könnten zur Zeit auf Milliardensummen lauten.

Der Börsengang hat vor zwei Jahren wahrscheinlich nochmal die Rettungskasse gefüllt, das Schiff sinkt vermutlich schon seit Jahren.

Ich glaube dass hier das Licht ausgeht.

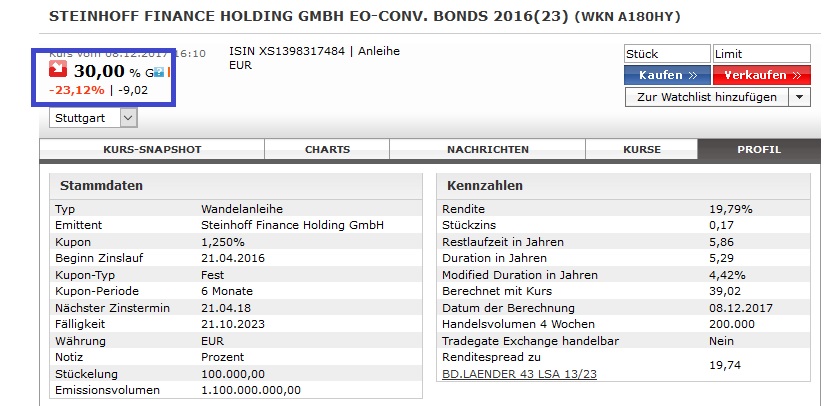

Wenn man sie jetzt zu 30% kauft und darauf spekuliert, dass sie zu 100% zurückgezahlt wird, hat man ein gutes Geschäft gemacht. Das ist ein Gewinn von 233%

Angehängte Grafik:

steinhoff_wandelanleihe.jpg (verkleinert auf 61%)

steinhoff_wandelanleihe.jpg (verkleinert auf 61%)

Wenn nun herauskommt, dass Covenants gerissen wurden (was sehr sehr wahrscheinlich ist) und die Banken ihre Kredite faellig stellen können, werden vor allem die Banken mit den sehr guten Sicherheiten die Kredite entweder faellig stellen oder zumindest darauf draengen, dass den Eigenkapitalgebern (den Aktionaeren, euch!!!) nichts mehr bleibt. So würde ich das auch machen. So würde das jeder machen. Das sind die Banken schon ihren eigenen Kapitalgebern verpflichtet.

Stellt aber nur einer faellig, dann fallen auch alle anderen Dominosteine, da jeder dann Angst hat, selber zu kurz zu kommen.

Gerade der vermeintliche Vorteil von Steinhoff, ein Sammelsurium an miteinander kaum verwobenen Einzelunternehmen zu sein, die zudem operational wohl profitabel arbeiten, ist für die Aktionaere der Todesstoss, da bei einer Zerschlagung und Aufspaltung auch kaum Arbeitsplaetze verloren gehen dürften. Die einzigen, die es erwischen würde, waeren die Mitarbeiter in der Holding und natürlich die Aktionaere. Somit wird auch die Politik nur auf die Arbeitsplaetze schauen und den Rest ihrem Schicksal überlassen.

==> Die Aktie ist wertlos und dürfte gegen null tendieren.

und wer sollte das sein?

Aber die Bilanzabschlüsse auf der Steinhoff Homepage unter Investor-Relation hätten auch meine Kinder fertigen können, die sind Bunt aber absolut inhaltslos.

auch wenn ich es nicht argumentativ erwidern kann, so glaube ich zumindest nicht

an deine logik. der ceo ist ein gestandener geschäftsmann mit viel erfahrung und

auch durchaus involviert in die ag mit eigenen aktien. er wird in zusammenarbeit mit

den banken und kapitalgebern zu einer einigung kommen. durchaus schmerzhaft, was

das kapital angeht. sieht man ja.

aber deine zwangsläufige logik zum aus der ag sehe ich nicht. wir werden sehen.....

ist halt meine meinung.

und als nebenfrage an dich: bist du short?

https://www.rumas.de//finanzen/news/experten/...e-kommende-woche.html

Optionen

| Boardmail an "einstein16" |

Wertpapier: Steinhoff International |

Alle banken haben sich verarschen lassen und habe Kredite gegeben, ohne richtig zu prüfen.

Jeder Wirtschaftsprüfer war zu blöd, zu sehen, dass die Firma gar nicht Gewinn macht, sondern Miese.

130.000 Mitarbeiter arbeiten im Scheinuniversum.

und innerhalb von 3 tagen...ist diese riesige Firma ( Holdig ), die zig beteiligungen und Töchter hat nichts mehr wert.

Tja, dann verstehe ich auch den Kurs der Aktie.

Selbst, wenn alles nur Betrug ist, gibt es ja wohl ungelogen Werte in der Holding.

Und falls eine Bank kündigt und es sich keine andere Bank findet, wird man wohl erstmal als Holding anfangen, Beteiligungen zu verkaufen und sollte alles nicht ausreichen, um die banken zu bedienen, dann müsste 1. jeder Prüfer sofort seinen Job verlieren und selbst wenn doch,

würde dieser Prozess aber Wochen und Monate dauern, bis es dann zur INSo kommen würde.

Hier gibt es aktuell keinen Grund, jetzt von INSo in den nächsten Tagen zu reden.

Der Absturz von 3,50 auf 0,33 Euro innerhalb von 3 Tagen war, ist und wird wohl einmalig bleiben im M-DAX! Eine komplette Insolvenz schließe ich aus, da man sooo viel gar nicht schummeln kann! Vielleicht ist es ja nur eine persönliche Bereicherung von einpasse Personen gewesen, dann ist der Kurs wieder bei3,00 Euro schneller wie man gucken kann!

Wenn es Betrug und Fälschung in grösseren Ausmaß war, meine Theorie, wird sich der Kurs mittelfristig auf 2-2,50 Euro festsetzen!

Ich warte jedoch noch mit meinem invest, da ich einen gute, relativ sicheren Einstieg haben möchte, ich möchte nicht Jett kaufen für 0,54 Euro und ne halbe Stunde später steht das ganze bei 0,35 .....

Wenn 1,00 Euro nachhaltig überschritten werden ( nachhaltig heißt für mich 2x hintereinander schlusskurs und das ganze grün) würd ich richtig investieren, denn Damm sehe ich den marsch auf 2,00 Euro innerhalb einer Woche ...... und dann der evtl. Wieder nen Abprall! Man darf gespannt sein, aber i h warte gerne auf die 1,00 - 1,20 Euro zum Einstieg - sind ja dann immer noch ~75 Prozent bis knapp 2 Euro - die würden mir genügen und wären, aus meiner Sicht, relativ sicher!!

Gerade die Banken mit schlechten Sicherheiten könnten maximalen Druck machen, da deren voraussichtlichen Abschlusszahlen dem jeweiligen Verwaltungsrat vorgestellt sein dürften und diese alles versuchen werden, die zusätzliche Risikovorsorge so knapp wie möglich halten zu müssen, da dieses ja auch direkt in Ihre Bilanzen durchlägt (und auch da hängen Jobs/Köpfe dahinter).

Hier eher Statements und Kommentare bzw Aussagen. Der Prüfer war wohl auch nicht gut, da es wohl eine Bank gab die auch unter ging.

Es gibt aber wohl einige pensionsfonds die investiert sind. Klingt auch nicht, dass sie schon raus wären.

Je mehr ich lese, desto mehr denke ich wir haben es mit eine schwerfälligen Dino zu tun und die Gewinne die vermeintlich auf Papier sind sind nicht oder nur zu 30% da. Vermute beim Kauf wurden zb 200eu ausgemachter und 150 hat es gekostet. Von der Bank bekomme ich die 200 und stopfe für die 50 mehr die Löcher. Hätte ich gesagt ich brauche 50 um Löcher zu stopfen bricht das kartenhaus zusammen, da alle sagen warum? Laut Bilanz paßt alles und machst Gewinn. Somit wird gekauft und gekauft um Löcher zu stopfen.

Wenn man von 6mrd zb immer redet und es nur 3mrd sind kann es eine Erleichterung geben. Aber es muss am Ende ein Plus sein. Am besten ein paar 100 Mio und nicht nur 10mio bei einer Firma mit 100.000 MA.

Nicht vergessen, erst müssen die Anleihglaeubiger 100% bekommen (Und die kommen erst nach den Mitarbeitern, den Lieferanten, den Banken dran), bevor die Eigenkapitalgeber (die Longs) auch nur einen cent bekommen.

Zum Plus meine ich beim Gewinn. Es wird ein Schock geben wenn man zb vorher 900mio ausgab und dann bei 90mio ist. Da wird jede Bank nervös und eine Kapitalerhöhung wird kommen.

Zum Kommentar wenn die 1eu überschritten Laufe ich sollte man die Order einstellen. Bei sowas kann es schnell gehen wenn zb die shorter noch gegrillt werden.

Optionen

| Boardmail an "einstein16" |

Wertpapier: Steinhoff International |

Hier macht eindeutig der Kurs die News. Deshalb aufpassen! Meiner Meinung nach, können wir mit "positiven" News sehr schnell wieder bei 2-3 EUR sein!

bei 250 Mio aktien kann man von 40 mio real ausgehen,

weil ja die gleichen aktienpakete von den Tradern am tag zig mal

gehandelt werden.

hätten die fonds verkauft, da kommt mal 1 Mrd aktien zusammen, dann wär der Kurs

jetzt 0,0x

Übrigens : lufthansa hat 85% Fremdkapital, die hatten auch schon 94%

juckt anscheinend keinen.

Ich sag euch was, jeder wusste was pasiert, wenn Steinhoff so was in die welt

setzt, und viele wussten das vorher, fonds verleihen gerne ihre aktien

an leerverkäufer.

hier wird 2 x gross verdient, aenns wieder nach oben geht.

..und die Banken halten ihre Füsse still, sonst sitzen sie auf einem faulen Kredit

..die Lieferanten werden es sich auch 2 x überlegen, sonst sind sie draussen

wenn, wenn sich alles als luftnummer erweist.

mir ist kein fall bekannt , wo probleme mit den löhnen oder Lieranten auftraten

um mindestens Faktor 3 steigen. ich sehe den vorteil nicht.

Bei aktien hälst du das eigenkapital , durch die anleihe die schulden.

Was machst du bei einem Schuldenschnitt ?

das kann nämlich auch rauskommen in einem Insolvens-Verfahren,

das die aG weiter arbeiten kann, dann gibt es nichts für die Anleihe!

während die Aktie besser geschützt ist

Bei so vielen Arbeitsplätzen gibt der Staat diesen den Vorrang,

vor den Gläubigern, sonst bleibt es ja an den Steuergeldern hängen

(Arbeitslsengeld)

Kostolany beschreibt in seinen Büchern, dass er viel Geld mit Anleihe Spekulationen gemacht hat: Kauf von "wertlosen" Anleihen und hoffen auf eine Rückzahlung zu 100%.

Ich als Kleinanleger bleibe bei Aktien.