WENG FINE ART (518160) Geld mit Kunst...

"Derzeit verfügt die WFA-Gruppe über mehr als 20 Mio. EUR Eigenkapital sowie Kreditlinien von ebenfalls mehr als 20 Mio. EUR, die von acht Banken zur Verfügung gestellt werden."

https://wengfineart.com/news/2024/...n-grundsolide-kapitalausstattung

Schau Dir mal die Nutanix, die hat ein massives negatives EK, aber viel Cash und einen positiven free cashflow, dann ist das negative EK relativ uninteressant.

Selbst eine Fortinet hatte lange ein negatives EK, weil sie massiv Aktien zurück kaufen und einziehen.

Entscheidend sind Zahlungsmittel und der cashflow.

Warum scheut sich Weng vor dieser Sonderprüfung der Vorräte ???

Das behauptet auch niemand. Ich habe nur den Satz vollständig widergegeben.

20 Mio Kreditlinien bei 17 Mio Bankschulden und cashflow positivem operativen Geschäft deuten nicht auf Liquiditätsprobleme hin.

Zumal Teile davon auch noch auf artnet entfallen und unterdeckt sind.

"Warum scheut sich Weng vor dieser Sonderprüfung der Vorräte ???"

Weil es keinen Anlass gibt?

Optionen

| Boardmail an "Schakal1975" |

Wertpapier: Weng Fine Art AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Weng Fine Art AG |

Wie gesagt ..sauschwerer Sektor .. .. Gold /Silber/ Platinmünzen -Unzen sind nun mal viel einfacher zu Geld zu machen......gehste zu MP Metalle und 3 Tage später hast das Geld auf dem Konto ohne den ganzen Ebaystress .. egal welcher Size .versuch das mal mit ""Kunst "" . Ich weiß wovon ich rede ....

So ..jetzt dürft hier wieder löschen .....

Wenn man die Beiträge hier so liest, kann man nur noch den Kopf schütteln. Ukraine-Krieg ... Nahost-Probleme ... verändertes Zinsumfeld ... weitere Dinge ... man meint gerade, all diese Dinge wären nicht existent und hätten keinen Einfluss auf Menschen wie auch auf Unternehmen und deren Aktienkurse. Und man scheint zu ignorieren, dass dies im Moment kein WFA-spezifisches Phänomen ist - sondern macht es sich (zu) einfach, wenn man in Herrn Weng jetzt denjenigen ausmacht, der an den sich veränderten Rahmenbedingungen oder auch am Kursverfall Schuld ist. Und man ist sich sicher: Die Höchstkurse wird man niiie mehr sehen ... kann man gar nicht. Denn: Morgen geht ja die Welt unter. So, wie sie das schon zigmal getan hat ...

Auch der Gewinn war ziemlich konstant, wenn man die Sondereffekte ausklammert.

In dieser Zeit wurden rd. 63 Mio Umsatz gemacht und daraus Gewinn über 10 Mio realisiert.

Das spricht eine klare Sprache.

ArtXX könnte in 2023 somit rd. 600 Tsd Gewinn erwirtschaften, Gewinnateil WFA somit rd. 400 k, würde ich mit 8 mio € bewerten.

Artnet wird aktuell mit 33 mio bewertet, WFA hält rd 25 %, würde ich somit mit rd. 8 mio ansetzen.

Damit wäre ich auf 16 mio, WFA selbst dürfte dieses Jahr etwas (100-200 Tsd) verdienen, würde ich mal mit 4-5 mio ansetzen, jedoch große Abhängigkeit von 1 Person kurz vorm Rentenalter, Nachfolge bzw. Verkauf schwierig.

Fairer Wert aktuell somit bei rd. 20 mio €, also rd. 4 € je Aktie.

Für höhere Kurse müssen sich die Geschäfte deutlich verbessern.

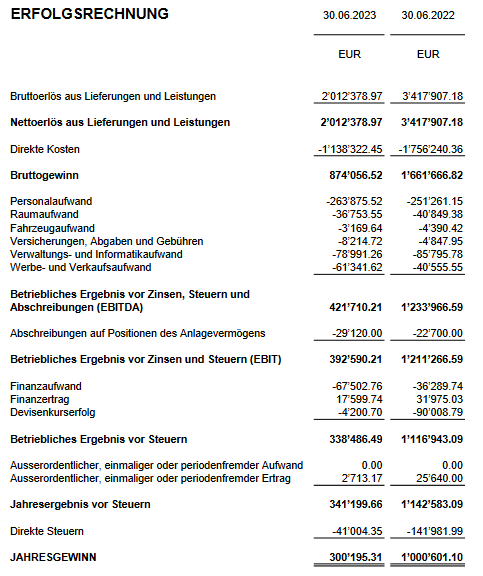

Woher kommt die Angabe von 300k Gewinn? Für welches Jahr?

In 2022 waren es im Konzern 600k, wo aber 600k Einmaleffekt aus dem Verkauf der 360X Beteiligung enthalten sind. Operativ waren es demnach 1,2 Mio und damit soviel wie fast immer seit 2016.

Davon gehen die Minderheitenanteile ab.

Von wem wird Artnet mit 33 mio. bewertet? Es gehen ein paar Stücke der Aktie zu einem Preis von 5,50/6,00 um. Ist das eine "Bewertung"?

Wenn ich für 100 Aktien der ArtXX jemanden finde, der 12 EUR pro STück bezahlt - wird dieses Unternehmen dann mit 40 Mio. EUR "bewertet"?

Bei Ihnen geht es durcheinander zwischen Ertrags- und Substanzbewertung.

Wo bleibt eigentlich das EK in dieser Rechnung?

Der Markt bewertet Artnet aktuell mit 33 mio €, bei einer börsenotierten AG ist dieser Ansatz logisch. Auch wenn bei Artnet bisher nichts verdient wurde und wird, wurde hier viel Technologie aufgebaut.

Im Fall WFA halte ich diesen gemischten Bewertungsansatz für sinnvoll, kann jeder gerne anders machen.

@Roothom

Halbjahresbericht ArtXX

Angehängte Grafik:

screenshot_2024-04-17_at_20-05-30_artxx-ag-....png

screenshot_2024-04-17_at_20-05-30_artxx-ag-....png