YOC AG

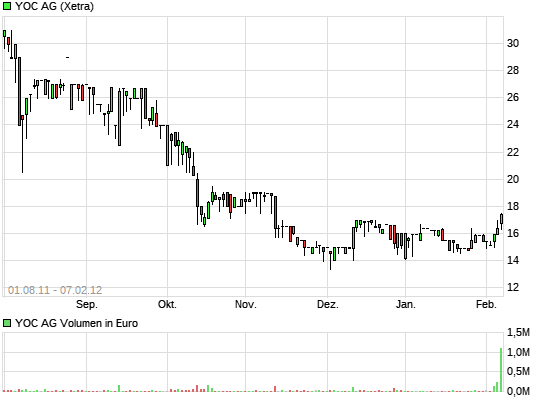

Die Frage ist wann es wieder nach oben geht..... Sie fällt und fällt und fällt......

Ich hätte mir bei der Pressekonferenz eine positive Erwartungshaltung gewüscht was die Gewinnerwartung in den nächsten Monaten angeht. Es wurde nur mitgeteillt, dass sich der Umsatz hervoragend entwickelt hat - toll aber dann Milionenverlsute gemacht.....

Ich hab im Oct noch bei 23 gekauft ! Wann sollen die denn weider mal zu sehen sein ?

Optionen

| Boardmail an "WatcherSG" |

Wertpapier: YOC AG |

Egal, inzwischen gehe ich auch von einer deutlichen Erholung des Aktienkurses aus. Der Konkurrent Velti hat heute super Zahlen veröffentlicht und ist an der Nasdaq schon 20 % im plus. YOC wird am 22.3. die Zahlen veröffentlichen und auch hier ist mit einer starken Performance und einem starken Ausblick zu rechnen.

Erstes kurzfristiges Ziel wären 26 EUR. Mittel- bis langfristig ist hier ne Verzehnfachung einzuplanen.

Die Branche macht gute Geschäfte. Mal sehen was YOC am Donnerstag dazu sagen wird.

Der jüngste Kursverfall ist deutlich übertrieben. Die Aktie ist ein Schnäppchen.

Denn freenet betreibt auch mobile adv.

freeXmedia heißt die Marke von freenet und Yoc würde sehr gut dazupassen.

Freenet hat bereits geäüßert, dass man "kleinere" Unternehmen kaufen möchte.

http://www.freenet-group.de/index.html

Im Q3 war ein Bereich mit über 700 % Umsatzzuwachs dabei. Es wurde aber nicht angegeben wie hoch der Umsatz dieses Bereichs war. Wäre interessant zu hören ob es hier zukünftig weiter so rasant nach vorne gehen kann.

Der Technologie Bereich braucht noch ein wenig Zeit, wie dieses bereits der Vorstand auf der Investoren Konferenz von Close Brothers sagte. Hier wird aber weiterhin Auftragsbestand aufgebaut, was die starke Nachfrage in diesem Bereich wiederspiegelt. Alleine die Projektlaufzeiten sind noch zu hoch. Aber wer dieses kennt, der weiß dass dieses Problem nicht von Dauer sein wird.

Ob das Problem bereits im 1. Quartal vollständig behoben sein wird, ist nicht sicher. Die eingeleitet Maßnahmen sollten jetzt aber den Technologie Bereich kurzfristig wieder auf Spur bringen. Im ersten Quartal sollte YOC wieder einen Gewinn ausweisen können.

M.E. ist diese Aktie derzeit ein echtes Schnäppchen, was man in nächster Zeit immer deutlicher zu sehen bekommen wird.

Umsatz in Mio. EUR

§ Q1 Q2 Q3 Q4

>Technologie§ 4,8 2,7 1,7 3,8

Veränderung zum Vorquartal -56,00% -63,00% 135,00% >Media 4,1 4,9 5 6,4

Veränderung zum Vorquartal 19,00% 2,00% 28,00% >Gesamt 8,9 7,6 6,7 10,2

In Wirklichkeit nimmt der media Bereich erst jetzt richtig Schwung auf, so dass auch in 2012 von > 50 % Wachstum auszugehen ist (>30 Mio. Umsatz). Der Technologie Bereich sollte seine Probleme bis Ende des 2.Quartals voll abgestellt haben und sein Potenzial zeigen können (> 20 Mio. Umsatz). Die Analysten sehen aber mit Umsatzschätzungen von 45 Mio. in 2013 deutlich weniger Wachstum. Geht man jetzt mal von einer EBITDA Marge von 10 % im Media Bereich und 20 % im Technologie Bereich aus, würde hier bereits 2012 ein EBITDA von 4 Mio. EUR anfallen, welches in 2013 aufgrund des jetzt deutlich skalierbareren Geschäfts mit dem Wachstumstrend des Markets weiter deutlich zulegen sollte.

Auch als Übernahmeziel ist YOC sehr interessant. Hier müssten aber Beträge von ca. 50 EUR p. Aktie geboten werden, bevor der Vorstand ein Interesse am Verkauf seines Anteils haben kann.

Möglicher Aufkäufer wäre z.B. inmobi die derzeit versuchen in Europa Fuß zu fassen und von Softbank jüngst mit 200 Mio. USD frischem Kapital ausgestattet wurden.

Der Weg zu höheren Kursen ist vorgezeichnet. Der schneller Weg wäre sicherlich eine Übernahme. Zum Vergleich: Die nicht wesentlich umsatzstärkere Firma Millenial Media geht in den nächten Tagen an die US Börse und will damit 129 Mio. USD einsammeln. Die gesamte Firma dürfte dann deutlich höher bewertet sein. Auch Millenial hätte dann genug Geld um mit YOC einen guten Start in Europa hinzulegen.

Mal sehen was erst kommt....der Durchbruch des Technologie Bereichs oder die Übernahme.

natürlich sollte das nicht 4 Mio. EUR EBITDA sondern > 7 Mio. EBITDA sein.

Und das schon in 2012 !!

Die Bewertungsunterschiede sind aber schon sehr krass.

Wenn man YOC mal über den Umsatzvergleich ans Bewertungsniveau von Millennial Media anpassen würde, müsste YOC knapp 790 Mio. USD kosten. Das wär ca. eine Verzwanzigfachung zum heutigen Niveau.

Daran kann man aber unschwer erkennen, welches Wachstum dem mobilen Werbemarkt in Zukunft beigemessen wird. Nun ist Millennial Media wohl etwas überbewertet nach dem IPO. YOC dürfte aber ein deutlich höheres Niveau verdient haben.

Ggf. wandern die Milliönchen von Millenial IPO ja bald in die Taschen der YOC-Aktionäre (Übernahme), wer weiß das schon.

Motricity hat vor einiger Zeit Adenyo für 100 Mio. übernommen. Adneyo macht nach dem Q4 Bericht von Motricity 5,9 Mio. USD Umsatz pro Quartal, ca. die Hälfte von YOC.

Danach müsste YOC mit ca. 150 Mio. EUR bewertet werden, also 5 x soviel wie heute.

Geht man nach Millennial Media müsste YOC sogar 20x höher bewertet werden.

Die großen Player haben einen große Kriegskasse und sind auf der Suche sich zu verstärken. Was liegt da näher sich den spottbillige Marktführer aus Zentaleuropa mal näher anzusehen.

Interesse gibt es ja lt. dem Vorstand von YOC aus allen Richtungen, nur YOC war bisher nicht gewillt einzuschlagen.

Dieses dürfte sich m.E. bald ändern, da YOC aufgrund der geringen Kapitaldecke keine schnelle Expansion in weiter Märkte mehr hinbekommen dürfte und dadurch in der Weltliga bald auf die Ränge verwiesen werden könnte. Das weiß m.E. auch der Vorstand. Der wird daher in Zukunft wohl verlockenden Angeboten etwas offener gegenüber stehen. Unter 100 Mio. EUR (ca. 50 EUR p. Aktie) geht da aber m.E. nichts. Und selbst das wäre verglichen mit den US-Deals ein Schnäppchen.

Auch Valueclick hat vor einiger Zeit in dem Bereich (Greystripe Inc.) zugeschlagen und hat sicherlich noch Appetit auf mehr.

Mein Tipp ist aber eher das Millennium Media zuschlagen wird. Die sind noch kaum in Europa vertreten und haben das nötige Kleingeld derzeit locker sitzen.

Da hat man wohl etwas tief gestapelt um nicht wieder in die Verlegenheit zu kommen Prognosen revidieren zu müssen.

Da dürfte aber dann zum Q2 wohl ne Revision nach oben drin sein.

gingen - mit leichter Verzögerung - auch nach hinten los.

Yoc hat noch viel zu tun, den kapitalmarkt mal wieder milde zu stimmen. 10 Euro wir kommen..:-)

http://www.ariva.de/news/...t-Close-Brothers-Seydler-Research-4109164

Optionen

| Boardmail an "Resol_i" |

Wertpapier: YOC AG |