Windeln.de

Man kann zwar noch sagen, die haben sowieso außer vom Geldverbrennen derzeit keine Ahnung - aber es gibt nun Käufer.

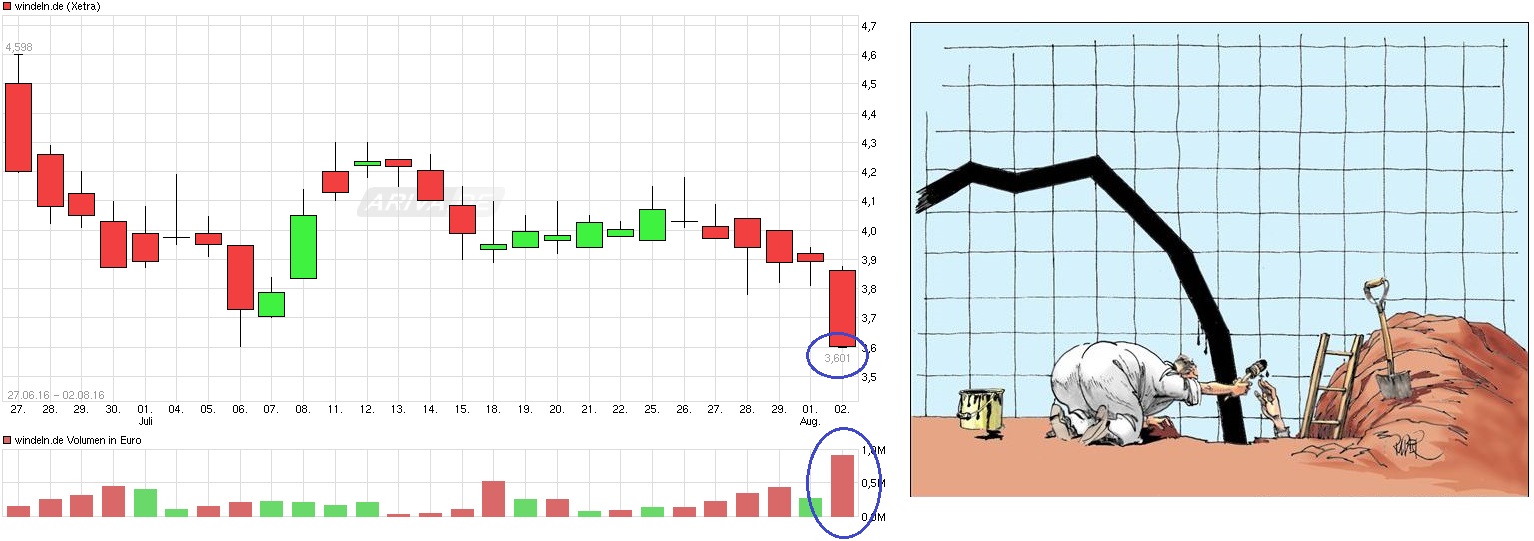

Übrigens auch mich, bei 3.90 wurde ich heute bedient - das ist dann ungefähr das Cash-Niveau, damit ein halbwegs fairer Preis. Mal sehen, ob bei weiterem Umsatzwachstum nun die Margen besser werden oder nicht.

Baue aber auch keine Riesenposition aus - und mehr ais 30-40% Verlust mache ich hier nicht mit, dann bin ich draußen. Gibt ja auch noch genügend Konkurrenz (zb. Babymarkt.de, Babywalz, Spielemax, dazu noch Amazon).

Fakt ist aber auch, dass immer mehr online gekauft wird - und wer Babys hat, der wird dann auch irgendwann auf das Portal stoßen... mal sehen, kleiner Zock....

Optionen

| Boardmail an "butzerle" |

Wertpapier: Nakiki SE |

Auch wenn Windeln aktuell mit dem rasanten Wachstum nicht 100% klar kommt und operative Probleme auftauchen, so ist der Kursverfall einzig damit zu erklären, dass ein großer Investor raus will oder muss.

Das eine Allianz Global Investor einen Info Vorsprung hat, kann man auschliessen!!

Schroders und Deutsche Bank stocken weiter auf - wissen die dann auch mehr;)

Aktuell Angst zu kaufen ist mit Sicherheit smarter als Sicherheit.

es ließe zumindest mal eine Gegenbewegung bis 4,4-4,5 € zu, wenn's drüber geht, sind sogar knapp 6 € denkbar, wobei ich das für zu optimistisch halte. Aber ist ja nur Technik.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nakiki SE |

Angehängte Grafik:

chart_year_windelnde.png (verkleinert auf 56%)

chart_year_windelnde.png (verkleinert auf 56%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nakiki SE |

Angehängte Grafik:

chart_quarter_windelnde.png (verkleinert auf 47%)

chart_quarter_windelnde.png (verkleinert auf 47%)

aber so ungefähr sieht mein Kursziel auch aus....

ach ja. Was sicher auch Windeln.de helfen sollte: heute ist die Geburtenstatistik 2015 in Deutschland veröffentlicht worden. Höchste Babyrate seit dem Jahr 2000....

Optionen

| Boardmail an "butzerle" |

Wertpapier: Nakiki SE |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Nakiki SE |

Angehängte Grafik:

chart_quarter_windelnde.png (verkleinert auf 48%)

chart_quarter_windelnde.png (verkleinert auf 48%)

und brunch Time sehr gute Analyse…Daumen hoch

Optionen

| Boardmail an "crunch time" |

Wertpapier: Nakiki SE |

Angehängte Grafik:

chart_free__windelnde.png (verkleinert auf 48%)

chart_free__windelnde.png (verkleinert auf 48%)

Und Vanguard neu drin in Windeln.

Optionen

| Boardmail an "youmake222" |

Wertpapier: Nakiki SE |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Nakiki SE |

Angehängte Grafik:

chart_free_windelnde.jpg (verkleinert auf 33%)

chart_free_windelnde.jpg (verkleinert auf 33%)

Ich bin hier mal raus, nicht ganz mein Kursziel mit 4,50. Aber 4,35 ist auch ok beim Einkaufspreis 3,9 in zwei Monaten.

Bin mal gespannt, wie der Kurs im Laufe des Tages reagiert, wenn die Profis das bewerten...

Optionen

| Boardmail an "butzerle" |

Wertpapier: Nakiki SE |

Bei dem enormen Wachstum hätte ich mir eine bessere Margenentwicklung gewünscht, um das auch wirklich glauben zu können, was das Management sagt.

Ich halte die Story hier nicht für tot, sonst wäre ich nicht eingestiegen, aber das dauert noch ein wenig, bis Windeln.de tatsächlich operativ so erfolgreich sein wird, wie sie sich das wünschen.

Es gibt noch viele andere Portale, die mit aggressiven Marketingmaßnahmen (10% Rabatt auf alles, 15% bei Kaufpreisen über 100 Euro) usw hier die Preise verderben. Gerade die ertragreichen Produkte lassen sich so von Windeln.de nicht so gut an die Mama / den Papa bringen.

Optionen

| Boardmail an "butzerle" |

Wertpapier: Nakiki SE |

Die Zahlen in den europäischen Geschäftsbereichen finde ich noch zu wenig aussagekräftig und nachhaltig, als dass ich daraus eine Fantasia a la "Windeln.de wird das Zooplus im Baby-/Kindermarkt" ableiten könnte. Denn das Geschäft ist vergleichbar. Eigentlich sind es kompetitive Produkte, die man auch woanders kaufen kann. Aber einmal dran gewöhnt und zufrieden, bleibt man eben online und treu.

Die Aktie kostet mehr als ein Drittel weniger als kurz nach ihrem Börsengang im letzten Jahr. Wer allerdings an die erfolgreiche Kehrtwende glaubt, bekommt die Anteile jetzt zu einem Schnäppchenpreis.

Windeln.de ist nach dem ersten Halbjahr noch immer eine Wachstumsaktie

Die Probleme des Babyartikel-Spezialisten sind nicht von der Hand zu weisen. Das wichtige China-Geschäft macht große Sorgen, weil neue Zollvorschriften zu einem Bestellrückgang geführt haben. Das Unternehmen macht noch immer umfangreiche Verluste und der Shopping-Club Nakiki musste gleich komplett als nicht tragfähig abgeschrieben werden.

Trotz aller ernster Schwierigkeiten, die ohne Frage das Geschäftsmodell von Windeln.de langfristig gefährden, gibt es auch positive Meldungen. Die Zahlen für das erste Halbjahr zeigen, dass das Unternehmen ohne Frage in einem Wachstumsmarkt verankert ist. Der Umsatz lag in den ersten sechs Monaten dieses Jahres bei 101,6 Millionen Euro und damit 35 % höher als im Vorjahreszeitraum. Immerhin haben sich die Umsätze seit 2014 mehr als verdoppelt.

Der potenzielle Markt ist riesig

Die knapp 100 Millionen Euro müssen aber im Kontext des riesigen Markts für Babyartikel gesehen werden. Allein in Europa wird dieser auf 57 Milliarden Euro geschätzt, was zeigt, dass ein aktuell hochgerechneter Jahresumsatz von 200 Millionen Euro nur die Spitze des Eisbergs ist.

Deshalb wird auch stark in die Eroberung des restlichen europäischen Babyartikel-Markts investiert. Die Bemühungen tragen bereits erste Früchte und im ersten Halbjahr konnte dort ein Umsatz von 26 Millionen Euro erzielt werden, was ein riesiges Wachstum im Vergleich zu den im Vorjahreszeitraum umgesetzten 3,4 Millionen Euro ist.

Das Unternehmen kann in seine Bewertung reinwachsen

Wenn also das Wachstum weiterhin deutlich doppelstellig bleibt und im europäischen Markt die Führungsposition ausgebaut werden kann, ist es durchaus vorstellbar, dass Windeln.de irgendwann deutlich höhere Umsätze als heute mit soliden Margen verbinden kann.

Als einfaches Rechenbeispiel kann man sich an dem für dieses Jahr anvisierten Umsatz in Höhe von circa 200 Millionen Euro orientieren. Würde irgendwann für einen Umsatz in dieser Höhe die anvisierte Marge von 5 % vor Steuern und Zinsen erreicht werden, wäre das ein Gewinn von 10 Millionen Euro. Bei der aktuellen Marktkapitalisierung von circa 110 Millionen Euro wäre das ein sehr überschaubares Kurs-Gewinn-Verhältnis von 11 und das, ohne jegliches weiteres Umsatzwachstum anzunehmen.

Es gibt gute Gründe, sich um die Zukunft des Internethändlers Sorgen zu machen, allen voran der lange Weg zur Profitabilität und die harte Konkurrenz durch Amazon (WKN: 906866). Wer allerdings daran glaubt, dass diese Schwierigkeiten überwunden werden können, muss Windeln.de als Wachstumsaktie zu einem Schnäppchenpreis betrachten.

Unglaublich was mit Windeln passiert ist. Spricht gegen das Konsortium und gegen ein Großteil der Instis, denen die Stücke zugeteilt worden sind.

Ich habe so eine Entwicklung sehr lange nicht mehr gesehen und wenn so etwas passiert ist, dann hing es mit Skandalen zusammen.

Ich hoffe, dass die richtigen Adressen jetzt kaufen und der Spuk sehr bald vorbei ist!

Where my mouth is, is my money!!!