Cegedim (WKN:895036)

Bin nachher auf Grillparty. Daher werd ich die Veröffentlichung nicht mitbekommen. Also macht mir keine Schande bis morgen! ;)

Ich erwarte im 1.Halbjahr 320,5 Mio Umsatz bei 13,2 Mio EBIT. Aber wie gesagt, konkretes gibt es heute ja erstmal nur zum Umsatz.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Zuversicht vermittelten. Natürlich immernoch die typich zurückhaltende

Kommunikation, aber ich erwarte in der zweiten Hälte auch eine positivere Entwicklung.

Auch wenn man natürlich an der Umsatzmeldung nicht allzu viel ableiten kann.

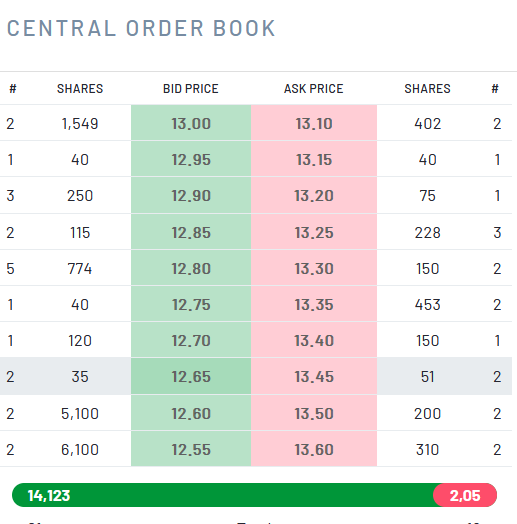

Orderbuch macht auch Hoffnung. Man sieht sowieso seit längeren, dass zwischen 12,5 und 13,0 oft wieder neue Nachfrage aufkommt, teils auch durch die Insiderkäufe. Vielleicht ja sowas wie eine Bodenbildung, die sich hier im dem Bereich um 13 € herum abzeichnet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Angehängte Grafik:

cgd-ob.png (verkleinert auf 98%)

cgd-ob.png (verkleinert auf 98%)

Moderation

Zeitpunkt: 01.08.24 16:23

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

Zeitpunkt: 01.08.24 16:23

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

Moderation

Zeitpunkt: 01.08.24 16:15

Aktion: Löschung des Beitrages

Kommentar: Unerwünschte Wortwahl/Inhalt

Zeitpunkt: 01.08.24 16:15

Aktion: Löschung des Beitrages

Kommentar: Unerwünschte Wortwahl/Inhalt

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Ähnlich wie bei Claranova mir nicht ganz klar, wieso man das so umfangreich macht. 30-50 Mio weniger hätten auch gereicht. So läuft es auf 12-14 Mio Zinsergebnis in den Jahren ab 2026 hinaus, wenn man mit 7-8% Zinssatz rechnet.

Das heißt, man braucht ab 2026 etwa 60 Mio Ebit, um unterm Strich auf rund 2,4-2,5 € EPS zu kommen. Sollte zu schaffen sein, aber gerade dann hätte auch weniger Fremdkapital gereicht. Oder will man Cash für irgendwas aufbauen? Nettoverschudlung dann noch rund 90 Mio €.

Manchmal hat man das Gefühl, bei sowas verdienen sich Banken und Berater ne Goldene Nase.

Vorteile sind sicherlich, dass man langfristig Planungssicherheit hat und gleichzeitig gezwungen ist, die Profitablität weiter zu erhöhen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Kann man drüber streiten, ob man die neue Finanzierung vor dem Hintergrund positiv oder negativ sieht. Gibt mindestes zwei Betrachtungsweisen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Aber NAV Berechnungen sind bei Cegedim eh Schall und Rauch. Es braucht schlicht endlich Mal ein paar Quartale wo man so performed wie es der Markt erwartet. Das dürfte ja schon einmal reichen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

- jede Menge Insiderkäufe

- Bewertung von KBV bei 0,5 und KGV bei 8 (wenn die Vorstandsprognose eintrifft)

- NAV ist durch Sante Finanzierung und gestrige Meldung visibel

Im Grunde Dinge, die für deutlich steigende Kurse sprechen. Aber okay, die Vergangenheit gibt dem Markt keinen Grund für Vertrauen. Muss man wohl auf die Halbjahreszahlen warten, damit sie es bezüglich Gewinnwachstum auch schwarz auf weiß sehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Trotzdem wäre es ja mit 1 Euro schon ein interessantes Niveau ... schwere entscheidung.

Andererseite bekomme ich auch kgv unter 10 bei Hornbach .. und noch dazu eine Dividendenhistorie wo über 30 Jahre ! eine stabile / steigende Div. gezahlt wurde ...

keine ahnung was tun .. ich teile nur mal meine Überlegungen gerade ;-)

Ich glaub nicht dass Cegedim auf absehbare Zeit ne vernünftige Dividende zahlt. Wenn, dann eher 25% des Gewinns, also vielleicht für 2025 dann mal 40-50 Cents pro Aktie.

ps: Hornbach ist jetzt aber auch nicht gerade von Konjunkturschwankungen befreit.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Wer das nicht begriffen hat, sollte mal aber sowas von die Griffel von der Börse lassen.

Wird Zeit, daß jemand mal wieder ein neues Orderbuch einstellt am Montag, nachdem die Marken im alten gerissen wurden.

Aber mein Posting hat ja irgendwer löschen lassen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |