Westwing Group AG - Thread!

Was glaubt ihr steckt hier noch für ein Potenzial dahinter? Wäre ein ähnlicher Kursverlauf wie bei HelloFresh denkbar?

Optionen

| Boardmail an "HamBurch" |

Wertpapier: Westwing Group SE |

Der Handelsverband Deutschland (HDE) erwartet wegen des erneuten harten Lockdowns einen noch größeren Boom beim Online-Handel als zuvor. Der Verband hat nach der Bund-Länder-Entscheidung für eine erneute Schließung des Nicht-Lebensmittelhandels seine Prognosen für das Gesamtjahr 2020 und das Weihnachtsgeschäft angepasst.

Demnach verliert der vom Lockdown betroffene Handel im Vergleich zum Vorjahr rund 20 Prozent seines Jahresumsatzes. Gleichzeitig erzielt der Online-Handel mehr als 20 Prozent Plus, so der HDE"...:

https://news.guidants.com/#!Artikel?id=9063115

Optionen

| Boardmail an "Juliette" |

Wertpapier: Westwing Group SE |

Sicherlich nicht unmöglich, aber bestimmt nicht in den nächsten 5-6 Jahren. Vielleicht schafft man im Jahr 2025 durch 25% Wachstum p.a. organisch plus 300-500 Mio € durch Zukäufe etwa 2 Mrd € Umsatz bei 15% Ebitda-Marge.

Die nächsten 1-2 Jahre muss es aber erstmal darum gehen, die Marktstellung durch möglichst hohes Kundenwachstum zu sichern bzw. zu verbessern. Westwing scheint da eine klare Produkt- und Marketing-Strategie zu haben. Ob die so aufgehen wird, kann ich aber aktuell nicht einschätzen. Mich wird Westwing als Kunde wohl nicht erreichen, aber ich bin offensichtlich auch nicht das Klientel, das man erreichen möchte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Ich denke in 5 bis 10 Jahren

Die Frage ist, kann das Westwing und viele Zeichen deuten auf Ja!

Finde es übrigens gut, dass der impfbeginn hier nicht wieder zu abverkäufen geführt hat. Ich mein, es ist schon lange bekannt, aber manchmal spielen die Börsen ja etwas verrückt

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Westwing Group SE |

Könnte ggf noch mal interessant für unsere E Commerce Aktien werden, wenn der harte lockdown über den 10.01 verlängert wird bis Ende Januar.

Westwing hat für 2021 ein EV/Umsatz von 1,0, vielleicht sogar leicht drunter. Da können Home24 und GFG noch mithalten, aber Westwing macht jetzt schon fette Gewinne und kommt etwa auf KGV von 20-22, cashbereinigt sogar von 16-18.

Ich würde Westwing weiter präferieren, wenn es ums CRV für das Jahr 2021 geht. Kurzfristig kann man aber nie beurteilen, welche Aktie besser läuft. Das hängt ja oft nicht von der fundamentalen Lage ab, sondern einfach nur von der Positionierung mancher Anleger. Der ein oder andere nimmt dann halt grad mal bei Westwing Gewinne mit, während bei Home24 sich gerade jemand größeres entschließt zu kaufen. Kann in zwei Wochen schon wieder umgekehrt aussehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

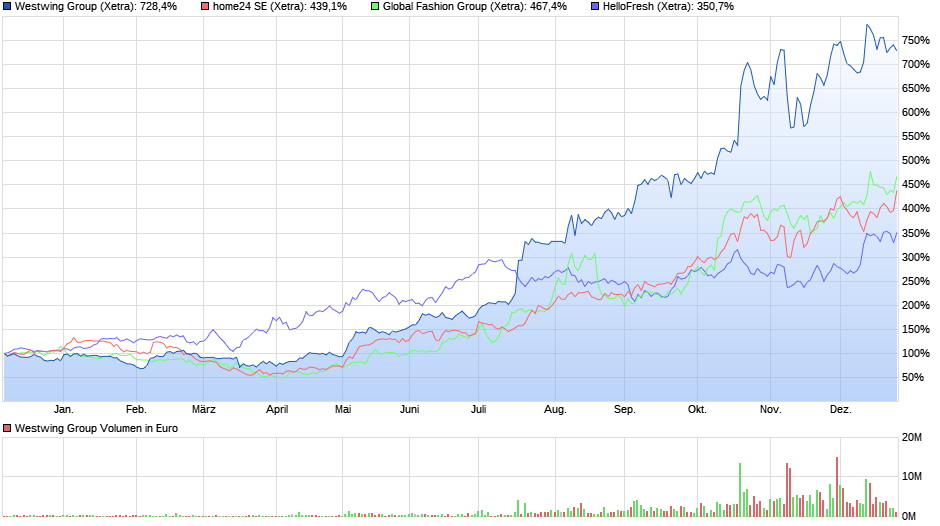

Angehängte Grafik:

chart_year_westwinggroup4.png (verkleinert auf 54%)

chart_year_westwinggroup4.png (verkleinert auf 54%)

Wo siehst du eigentlich aus fundamentaler Sicht eine faire Bewertung für Westwing für die nächsten 12 Monate?

Dann hätte man bei 45 € einen Börsenwert von 940 Mio €, ex Nettocash etwa 810 Mio € EV.

Dem stehen 500 Mio Umsatz, 55 Mio AEbitda, 33-34 Mio Ebit und 30 Mio Überschuss gegenüber.

Und man muss bedenken, in 12 Monaten wird der Markt schon aufs Jahr 2022 blicken. Da erwarte ich dann nochmals 20% Wachstum bei leicht steigender Marge. Man käme dann auf 600 Mio Umsatz bei mindestens 70 Mio AEbitda und über 40 Mio Überschuss und mindestens 165 Mio Nettocash. Die Bewertung würde sich also bei einem Aktienkurs von 45 € bei EV/Umsatz von 1,3, bei EV/Ebitda von 11 und bei EV/Nettogewinn von 19 bewegen. Für mich faire Bewertungskennzahlen. In den USA würde man eher drüber lachen. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Armasar" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Wünsche allen einen guten Rutsch ins Neue Jahr

Würd mich mal interessieren wie das hier die Experten mit Chart-Erfahrung beurteilen.

Beste Grüße

Ich würde lieber auf 38 Tage Linie achten. An der zu kaufen, war bisher sinnvoll. Heißt umgekehrt auch, wenn die nachhaltig bricht, könnte man mal in eine längere Seitwärtsphase übergehen. Solange die 38er hält, ist man klar im mittelfristigen Aufwärtstrend.

Mehr sollte man in solche Charts mit so steilen Kursanstiegen nicht reininterpretieren. Solche Keile wie im obigen Link halte ich für Quatsch, genauso übrigens wie die Aussage zur fundamentalen Lage, die sich der Autor wohl von einem Statistikportal abgeschrieben hat, wo noch gar keine neuen Schätzungen zu 2021/22 eingeflossen sind. Daher die dortigen noch niedrigen Konsensschätzungen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Bist du da noch aktiv?