Perf. Vergleich - Gottt gegen den Rest der Welt

Seite 13 von 30 Neuester Beitrag: 17.12.24 08:23 | ||||

| Eröffnet am: | 17.12.21 10:01 | von: Baerenstark | Anzahl Beiträge: | 748 |

| Neuester Beitrag: | 17.12.24 08:23 | von: dome89 | Leser gesamt: | 291.315 |

| Forum: | Hot-Stocks | Leser heute: | 43 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 10 | 11 | 12 | | 14 | 15 | 16 | ... 30 > | ||||

Ich finde die Kursverluste der BVB Aktie auch nicht toll, gar keine Frage. Es braucht aber nicht sonderlich viel und diese Kursverluste sind direkt ausgeglichen, bei Hellofresh oder Westwing ist dies hingegen extrem weiter entfernt und damit unwahrscheinlicher. Ich verstehe gar nicht, wie man beim vergleichen einen anderen Standpunkt vertreten kann, aber ist halt Deine Meinung.

Ich hatte Westwing und Hellofresh verkauft und bei tieferen Aktienkursen eben nicht wieder zurückgekauft, weil es mir nicht nur um Gewinnabsicherung ging, sondern auch um Kapitalerhalt. Trotz der gravierenden Verluste sehe ich beim BVB bei langfristiger Anlage einen Kapitalerhalt, das kann natürlich jeder anders sehen, jedem das Seine.

@sonnenschein, hätte BVB ausgehend vom Hoch so viel verloren wie Deine Westwing Aktie, stünde sie jetzt bei 0,869. Die Unterschiede bei der Performance sind so dermaßen außerordentlich extrem, daß es nur so knallt.

Corona Verlierer würden besser performen als Corona Gewinner war die Aussage, irgendwas an dieser Aussage noch nicht mal im Nachhinein verstehen wollen, ist wirklich nicht besonders schlau, sorry.

Hätte die BVB Aktie seit dem Jahreshoch so viel verloren wie Westwing seit dem Jahreshoch, stünde sie heute bei 0,83

Der Trend ist völlig eindeutig, BVB Aktie kann sich dem negativem Markt zwar nicht entziehen, es gibt aber dennoch nicht ständig neue Tiefstkurse, der bisherige Tiefstkurs ist vom 7.3. und die Aktie performt monatelang zweistellig besser als der S-DAX, auch heute wieder, klar besser

für mich nicht verwunderlich. USA meldet höchste Inflation bei 9,1%

Der Kaufkraftverlust ist weltweit riesig, da bei der Inflation aber insbesondere die Lebensmittelpreise betroffen sind, ist Hellofresh besonders stark betroffen.

Das Reboundpotential bei der BVB Aktie ist trotz der viel geringeren Verluste seit dem Jahreshoch viel größer, die klar bessere Performance seit Threaderöffnung dürfte sich fortsetzen.

Als ob die BVB Aktie einen krassen Spurt hingelegt hat

HelloFresh und Westwing sind beides Loser Aktien da braucht man sich nur die Geschäftszahlen anschauen.

Wer in solche Titel investiert, dem ist nicht zu helfen.

Der BVB reiht sich auch da ein die letzten 3 Jahre, ist halt momentan der kleinere Loser.

Es gibt eine wichtige Parallele bei all diesen Aktien und die heisst Corona.

Hellofresh und Westwing sind Coronagewinner, die wegen Corona eine regelrecht atemberaubende Ralley hingelegt hatten.

Borussia Dortmund hingegen ist der Corona Verlierer schlechthin, dies war der einzige Grund, warum die Aktie so stark konsolidierte.

Ich hatte jahrelang keine einzige BVB Aktie, bei superherben Kursverlusten bin ich aber wieder eingestiegen, leider zu früh, aber so what? Habe natürlich viele unterschiedliche Kaufkurse und meine klare Vermutung ist, daß sich die BVB Aktie im weiteren Verlauf auf jeden Fall wieder erholen wird können, eben weil Corona als der wichtigste Störfaktor überhaupt entfallen könnte.

Hellofresh und Westwing hatte ich auch, deren Performance ging weit über TAUSEND Prozent hoch und ich hatte mir ein kleines Stückchen vom Kuchen abgeschnitten. Ich habe aber diese Gewinne realisiert, um in Corona Verlierer BVB umzuschichten. Bei BVB sah ich den Tatbestand des sicheren Kapitalerhalts als gegeben an, wenn man langfristig orientiert ist, sehr anders als bei Hellofresh und Westwing, wo die jeweiligen Kursverluste so dermaßen gravierend sind, daß sie eben nicht mühelos aufgeholt werden könnten. Sellbst wenn sich Westwing verdreifachen sollte, wären deren Verluste seit dem Jahreshoch deutlich höher als bei der BVB Aktie.

Der ganz eigentliche Grund für diesen Thread ist aber ein gänzlich anderer. In den Westwing und Hellofresh Threads waren sehr sehr viele ehemalige oder jetzige BVB Aktionäre anwesend, die untestellen wollten, daß Hellofresh und Westwing sehr sichere und gute Aktien wären und die insbesondere mir unterstellen wollten, ich würde unterschiedliche Bewertungsparameter ansetzen, was völliger Unsinn ist.

Faire Bewertung von Borussia Dortmund liegt laut Forbes bei 1,7 Mrd Euro, Börsenkapitalisierung für den schuldenfreien Verein bei unter 0,4 Mrd. Selbst wenn man die faire Bewertung von Borussia Dortmund extrem niedriger ansetzen würde, bleibt der Tatbvestand, daß die BVB Aktie krass mehr unterbewertet sein muss als jede E-Commerce Aktie

Corona Gewinner würden künftig schlechter performemn als Corona Verlierer, war meine Ansage seit dem 17.5.2021 und es wäre spekulativ, wann der günstigste Moment zum umschichten wäre. Der glasklare Trend ist weiterhin vollkommen klar und dürfte auch trotz der extrem unterschiedlichen Kursentwicklungen vorerst weiter gehen, sonst würde ich hier nicht mehr schreiben.

Hellofresh liefert Kochboxen, daß sie bei klar steigenden Lebensmittelpreisen weiterhin ein starkes Kundenwachstum haben könnte, halte ich für völlig spekulativ. Hellofresh ist extrem deutlicher von Inflation und Kaufkraftverkust betroffen als BVB, wo 80% der Umsätze sicher wiederkehrend sind und die meisten davon sogar sicher steigend, übrigens weitgehend unabhängig von sportl Verläufen

Westwing mit notiert unter 7 Euro, die Aktie hat weiterhin keinen Boden finden können

BVB konnte sich von den Ukraine Tiefs am 7.3. klar erholen und hat letztlich eine viel stabilere und unaufgergete Kursentwicklung im Kalenderjahr 2022, bereits im August ist die Bilanzpressekonferenz, wo über anstehende Rekordumsätze, schwarze Zahlen und Schuldenfreiheit berichtet werden dürfte:

https://www.ruhrnachrichten.de/bvb/...denstand-w1762836-p-2000550945/ und wo ich mir weiterhin steigende oder zumindest stabile Aktienkurse vorstellen könnte.

Performance im Kalenderjahr 2022

BVB -15,3%

DAX -16,39%

SDAX - 23,69%

Hellofresh -55,67%

Westwing -68,61%

+ 55.697 + 3,1 %

TikTok:

+ 215.700 + 40 %

Pinterest:

+ 26.500 + 13,9 %

Youtube:

+ 35.000 + 63,4 %

Ich weiß.. Follower bringen aktuell nichts und es wird natürlich auch weniger bis gar nichts für das eigene Heim gekauft. Aber es soll ja auch noch eine Zeit nach den "Krisen" geben. Da schaden solche Zahlen, Markenbekanntheit natürlich nicht. We will see.

BVB hat richtig viele neue Sponsoren dazubekommen können, das neue Konstrukt Evonik/ 1&1 als zweigeteilte Hauptsponsoren bringt +25 Mio jährlich, der neue Signal Iduna Vertrag von vor kurzem bringt +130%, der neue NFT Vertrag bringt +280%

Falls BVB nächste Saison wieder sportl so durchwachsen abschneiden sollte, wären dennoch Rekordumsätze Ex-Transfer unvermeidbar, das ist extrem hochwahrscheinlich. Die Umsätze beim BVB sind Ex-Corona in 17 Jahren 16x gestiegen, ist ja eh klar, daß man nicht sportl jedes Jahr erfolgreicher werden konnte.

Selbst beim einzigen Verpassen der CL in 2015 sind die Umsätze gestiegen, sie haben sich ggü den Meisterjahren vervielfacht und sie sind völlig seriös stetig wiederkehrend und steigend.

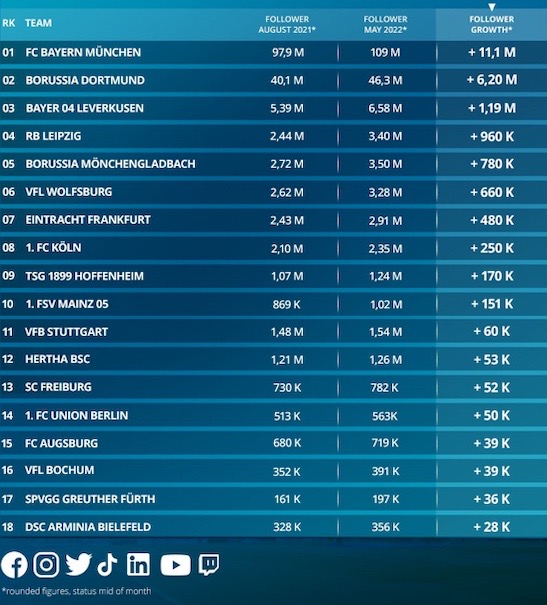

Letzte Saison hat man in der Champions League, Euro League und Pokal quasi total versagt, trotzdem ist die Zahl der Follower sehr eklatant gestiegen. Bei der CL Reform bereits in 2024 hätte man direkt 40 Mio Mehreinahmen ohne sportl Erfolge, die Followerzahlen würden aber nochmals explodieren.

Hier eine Statistik zu den Followerzahlen, die der Forist tulmin bereitgestellt hat, Quelle Lobeo Sports

Angehängte Grafik:

follower.jpg (verkleinert auf 93%)

follower.jpg (verkleinert auf 93%)

Hellofresh hat eine Gewinn- und Umsatzwarnung rausgegeben, ohne Währungseffekte wäre die Sache noch deutlicher ausgefallen. Es ist völlig klar, daß Hellofresh nur bei steigenden Umsätzen Gewinne generieren kann, das Wachstum ist aber beim Verkauf von Kochboxen insbesondere in Zeiten sehr stark steigender Lebensmittelpreise endlich.

Man dürfte niemals ausschließen, daß bereits nächstes Jahr überhaupt kein Wachstum mehr stattfindet, dann wäre jedes KGV über 20 völlig unberechtigt. Hellofresh verliert Altkunden und das Wachstum bei den Neukunden ist bescheiden. Ein ganz klarer Trend, der sich fortsetzen dürfte.

Dann kam das Unternehmen aber mit einer super optimistischen Prognose von 20-26% Umsatzwachstum, daraufhin hatten die Analysten ihre Umsatzschätzung auf durchschnittlich 27% nach oben angepasst, weil ja ständig unterstellt wird, daß die eigenen Prognosen sowieso immer übertroffen werden.

Bei der gestrigen Umsatzwarnung berichtigt Hellofresh nun diese viel zu optimistische Prognose auf währungsbereinigt nur noch 18-23% Umsatzwachstum und teilt mit, daß die Analysten Schätzungen übertroffen worden wären. Natürlich nur wg Währungsschwankungen.

Hallo???????

Das darf echt nicht wahr sein. Währungsbereinigt sind die Analystenschätzungen haushoch verfehlt worden. Wenn ich Analyst wäre, dann wäre ich jetzt stinksauer. Erst wird mir vom Unternehmen mitgeteilt, daß die Umsatzschätzungen viel höher sein müssten, es wird permament unterstellt, die Prognosen des Unternehmens selbst würden immer übertroffen und dann, wenn diese Schätzungen extrem klar verfehlt werden, wird gesagt, Hellofresh hätte die Analystenschätzungen übertroffen? Gehts noch? Das finde ich völlig abartig. Als Analyst möchte ich gerne komplett und umfassend informiert werden, rechtzeitig gewarnt werden, aber das, was hier passiert ist das glatte Gegenteil.

Auch die Anleger fallen aus allen Wolken, kann man nicht anders sagen.

Die Unternehmensschätzung für die Zahl der Kunden ist auch sehr deutlich tiefer als prognostiziert.

Diese Zahlen sind wirklich weitaus schlechter als gedacht, kein Wunder, daß der Aktienkurs deutlich konsolidiert.

nach der Umsatzwarnung wäre diese Konsensschätzung beim unterem Ende der neuen Prognose +18% um 33,33% verfehlt worden, beim oberem Ende +23% um 14,81%

Das ist wirklich richtig heftig.

Das ist schon sehr heftig, es macht aber die Kursverluste gestern und heute verständlich.

und jetzt?

folgendes sagt Analyst von Stifel Company:

"Dem Markt werde aber sauer aufstoßen, dass das Management bis zuletzt sehr optimistisch gewesen sei und die Reduktion nach einem eigentlich soliden zweiten Quartal komme. Damit zeichne sich eine deutliche Verschlechterung im Juli ab."

Deutliche Verschlechterung im Juli? Hm, da müssen wir uns also auf den nächsten durchwachsenen Quartalsbericht gefasst machen?

Die Aktie kann sich natürlich immer wieder mal zwischendurch auch erholen, das liegt in der Natur der Sache. Aber in crashähnlichen Zusammenhängen geht es letztlich viel stärker runter als alle das erwarten. Daß die heutigen Tiefstkurse schon die endgültigen Jahrestiefs waren, sehe ich als ziemlich unwahrscheinlich an.

Bei Hellofresh wird vom Markt aufgrund der Inflation vefürchtet, daß sich das Umsatzwachstum weiter verlangsamen könnte, Hellofresh ist sehr im Gegensatz zum BVB sehr stark vom Kaufkraftverlust durch Inflation betroffen.

Mindestens 80% der Umsätze beim BVB sind sicher wiederkehrend, völlig unabhängig von Inflation oder sportl Erfolgen, Es ist ein himmelweiter Unterschied zu jedweder E-Commerce Aktie und zu jedem klassischem Wachstumswert.

TV Umsätze sind bedingt durch Staffelverträge Jahr für Jahr steigend, es ist ein sehr wichtiger Einnahmesockel. Sponsoreneinnahmen sind langfristig abgesichert und steigen quasi jedes Jahr, auch hier gibt es Staffelverträge. Ticketeinnahmen werden Jahr für Jahr erhöht, zuletzt +8,9% ggü 2020

Bei den längst verkauften 55.000 Dauerkarten wird es einen absoluten Rekord geben, bei den Sponsoreneinnahmen auch.

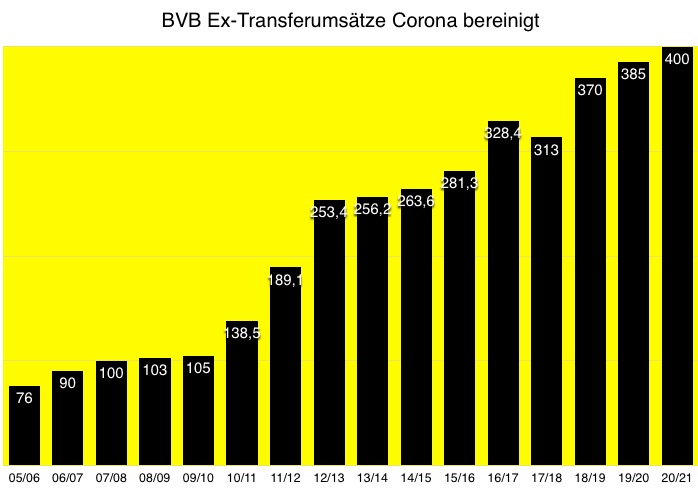

Insgesamt wird BVB im laufenden Geschäftsjahr 2022/23 extrem hochwahrscheinlich einen absoluten Rekordumsatz Ex-Transfers bei über 400 Mio generieren, es werden schwarze Zahlen erwartet, BVB ist schuldenfrei:

https://www.ruhrnachrichten.de/bvb/...denstand-w1762836-p-2000550945/

Die Umsätze sind in 17 Jahren Ex-Corona 16x gestiegen und in 2024 erwartet BVB (falls sie sich als Vierter qualifizieren) bei der CL Reform den größten Wachsumsimpuls der Formengeschichte.

Du schreibst, BVB hätte keine Cashflows und würde immer wieder mal eine Kapitalerhöhung machen? Hierzu stelle ich sachlich fest, sehr im Gegensatz zu Hellofresh hat BVB vor Corona jahrelang schwarze Zahlen geschrieben und sogar regelmäßig Dividenden gezahlt. Hellofresh hingegen hat nie Dividenden gezahlt und direkt vor Corona in vier aufeinander folgenden Geschäftsjahren rote Zahlen geschrieben. Inwieweit Kochboxen in Zeiten nach Corona ein supertoller Trend sein müssten mit stetigen Wachstumsraten wird sich zeigen müssen, dafür ist die Unternehmenshistorie viel zu jung.

Hier das Umsatzwachstum Ex-Transfer, wo die Corona Effekte rausgerechnet wurden. Man sieht überdeutlich, daß sportl Erfolge oder Misserfolge nicht das geringste an grundsätzlich steigenden Umsätzen geändert haben, BVB verpasste die CL ein einziges Mal und auch da stiegen die Umsätze. Sie haben sich ggü den Meisterjahren vervielfacht, wenn man 2023 "nur" Vierter werden sollte, wird wg des größten Wachstumsimpuls durch die CL Reform der Umsatz wahrscheinlich die 500 Mio durchbrechen. 40 Mio Mehreinnahmen ohne sportl Erfolge werden da erwartet.

Angehängte Grafik:

ex-corona_jpg.jpg (verkleinert auf 73%)

ex-corona_jpg.jpg (verkleinert auf 73%)

Kursentwicklung Hellofresh seit Jahreshoch bei 97,50

-73,6%

hätte die BVB Aktie seit ihrem Jahreshoch bei 6,90 so viel verloren wie Hellofresh, müsste sie heute bei 1,82 stehen. Hätte Hellofresh genauso wie BVB seit dem Jahreshoch verloren, müsste Hellofresh heute bei 51,43 stehen.

Die bessere Performance der BVB Aktie ggü Hellofresh ist extrem und hat sich trotz der gravierend unterschiedlichen Performance insbesondere in jüngster Zeit nochmal zusätzlich sehr erheblich verschärft. Zu vermuten, die Hellofresh Aktie hätte jetzt wirklich genug verloren und müsste daher ab sofort ein viel größeres Reboundpotential haben, wäre ein fataler Fehler gewesen, wenn man sich nur allein die Hellofresh Kursentwicklung der letzten zwei Tage anschaut.

Ich gehe davon aus, daß vielen Leuten überhaupt nicht klar ist, was bei der BVB Aktie zu erwarten sein könnte. Bei der Bilanzpressekonferenz jetzt im August wird über absolute Rekordumsätze, schwarzen Zahlen und Schuldenfreiheit berichtet, ich gehe davon aus, daß dies nicht folgenlos sein dürfte, zusätzliche Impulse könnte die BVB Aktie dann bei der HV im November bekommen.

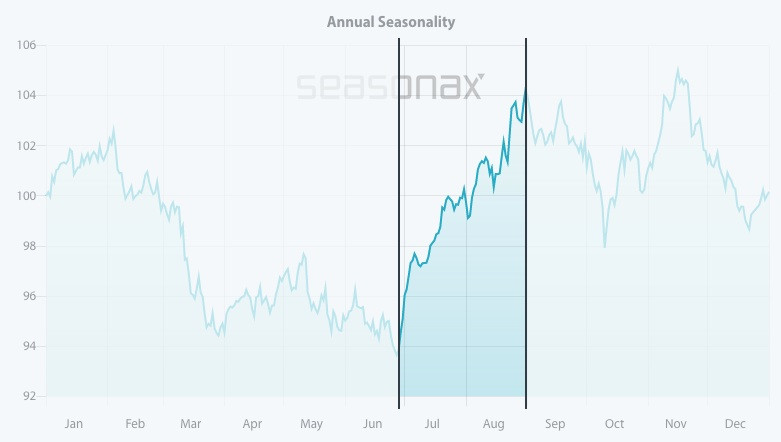

Bei den historischen Kursverläufen waren die Sommerkurse immer sehr niedrig, einen Kursschub gab es sehr zuverlässig immer in ähnlichen saisonalen Momenten. Hier eine 15 Jahresstatistik von seasonax

Angehängte Grafik:

seasonax.jpg (verkleinert auf 65%)

seasonax.jpg (verkleinert auf 65%)

Wir haben den Herbst vor uns , und einen Gesundheitsminister der meint das coroan noch lang nicht vorrüber ist , er redet jetzt schon von Beschränkungen !

Bei Hello Fresh habe ich das Gefühl wird auch ein wenig viel erwartet !

Man muss einfach mal schauen wie das Wachstum vor Corona war und wie stark es durch Corona GEBOOSTER wurde ! mich hätte es nichtmal gewundert wenn man nach Corona erstmal einen Umsatzrückgang verbuchen hätte können ! aber Hello Wächst um mindestens 18 % weiter !

Prognose hin oder her ! der Aktienwert hat mit der Prognose ja auch nicht wirklich was zu tun ! da die analysten auf Basis der alten Prognose teilwesie Kurse um die 90 e für gerechtfertig hielten.

Nun mit der neuen halten sie dennoch Kurse um die 60 € für realistisch !

Ich sage daher , du hattest völlig Recht mit deiner Annahme aber ich vermute es wird schon bald der wendepunkt bei den Coroan gewinner die so demaßend abgestraft wurden kommen.

und du weist selber das ich Die HARD Fan vom BVB bin , ich sehe die Aktie auch bei minmum 7-8 € 2024 !!! Aber ich denke kurzfristig ( in den kommenden 6 Monaten ) wird Hello Fresh besser performen als der BVB

Also Stand Heute Hello Fresh 26 € BVB 3,62

man darf gespannt sein ;) ich mach mal dafür kein extra Thread auf ;) aber bin gespannt ob du das ähnlich siehst oder ob du Stand heute immer noch denkst das Hello Fresh weiter sinkt und der BVB massiv steigt

Wegen der sehr besonderen saisonalen Kursentwicklung bei der BVB Aktie bis zur Bilanzpressekonferenz Ende August, bzw bis zur HV sehe ich die BVB Aktie jetzt gerade klar favorisiert, was sich davon alles einlöst oder nicht, entscheidet dann über die weiteren Kursverläufe. Hellofresh könnte zwischendurch auch immer wieder mal sehr starke technische Erholungen starten, aber 60 Euro sehe ich fürs Erste so gar nicht. Wir können das ja die Tage weiter vertiefen, ich mach jetzt Feierabend...

die nächsten 30 % up Move traue ich aber dennoch Hello Fresh eher zu !

26 € * 1,3 ergibt 33,80

3,62 *1,3 ergibt 4,70

Ich denke das Hello die genannten 33,80 eher erreichen wird , gerade mit dem Hintergrund das über die fussball Aktien immer noch ein Fluch von Corona hängt. Das Geschäftsmodell kann von einer Regierung einfach mal so abgeschaltet werden und plötzlich hat man riesen Verluste ! denke das wird einer " normalen " Kursentwicklung beim BVB ganz stark entgegen wirken.

Hingegen dieser Punkt kann die Hello Fresh Aktie wiederum stark beleben, muss natülrich nicht so sein kann es aber.

Ich habe vor Dem Krieg an Rheinmetall gedacht und sie nicht gekauft da ich dachte ach das ist zu einfach gedacht aber gerade das scheint es zu sein was dann auch passiert :)

jetzt denke ich das wir vor einem sehr alamierenden Herbst stehen , es wird weniger Beschränkungen geben , aber wir wissen alle das Fussball Beschränkungen als SYMBOL in der lezten Welle benutzt wurden , Ich hoffe so sehr das dies diesmal nicht passiert da wir sonst echt Probleme im Profi Fussball bekommen ! Aber alleine schon die Tatsache das man es einfach nicht weiß wie sich das Corona Problem in den kommenden JAHREN ! verhält , kann dazuu führen das institutionelle Anleger eherAbstand von der BVB Aktie nehmen.

Und ich weiß das wir dieses Jahr Glück haben da im Winter die WM ist und somit viele Probleme eventuell nicht so eintreffen da man da eh Spielzeitpause hat ! , dazu eine große imunisierung der Bevölkerung erreicht hat , dennoch ist es gerade so das Leute die das virus haben nicht arbeiten dürfen , vor allem nicht wenn sie in der Klinik arbeiten . Das wird zwangsweise dazu führen das wir ein massives Personal Problem bekommen werden , nicht weil es so viele Kranke Coroan Patienten gibt ( wobei die zahl auch im Herbst ansteigen wird ! ) sondern weil wir einfach die Pfleger und ärzte mit Milden oder gar keinen Symthomen auch nach hause sichicken. Das wird meiner Meinung nach ein rießen Problem im Herbst . Und ich höre schon herr Lauterbach und andere aus der Politik :

In diesen Zeiten , sind Bilder von 50.000 menschen dicht an dicht im Stadion einfach nicht Zeitgerecht .....

Und das ist es was mich dazu bewogen hat ein wenig von meiner geliebten BVB Aktie in die hello Fresh Aktie umzuschichten .

Dazu kommt das hello Fresh eine recht hohe Short Quote hat , und dazu noch ein 125 mio ARP weiterhin ausstehend hat ! wenn die beiden Sachen ein wenig zusammen fallen kann man sich eventuell gut vorstellen das der Kurs schnell die von mir angesprochenen 30 % steigen kann.

Beim BVB sehe ich dieses Szenario leider gerade so gar nicht.

Was wie schon gesagt nicht heißen soll das ich die Aktie auch nur im entferntesten für fair bewertet halte. !

So ich mache nun auch Feierabend :)

Die jeweiligen technischen Erholungen sind vergleichsweise dann eben doch nicht so stark.

Folglich müsste man sich damit beschäftigen, warum der Aktienkurs bei der Umsatz- und Gewinnwarnung überhaupt so stark und schnell gesunken ist, einfach so ohne Hintergrundwissen auf eine schnelle Erholung setzen, nur weil der Aktienkurs zuvor so stark gefallen ist, bringt es einfach nicht.

Die Konsensschätzung der Analysten für den Umsatz sind währungsbereinigt um bis zu 33,33% verfehlt worden, das ist wirklich ganz außerordentlich heftig und wirst Du in der Form wohl kaum bei anderen Aktien jemals erlebt haben. Wenn Du sagst, die Analysten hätten Kursziel von 60 Euro, ja, aber auch nur teilweise. DZ Bank hat das Kursziel dramatisch gesenkt, von 60 auf 31 Euro, wann hattest Du das bei anderen Aktien erlebt, daß jmd das Kursziel halbiert? Chevreux hat von 56 auf 33 Euro reduziert, Bernstein sagt 24 Euro.

Bei riesigen Umsätzen sind vermutlich einige inst Anleger ausgestiegen. Die Nachrichten sind wirklich schlecht, Stifel Company warnt vor einem schwachem Juli, es werden also künftig vermutlich keine guten Nachrichten kommen

Du hattest auch öfters von der Unterbewertung gesprochen, aber wovon leitest Du sie ab? Wenn Hellofresh 2023 und 2024 15% Wachstum hätte, dann wären sie unterbewertet. Aber bei den sehr deutlichen Umsatzrückgängen und der jetzigen Umsatzwarnung, woher sollte man diese Gewissheit haben können? Könnte doch auch sein, daß Kochboxen nicht mehr im Trend sind und nicht ständig neue Neukunden kommen, zumindest nicht im gleichem Ausmaß?

Falls das Umsatzwachstum in 2023 weiter sinken sollte, wäre Hellofresh bei heutigen Aktienkursen nicht unterbewertet, es sei denn man geht für 2024 von blühenden Landschaften aus. Fakt ist aber nun mal, daß Hellofresh jetzt wiederholt sehr deutlich enttäuscht hat und der Markt dem dann sofort die Quittun gegeben hatte. Beim Capital Day wurden die Gewinnerwartungen der Analysten um 20% verfehlt, der Aktienkurs ging direkt sehr stark runter und jetzt das.

Bayern München hatte erst mit dem Investieren angefangen, als das feststand. Der Justizminister ist von der FDP, deren Standpunkt zur Coronapolitik ist sonnenklar und extrem oft bestätigt. Gesundheitsminister Lauterbach, sagt quasi jeden Tag, er würde sich mit dem Justizminister über das neue Infektionsgesetz austauschen, was dabei rauskommen könnte, kann ich Dir sagen: Es könnte sein, daß Stadiongänger eine Maske aufsetzen müssen, wenn sie die Toilette aufsuchen.

Klar, kann mich auch irren. Aber was den Aktienkurs angeht, ist die Sache doch klar: Wenn tatsächlich vollumfänglich die Zuschauer in die Stadien dürfen sollten, müsste der Aktienkurs normalerweise steigen, eben weil es gar nicht eingepreist sein kann, wenn das so viele immer wieder anzweifeln.

Ich hab eigentlich eine konkrete Annahme gestellt.

Auf die geht's du nicht wirklich ein .

Einfach Frage wem du einen schnelleren 30% Anstieg zutraust und bei mir ist das hello .....

Warum welches Unternehmen gerade mit dem Kurs da steht wo es steht sei dahingestellt.

aber der BVB Fan muss überall seine Leidenschaft bekunden ...

macht#s jut Nachbarn ;-)

Optionen

also ich habe jetzt nicht lust das BVB Forum zu durchsuchen aber ich bilde mir ein das du mehr als nur 1 mal die Leerverkäufer die ja die Aktie zurück kaufen müssen erwähnt hast usw

und das ist für mich nicht ein unwichtiger nebenaspekt

Die vielen Skeptiker hatten mir samt und sonders völligen Blödsinn vorgeworfen. Ich hätte gesagt, daß es zu einem gigantischem Shortsqueeze oder whatever kommen müsse, das wurde aber nie gesagt. Es sind geringfügige Aspekte, die man in einem ganzen Pool von sehr vielen unterschiedlichen weiteren Argumenten mit berücksichtigen könne, weil die Leute sich so dämlich für nix und wieder nichts echauffiert hatten, habe ich den sehr einfachen Sachverhalt mehrmals wiederholt und klargestellt.

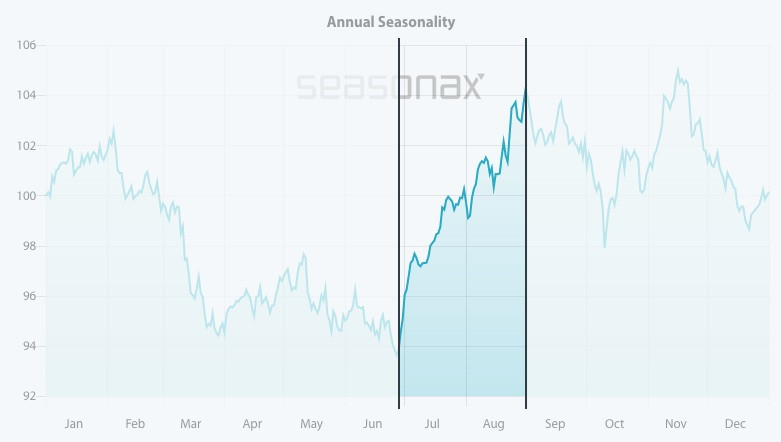

und, dies ist der absolut entscheidende Punkt überhaupt, daß die Leerverkäufe bei der BVB Aktie ganz generell eine andere Rolle spielen würden, als bei allen anderen Aktien, weil das bei der BVB Aktie immer im selben saisonalen Verlauf erfolgt, was man nirgends sonst so sagen könne. Die BVB Aktie steht im Sommer vergleichsweise tief, steigt dann bis zur Bilanzpressekonferenz im August, falls das tatsächlich passiert, kann sie dann auch ein wenig konsolidieren und die eigentlichen Jahreshöhepunkte gibt es dann Jahr für Jahr im Okt/Nov bei der HV.

So war es in Vor-Coronazeiten mit schier überwältigender Eindeutigkeit, aber so ein saisonales Kursmuster gibt es woanders überhaupt nicht. Die Leerverkäufer verstärken lediglich diesen klar vorhandenen Trend bei der BVB Aktie.

Hier hast Du von seasonx eine Zusammenfassung

der durchschnittlichen Kursentwicklung von 15 Jahren(!!!)

es ist der Durchschnitt!!!

Angehängte Grafik:

seasonax.jpg (verkleinert auf 65%)

seasonax.jpg (verkleinert auf 65%)