Village-Farms-Studie - KGV unter 3 realistisch?

Seite 1 von 19 Neuester Beitrag: 18.03.24 17:43 | ||||

| Eröffnet am: | 18.02.19 10:17 | von: andreas kno. | Anzahl Beiträge: | 457 |

| Neuester Beitrag: | 18.03.24 17:43 | von: DigitalOne | Leser gesamt: | 215.595 |

| Forum: | Börse | Leser heute: | 5 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 17 | 18 | 19 19 > | ||||

Dabei verglich ich u.a. einerseits das interne Potenzial von Village Farms und darüber hinaus die Bewertung zur Konkurrrenz.

Der Vorstand hatte diese Prognose abgegeben.

Zwei Bewertungsmethoden. 1000 % Kursgewinn sind konservativ. Die Eintritts-Wahrscheinlichkeit ist exzellent.

Die Berechnung über die geplante Produktion und der Marktkapitalisierung.

Ich habe einen Faktor berechnet, der sich aus der Marktkapitalisierung und der geplanten Produktion ergibt.

Ein bedeutender Marktführer, Canopy ist derzeit mit dem prozentualen Faktor 10,3 %, als der Marktkapitalisierung zur geplanten Kapazität bewertet (ich habe einige Nullen einfachhalber bei der Market-Cap einfach ignoriert).

Danach habe ich den durchschnittlichen Faktor berechnet und den Vergleich zu Village Farms hergestellt. Mittels des Joint Venture Anteils von 50 % müsste die Aktie rund 22 x höher stehen als jetzt. Berechnung: 5,1 % / 0,12 / 2 = 22.

Da aber bewertungstechnisch Canopy und Tilray herausstechen, habe ich diese Aktien heraussortiert. Der Faktordurchschnitt hat sich reduziert. Dann müsste die Aktie aber immer noch 9 x höher stehen als am 21. Sept.! Berechnung: 2,1 % / 0,12 / 2 = 9.

Eine andere Bewertungs-Methode!

Da Cannabis ein „Commodity“ ist, sind die aktuellen Preise vermutlich nicht haltbar. Geschützt wird der zügellose Anbau durch Lizenzen (Eintrittsbarrieren).

Daher ist es sehr wichtig die Marktführerschaft oder besonders preiswerte Aktien zu selektieren. Canopy und Aurora Cannabis sind die Marktführer.

Cronos investiert dagegen in andere Unternehmen und damit wird es häufig auch mit der Investmentgesellschaft von Warren Buffet verglichen.

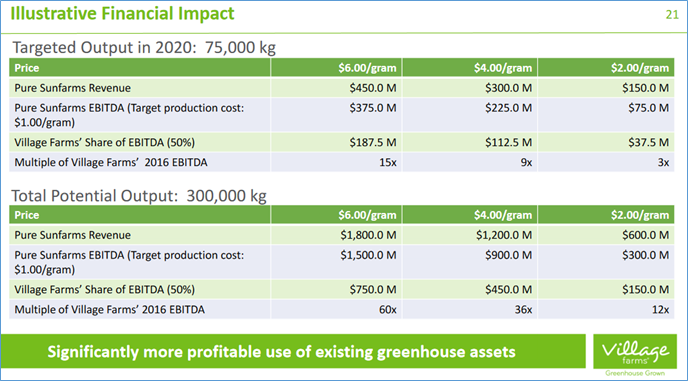

Derzeit beträgt der Cannabis-Preis je nach Qualität zwischen 6 und 8 USD je Gramm (oben sind die USD-Preise angegeben).

Die angepeilten Produktionskosten je Gramm betragen laut Village Farms ca. 1 USD. Andere Unternehmen haben in der Regel höhere Produktionskosten (ca. 1 bis 2 USD).

Annahme: Wir davon aus, dass in den ersten 2 Jahren der Preis auf 4 USD/gr. fällt.

Der Gewinn vor Zinsen, Steuern und Abschreibungen würde dann 112,50 Millionen USD betragen. Angenommener Steuersatz 25 %. Somit würde der Gewinn (ungeachtet diverser anderer Aufwendungen) ca. 84,4 Millionen USD betragen. Auf der aktuellen Basis gibt es 43,9 Millionen Aktien.

Das KGV betrüge dann 0,52!!!

Werden die anvisierten 300.000 kg produziert und fällt der Gramm-Preis auf 2 USD, dann ergibt sich ein Vorsteuergewinn von 150 Millionen. Abzüglich 25 % Steuern kämen wir auf einen Reingewinn von 112 Millionen USD oder einem KGV von 0,39.

Damit wäre ein konservativer 9 x höherer Wert nach der ersten Bewertungsmethode mehr als angemessen.

Unter der Voraussetzung, dass die gemachten Angaben nicht eintreten und der Gewinn nur 1/5 ausmachen, dann würde das immer noch einem KGV von nur 4,5 entsprechen.

Kann das Village Farms die Erwartungen einhalten, dann käme dies einer Marktführerschaft gleich. Und das würde normalerweise einen Bewertungs-Aufschlag bedeuten – siehe Canopy oder Aurora.

Fazit: Die rechtlichen Voraussetzungen wurden vollständig erfüllt. Die entsprechenden Lizenzen hat das Unternehmen vollständig erhalten.

Jetzt hat das Unternehmen für die Umsetzung zu sorgen. Und im Anbau ist Village Farms jahrzehntelanger Spezialist.

Die Aktie ist für eine Neubewertung reif. Ein entscheidender Vorteil ist das unbekannte Unternehmen. Entsprechend niedrig ist aktuell die Bewertung.

Ich sehe in der Aktie eine außergewöhnliche Chance. Über die Risiken habe ich bereits mehrfach gesprochen.

+++ Hier möchte ich nochmals auf diese junge Branche hinweisen. Zudem ist mit jeder Aktie ein Totalverlust möglich. Bitte beachten Sie dies bei einer etwaigen Investition. Die K-Analytics GmbH | Trader-Fokus.de haftet nicht für Vermögensschäden. ++++

Optionen

Angehängte Grafik:

18feb19_villageprognose.png (verkleinert auf 74%)

18feb19_villageprognose.png (verkleinert auf 74%)

https://www.ariva.de/news/...ational-announces-us-135-million-9056599

Bin zum Glück "nur" in Aphria & Cresco Labs investiert :-)

So richtig erschließt sich mir deine Aussage nicht! Mitteilungen wie vom 24.12.2020 dass dem Unternehmen nicht bewusst ist, warum der Kurs und das Handelsvolumen steigt, als auch eine Pflichtmitteilung über den Aktienverkaufs des CEO in Höhe von ca 5 Mio € sind nicht gerade Meldungen die ich verbreite um künstlich den Kurs zu pushen.

Wenn ein Konsortium bereit ist, 135 Millionen USD zu einem gewissen Aktienkurs in Village Farms zu investieren, ist das auch deren Entscheidung. Village Farms hat keine Mittel, Investoren zum Einstieg zu zwingen.

Von daher wäre es für mich interessant, an welchen Punkten du deine Aussagen fest machst.

Der Kurs impliziert diese Vermutung und ob das UN bei dem rasanten - nicht fundamental hinterlegtem - Kurs die Finger nicht im Spiel hat, wage ich zu bezweifeln.

Keine Frage ist das UN für ein Canna-UN gut aufgestellt, jedoch am Top neue Aktien auszugeben ist seltsam. Zumal der Anstieg nicht mit Fakten hinterlegt ist.

Da gibt es meiner Meinung nach um einiges besser aufgestellte Cannabis-UN...

Hie noch mal 'ne Zusammenfassung zu VFF:

https://finance.yahoo.com/news/...-buy-cannabis-stocks-153147232.html

Über Monate mit 25K€ im Minus und seit kurzen Gut im Plus ....nur die Kurskapriolen am gesamten Cannamarkt, wie am Donnerstag mit Rücksetzern bis -20% machen mir Bauchschmerzen - denn habe schonmal den Absprung verpasst.

Ich werde jede Schwäche bei Village Farms nutzen, um wieder reinzukommen. weil hier -wie bei Cresco- die Fundamentaldaten stimmen.

Zuversichtlich bleiben!

Moderation

Zeitpunkt: 16.02.21 21:46

Aktion: Löschung des Beitrages

Kommentar: Spam

Zeitpunkt: 16.02.21 21:46

Aktion: Löschung des Beitrages

Kommentar: Spam

Optionen

| Boardmail an "Ciriaco" |

Wertpapier: Village Farms Internati |

Der Umsatz und das Ergebnis litt unter niedrigen Absatzpreisen.

Positiv war der Einstieg in das Cannabis / CBD Geschäft.

Ich habe eine kleine Position in mein wikifolio aufgenommen.

Allerdings auch Kalera und AppHarvest um den ganzen Markt etwas abzudecken.

Optionen

| Boardmail an "Moneyboxer" |

Wertpapier: Village Farms Internati |

Am 13. März 2024 um 12:05 Uhr

Teilen

Village Farms International, Inc. meldete die Ergebnisse für das vierte Quartal, das am 31. Dezember 2023 endete. Für das vierte Quartal meldete das Unternehmen einen Umsatz von 74,23 Millionen USD gegenüber 69,46 Millionen USD vor einem Jahr. Der Nettoverlust belief sich auf 22,48 Millionen USD gegenüber 49,33 Millionen USD vor einem Jahr.

Der unverwässerte Verlust pro Aktie aus fortgeführten Geschäftsbereichen betrug 0,2 USD gegenüber 0,54 USD vor einem Jahr. Der verwässerte Verlust pro Aktie aus den fortzuführenden Geschäftsbereichen betrug 0,2 USD gegenüber 0,54 USD vor einem Jahr.

Quelle:https://de.marketscreener.com/kurs/aktie/...31-Dezember-202-46161931/

Optionen

| Boardmail an "DigitalOne" |

Wertpapier: Village Farms Internati |