Vestas -alles andere als flügellahm

Totalt annonceret 6188 2016*

schöne Tabelle

https://www.nordnet.dk/mux/web/analys/nyheter/...3&sourcecode=ddk

http://borsen.dk/nyheder/virksomheder/artikel/1/...rede.html#cxrecs_s

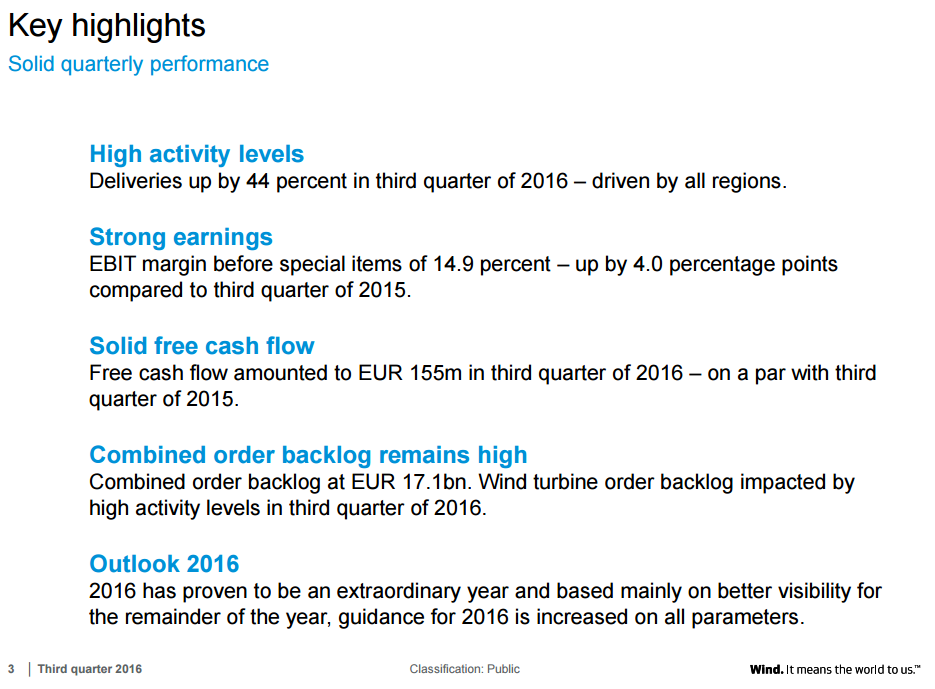

Highlights des letzten Reports

https://staticseekingalpha.a.ssl.fastly.net/...75415666213_origin.png

{kind=link}

So far, fiscal year 2016 has been extraordinary for Vestas.

Following Q116, management reaffirmed guidance for the year based on expectations of:

Revenues of minimum €9B

EBIT margin before special items of minimum 11%

Free cash flow of minimum €600M

While the Q3 beat was welcomed by investors, the outlook for FY17 was not.

Vestas hasn't given any specific targets for next fiscal year, but statements by management indicated that it will be a year of transition and lower activity.....

Although this statement has caused fear and uncertainty, I have to side with Jacob Pedersen as I don't think it warrants the sell off that followed the announcement.

The PTC will support the market until 2020, which means that we can be fairly certain that demand will pick up as we get closer to the deadline. If Sydbank estimates are somewhat accurate, Vestas is currently trading at a forward P/E of 15....In my opinion, I don't think it is likely that Trump will try to battle the PTC because, as mentioned in Vestas' statement, the incentive had broad bipartisan support when Congress passed the bill I think the PTC will be left alone until it expires in 2020.....

If one can get the timing right, I think Vestas will be an attractive investment over the next 2-4 years as tailwinds from the PTC could increase demand and lead to a change in sentiment about the company and its stock.

In any case, Vestas is a great company and is seldom on sale, which is exactly why investors should keep their eye on the stock in the months to come.

Nach dem schwachen Auftragseingängen in

Q2 und Q3 wurden im Q4 bislang gerade

einmal 226 MW bzw, drei Aufträge vermeldet .

Dazu die Trump-Ängste und nun auch noch

die Entlassung von 350 Mitarbeitern um die

" Wettbewerbsfähigkeit zu stärken " ...

Sehe hier derzeit für den Kurs keine Erholung

solange nicht langsam mal wieder Aufträge

bzw. einer der erwarteten BigDeals verkündet

wird . Aber gerade in Anbetracht dessen hätte

man jetzt sicher nicht die Entlassungen zum

Jahresende angekündigt ,

( nur meine persönliche Meinung )

http://finans.dk/finans/erhverv/ECE9158556/...b-i-kina/?ctxref=fplive

Nov 18 Danish wind turbine maker Vestas is looking at buying Chinese competitor United Power, Finans.dk. reported on Friday.

The report said several independent sources, with knowledge of both Vestas' and United Power's strategies, had confirmed that a takeover or a partial takeover was on the table.

However, Vestas Head of Communications Michael Zarin told Reuters the company's strategy is still based on organic growth.

"We have said before, given our industry-leading position and strong balance sheet, we are open to other opportunities to accelerate our growth strategy should such arise, but the core organic growth strategy remains the same," Zarin told Reuters.

diese Meldung kam gleichzeitig mit dem Bericht, dass Vestas Verkauf an Windmühlen auf 1 % in China eingebrochen sei.

Das liegt aber auch an den schwierigen politischen Verhältnissen, die offenbar chinesische Firmen eher subventionieren

Delivery and commissioning of the units are expected in the second half of 2017.

The order also includes a five-year active output management 4000 service contract and a Scada VestasOnline Business agreement for data-driven monitoring and preventive maintenance.

http://renews.biz/104899/vestas-seals-30mw-deal-in-oz/

Rebound bei allen Windfirmen wohl wegen Aussage von Trump zu Klima

https://www.tagesschau.de/ausland/trump-nyt-105.html

Die letzten Rücksetzer waren gute Einstiegspreise.

Andere Wettbewerber wie Gamesa, Mitsubishi oder Nordex haben es angesichts dieser Übermacht schwer, sich auf dem US-amerikanischen Markt nachhaltig zu behaupten.

Das US-Unternehmen General Electric führt - auf die bis zum Ende 2015 installierten Windanlagen - die Liste mit 43 Prozent Marktanteil an. Vestas Wind Systems und Siemens folgen mit Anteilen über 18 bzw. 15 Prozent.

http://www.it-times.de/news/...-den-us-windmarkt-beherrschen-121298/?

http://www.aktiencheck.de/exklusiv/...r_stellen_Aktienanalyse-7570023

das wäre die 200-Tageslinie

http://www.ariva.de/chart/images/...w940x420~Uquarter~VCandleStick~W1

{kind=link}

Beijing, 30 November 2016

Vestas receives 180 MW order in Australia

The order for V112-3.45 MW and V117-3.45 MW turbines was placed by Mt Emerald Wind Farm Pty Ltd, a wholly owned subsidiary of RATCH Australia Corporation (RAC).

Located near Mareeba in north Queensland, the Mt Emerald wind farm is an engineering, procurement and construction (EPC) project for Vestas. The order also includes a 15-year Active Output Management (AOM) 4000 service contract, in which Vestas guarantees a defined level of availability and performance as well as a SCADA VestasOnline Business system for data-driven monitoring and preventive maintenance.

"We have enjoyed a close working relationship with RAC for a number of years and are delighted to have been selected to construct and service the Mt Emerald Wind Farm. Once completed, the project will take Vestas' total turbine installations in Australia to more than 2.1 GW", said Gerard Carew, Vestas Head of Sales & Business Development, Asia Pacific.

"We are very pleased to be working with Vestas on this landmark project for RAC and Far North Queensland. In the end, the decision for us came down to the low cost of energy and proven performance of the Vestas turbines, which together with Vestas track record of wind farm project delivery in Australia gave us the necessary confidence for a project of this scope and scale", said Anthony Yeates, RAC Executive General Manager Business Development.

Installation and commissioning of the turbines is expected in the second half of 2018, with the project expected to provide up to 150 jobs during the construction phase.

http://penge.borsen.dk/artikel/1/335896/..._marked.html#ixzz4RZYxTNYV

" Vestas har fået skåret 60 kr. af sit langsigtede kursmål af finanshuset Goldman Sachs. Det lyder nu på 620 kr. - anbefalingen er fortsat "køb", viser data fra Bloomberg News. Vindmølleaktien faldt onsdag 1,5 pct. til 463,20 kr."

na das lässt ja noch viel Luft nach oben

Turbines totalling 112MW to be supplied to three EDF EN projects

Optionen

| Boardmail an "Chalker" |

Wertpapier: Vestas Wind Systems AS |

Optionen

| Boardmail an "ulm000" |

Wertpapier: Vestas Wind Systems AS |

Während ja Nordex Lieferprobleme hatte ,die ihnen die Bilanzen verhagelt haben, war das Vesta nicht der Fall wie man sehr schön bei dem letzten Report sehen konnte.

Auch die Auftragslage ist gut

Ihnen jetzt daraus eine Vorwurf zu machen,dass sie so schnell liefern können erscheint mir etwas bizarr, bei Nordex war ja genau das das Problem ,dass es nicht ging wegen der Probleme bei den Propellern

ob die Nachfrage im nächsten Jahr noch so gut ist, auch das hat Vestas in seinem letzten Report bezweifelt ,weswegen die Aktie einbrach- ist also überhaupt nichts Neues

ob Trump etwas gegen die europäischen Windunternehmen tun wird, die ja ihre Werke in USA haben wie Vestas und Siemens ,darf mit Recht bezweifelt werden

Die beiden Schweden-Aufträge in diesem Quartal haben übrigens Lieferbeginn 2018 - mein Gott muss die Nachfrage stark sein ;-)

Die Entlassungen seien eine globale Entscheidung in Bezug auf eine weitere Steigerung der Wettbewerbsfähigkeit.

Kann doch nicht mehr normal sein!

Danke Euch