Varta (WKN: A0TGJ5) wieder "geladen"

Seite 300 von 794 Neuester Beitrag: 29.10.24 10:38 | ||||

| Eröffnet am: | 26.11.16 12:04 | von: BackhandSm. | Anzahl Beiträge: | 20.829 |

| Neuester Beitrag: | 29.10.24 10:38 | von: Highländer49 | Leser gesamt: | 7.076.304 |

| Forum: | Börse | Leser heute: | 1.312 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 298 | 299 | | 301 | 302 | ... 794 > | ||||

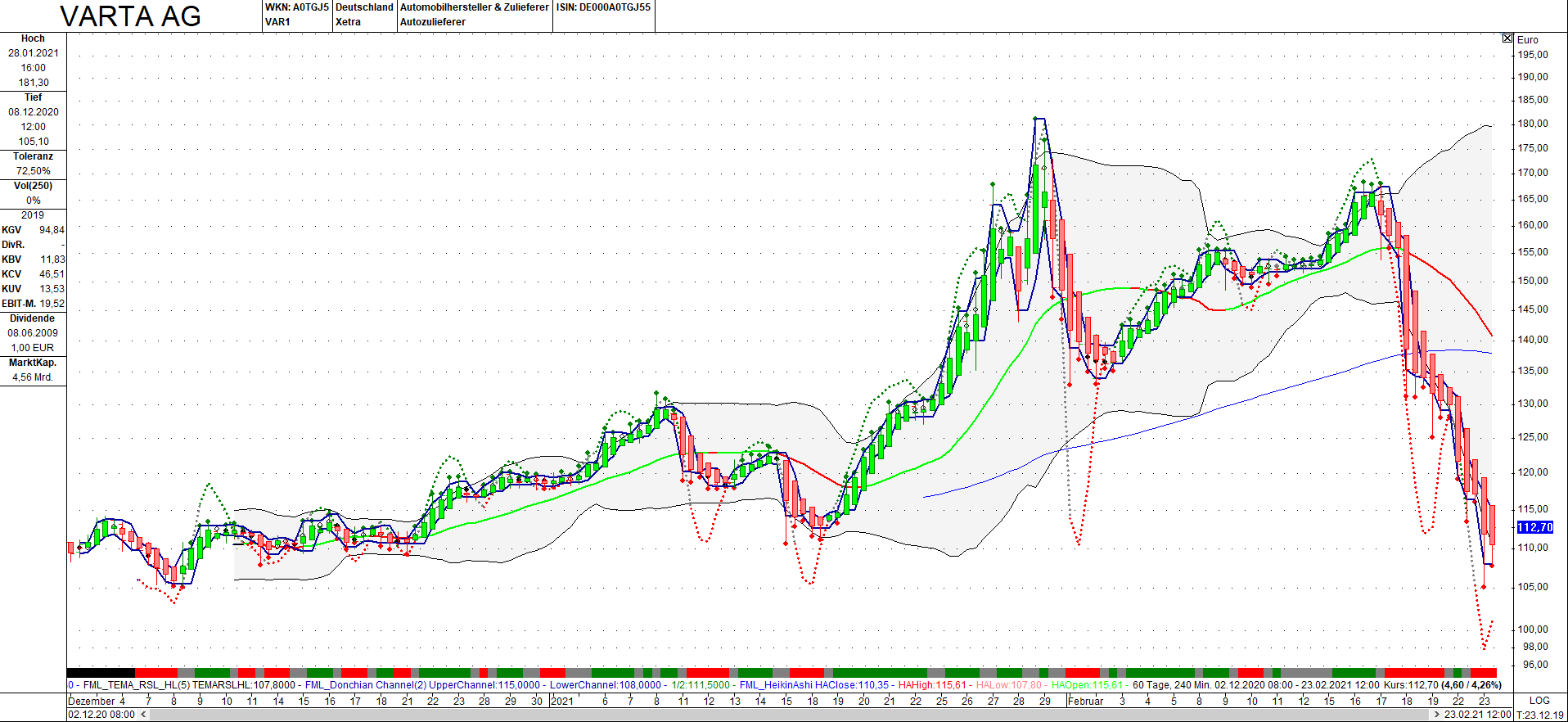

Ich habe jetzt mal ein bisschen was für 110 gekauft für den Fall dass ich dabei bin wenn es stabil bleibt

und steigt.Falls es noch weiter runtergeht was wohl jetzt vom Gesamtmarkt ,den LV und dem Verhalten der Anleger abhängt

würde ich noch was dazunehmen.

So hat jeder seine Methode.

Im Moment heißt es noch nicht kaufen, aber bald :)

Angehängte Grafik:

verbio_230221_4hour_ha.png (verkleinert auf 26%)

verbio_230221_4hour_ha.png (verkleinert auf 26%)

Bitte als Satire verstehen

What caused the vomiting camel pattern

Gesamttechmarkt hat auch korrigiert. Denke trotzdem dass wir uns demnächst wieder zwischen 130-140 bewegen werden. Das wäre ne faire Bewertung nach der Umsatzprognose.

Dass es solche Kurse nochmal gibt, ist wirklich erstaunlich.

Maydorns Meinung

Kulmbach (www.aktiencheck.de) - VARTA-Aktienanalyse von "Der Aktionär":

Alfred Maydorn vom Anlegermagazin "Der Aktionär" nimmt im Interview mit "Der Aktionär TV" die Aktie des Batterieherstellers VARTA AG (ISIN: DE000A0TGJ55, WKN: A0TGJ5, Ticker-Symbol: VAR1) unter die Lupe.

Der Sinkflug der VARTA-Aktie gehe weiter. Nach dem enttäuschenden Ausblick des Ellwanger Konzerns seien auch die Analysten skeptischer geworden. Es gebe mittllerweile keine einzige Kaufempfehlung für die VARTA-Aktie. Maydorn halte allerdings die negative Kursreaktion für vollkommen überzogen. Er bleibe weiterhin optimistisch gestimmt für den deutschen Batteriehersteller. VARTA sei operativ sehr gut unterwegs. Maydorn bleibe bei seinem Kursziel von 260 Euro. Und unter 150 Euro sei die VARTA-Aktie ein Kauf, so Alfred Maydorn vom Anlegermagazin "Der Aktionär" im Interview mit "Der Aktionär TV". (Analyse vom 23.02.2021)

Optionen

| Boardmail an "Naggamol" |

Wertpapier: Varta AG |

Auf Jungs. Kaufen wenns steigt, verkaufen wenns fällt. So verdient man Geld.

(Satiremodus off)

2. Die letzte HA-Kerze (4h) wird grün

3. Hab ich bei 107 heute gekauft (vergessene Order vom Dezember :)

Allerdings darfst du die 250 von maydorn nicht komplett als Bare Münze nehmen.

Ich verfolge seine Analysen sehr gern aber hier besteht in dem Fall ein Interessenskonflikt.

Der Mann betreibt einen VörsenBrief den er sich mit 900+ pro Jahr gut vergoldet lässt. Wenn er direkt alle 2 Wochen seine Meinung sprunghaft ändern würde und er jegliche Emotionen an der Börse mitspielt hätte er auch weniger Abonnenten.

Ich denke 250 ist deutlich zu hoch solange es keine Fundamental messbaren Fortschritte bzgl. Der 21700 Zelle für die Autos gibt.

Ich finde es zum Beispiel nicht gut dass der Mann sein Kursziel nach den Prognosen und Zahlen anpasst. Das erwartet man nämlich von jedem anderen Analysten auch.

Und die Prognose war enttäuschend. Das sagt er selbst.

Also seine Nase mag gut sein im Aufspüren der Aktien. Aber ich empfehle von diesem Kursziel erstmal etwas Abstand zu nehmen.

Schauen wir mal.

Einfach mal vier Modelle von Köpfhörern aufschrauben und gucken, welche Batterien da heute schon drin sind: Eve, ZeniPower, Mic-Power und Great Power. Ich kenne die Preise nicht, aber mit Sicherheit sind die billiger als Varta.

Frage ist jetzt einfach: Kann Varta, gewissermaßen als high cost swing player, in einen wachsenden Markt reinliefern und kurz- bis mittelfristig höhere Gewinne einfahren. Meine Hypothese ist ja. Langfristig werden sie einfach wegkompetitiert. Schade für das Unternehmen und alle Stakeholder, aber bringt ja auch nichts sich die Lage schönzureden.

Und das in billigeren Produkten keine Varta sondern billige Batterien drin sind ist auch klar. Viel liefert Varta ja schon an Apple und Damsung. Die Kapazitäten sind limitiert. In einem rasant wachstenden Gesamtmarkt für Wearables momentan auch eigentlich weniger ein Thema. Da ist Platz für mehrere, auch für Billiganbieter.

Dazu wurde mit Samsung ein Liefervertrag geschlossen. Varta hat im letzten Jahr genau dein Argument widerlegt. next please.

Meiner Meinung nach zeigt sich anhand der Schreiber ganz deutlich, dass man im letzten Jahr allein mit der Konkurrenz als Argument geshortet hat. Das ist ein mächtig dämlicher Zock in einem wachsenden Markt (Kopfhörer).

Jetzt kommt noch der Markt Elektromobilität dazu. Im Segment Speicher ist man ja bereits aktiv und wird das auch weiter ausbauen. Auf was wetten die shorts eigentlich? Varta ist mit seinen Plänen weiter vorangeschritten als noch vor einem Jahr. Momentan hat sich für die shorts eine Chance ergeben, wieder Positionen aufzubauen. Das lag am Markt und natürlich am Varta Fail. Aber es liegt eben nicht am Argument der Konkurrenz. Das haben die Zahlen erneut gezeigt.

Die Zahlen haben das shortseller Argument also widerlegt und man erweitert nicht nur seine Produktionskapazität, sondern steigt noch in ein neues Marktsegment ein, das auch noch sehr stark wächst (keinerlei Absatzprobleme)

...was denkt sich so ein shortseller eigentlich bei Varta?

Vor einem Jahr hat es schon nicht geklappt - warum sollte es jetzt klappen?

Klar gibt es billige Asien-Batterien. Die werden aber auch nur in den billigen InEars verbaut.

In den HighEnd-Lösungen, mit viel stromhungriger Komponenten, ist nun mal jede mAh kostbar. Daher generiert Varta auch die hohe Marge. Das kann derzeit kein andrer liefern.

Immerhin hat diese Fantasie, die Kurse kürzlich schon einmal dahin getragen. Warum auch nicht ein zweites Mal. Dann sollte es aber auch das sein, sonst wieder Talfahrt. :)