Varta (WKN: A0TGJ5) wieder "geladen"

So Long,

Tom

Allerdings muss ich mich irgendwo verrechnen, oder ist das KGV für nächstes Jahr schon bei nur 20? Gewinnprognose ist 210 Mio. Es gibt knapp 40 Mio Aktien. Ergibt einen Gewinn von knapp 5,25€ pro Aktie also KGV von 20. Oder sind das nur die Aktienmenge im Streubesitz? Naja selbst wenn, dann wäre das KGV für 2020 bei etwa 48. Was bei dem Wachstum sehr moderat wäre.

Kurzfristig lässt sich der Kurs allerdings wegen der Shorties und Corona kaum vorhersagen. Langfristig sieht es aber gut aus, solange die Zahlen korrekt sind und das Wachstum so stark bleibt Müsste in 1 bis 2 Jahren eine Verdoppelung des Kurses drin sein.

Klar gibt es Risiken, wie die chinesische Konkurenz oder die recht starke Abhängigkeit von Apple, allerdings kann Varta die Nachfrage momentan gar nicht voll bedienen und Phantasie wegen Autobatterien ist auch da. Und Apple legt Wert auf Qualität, solange Apple da zufrieden ist, sehe ich wenig Gefahr. Varta hat da momentan noch deutlich Vorsprung zu anderen Produkten.

Solange die einzigen Vorwürfe, die im Raum stehen, eine hohe Bewertung ist, bleibe ich dabei. Denn die finde ich nur hoch auf Vergleich mit den Zahlen aus 2019. Ein Umsatzwachstum von mindestens 123% und ein Gewinnwachstum von mindestens 115% nivellieren das wieder.

Mal schauen, was die Zahlen am 12.11. bringen.

da die E-Mobilität über die nächsten 10 Jahre linear bzw. exponentiell steigen sollte, um die Klimaziele zu erreichen. Das tut Varta gut und den Aktionären sowieso

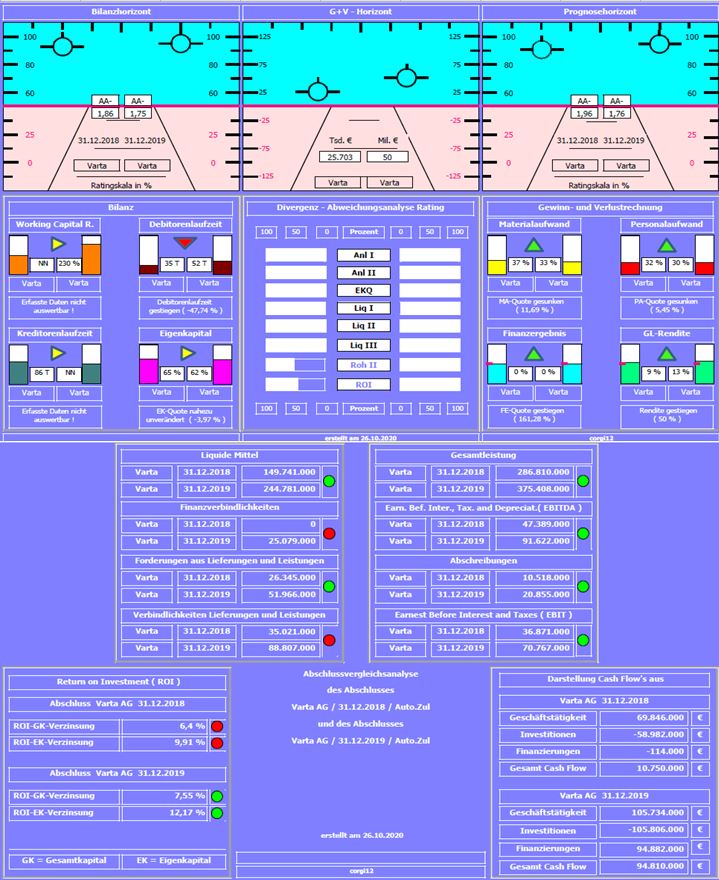

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen (natürlich vor Corona).

Bilanzratingnote: Die Bilanzratingnote hat sich von 1,96 auf 1,76 ! verbessert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Gesamtleistungs (+31%)- und Gewinnsprung (+94%) !!!, erhebliche Verbesserung der Rohertrag II-Quote

Negativ: Eigenkapitalquote nur minimal auf 62% reduziert, auch durch die erstmalige Aufnahme von Leasingverbindlichkeiten (Finanzverbindlichkeiten) ca. 25 Mil.€, Forderungen und Verbindlichkeiten aus Lieferungen und Leistungen erheblich ausgeweitet auf Grund des ausgeweiteten Geschäftsvolumens.

Resume: Ein bilanziell starkes Unternehmen, dass sich in 2019 weiter steigern konnte. Die Einzahlungen aus der Kapitalerhöhung ca. 100 Mil. € wurden als liquide Mittel geparkt.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Infineon, Freenet, thyssenkrupp, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic und Varta.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

varta_2018_2019.jpg (verkleinert auf 70%)

varta_2018_2019.jpg (verkleinert auf 70%)

je knapper die Zeit wird, um so deutlicher wird die Gegenbewegung. Ich bin tiefenentspannt ^^

danke für Deine Mühe. Die Bewertung des Leverage und dessen zukünftige Entwicklung dürfte recht schwierig sein, da die öffentliche Förderung dessen partielle Verwendung zum Aufbau der Produktionsanalage Zug um Zug erfolgt und die Mittelverwendung ja bislang wenig durchsichtig kommuniziert wird.

Habt Ihr dazu in Eurer group ggf. irgendwo Informationen gefunden?

@Hotsalsa

Die Shorties werden auch nach der Bekanntgabe der Q-Zahlen bleiben. Ich hatte hier ja schon mal eingeworfen, dass das Tiefstapeln der GFs allmählich als methodisch angesehen werden kann. So dass auch Prognosenahebungen sowohl von den Shorties als auch Longies regelmäßig vorab eingepreist werden.

Untern Strich sind wir wieder nicht nur mit den Kursen sondern auch mit der Diskussion da, wo wir vor 2,5-3 Monaten standen.

Sobald der Kurs sich durch Gehype vom zweiten, etwas flacheren Nach-Corona-Trendkanal in den ersten zurückarbeitet, zeigen sich automatisch wieder Patterns für die Short-Algorithmen und vielleicht hat auch schon der ein oder LV da ne KI drüberlaufen lassen, die Muster und Ankerpunkte findet, die wir nicht sehen. Das diskretionäre Runtershorten dürfte mEn seit dem 03.09. den geringsten Anteil ausgemacht haben.

ich komme bei einem EBITDA von 102,1 Mio auf einen Gewinn von 2,53 je Aktie. Das macht bei nem Kurs von 105 ein KGV von 41. Das ist schon hoch aber für ein Wachstumswert noch in Ordnung. Wenn man konservativ rechnet wird sich das EBITDA im nächsten Jahr (nur) verdoppeln (dieses Jahr +174%) was beim jetzigen Stand dann für 2021 ein KGV von 18 ergeben würde. Ich denke man kann Varta aber durchaus ein 21er KGV von 30 zugestehen was dann einen fairer Wert von 150 ergeben würde. Knapp 50% in einem Jahr. Ist denke ich super. Wenn du das Invest auf 2 Jahre siehst sehe ich durchaus eine Verdopplung des Kurses.

Ich hoffe ich habe mich nicht verrechnet.

Nach dieser Rechnung hätte man jetzt ein KGV von 50 – 55 auf dem Wecker, aber durch die Zunahme der Volatilität liegt es gerade bei knapp über 40.

Das die Shortseller den Tag heute nicht nutzen um Druck zu machen sollte schon eine Tendenz erkennen lassen.

Sind ja schon um einiges zurückgekommen. Außerdem stehen ja die Zahlen vor der Türe und wenn sich Corona erneut kaum bis gar nicht auf die Zahlen auswirkt, ist das schon sehr gut. Shortseller können aktuell bei anderen Unternehmen einfach mehr Geld verdienen...