Und wieder Richtung Süden: Deutsche Bank(en)

Optionen

| Boardmail an "lackilu" |

Wertpapier: Deutsche Bank AG |

Was der Akki teilweise gemacht hat, überzeugt mich auch nicht immer, meistens jedoch mehr als bei der Konkurrenz. Doch was ist so eine Bank noch realistisch wert? Das weiß wohl niemand so richtig! Ich würde mit Krisenabschlag 60Euro und ohne 100 Euro ansetzen, aber als die 30 erreicht wurden hielt ich es für eine maßlose Unterbewertung. Und falls es ganz schlimm kommen sollte, würde der Staat schon einspringen. Doch dann wären die Zeiten der Großverdiener vorbei und das wird wohl Akki und Co. nach aller Möglichkeit vermeiden. Eine angestrebte Eigenkapitalrendite von 25% auszusprechen ist schon pervers, bis 14% eventuell noch nachvollziehbar, aber ebenfalls schwierig zu erreichen. Wenn ich eine Eigenkapitalrendite von 25% hätte, wäre ich in den letzten 15 Jahren schon ein Millionär geworden, aber:

Bei 10.000Euro Anfangsinvest über 15 Jahre:

25% >>> 284.217 Euro

14% >>> 71.379 Euro

7% >>> 27.590 Euro

25% von 5 Millarden der Deutschen Bank vor 15 Jahren: Heute 142 Mrd und in 15 Jahren 4 Billionen Euro. Da muß man kein Abi haben um die Augenwischerei zu erkennen!

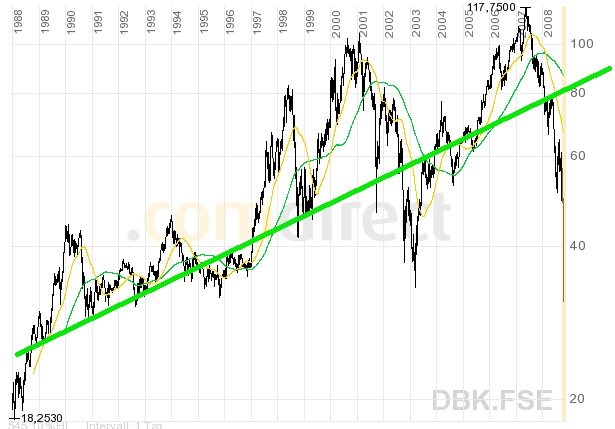

Die güne Linie in der Grafik würde eine Kursentwicklung von 7 % p.a. von einem Kurs von 20 Euro 1988 ausgehend wieder geben. Pessimistische Annahme und würde wirklich ein schlechts Management der vergangen 20 Jahre bedeuten.

Optionen

| Boardmail an "DrShnuggle" |

Wertpapier: Deutsche Bank AG |

Angehängte Grafik:

bigchart_1988_log.jpg (verkleinert auf 82%)

bigchart_1988_log.jpg (verkleinert auf 82%)

- Dividende gegen Inflation

- 7 % Wertentwicklung, warum nicht 5 oder 10 %

- Ausgangspunkt 20 Euro 1988, warum nicht 30 1993 oder 60 2001?

Es soll ja nur ein gaaaanz grober Anhaltspunkt für einen realistischen Wert. Da sind aber viel mehr Kriterien relevant und haben Einfluß. Außerdem ist selbst dann noch die wirtschaftliche Entwicklung der kommenden Jahre entscheidend.

Aber meine persönliche Einschätzung liegt je nach Szenario zwischen 60 und 100 Euro. KGV ist auch nicht aussagekräftig, da sich dies auf den Gewinn des vergangenen Jahres bezieht, der nächstes Jahr mit Sicherheit anders ausfällt. KUV ist bei Banken noch weniger aussagekräftig, als bei Versicherungen. Also, wie bewertet man dann die Kurse solcher Branchen - Banken - in turbulenten Zeiten? Am Eigenkapital? Am verwalteten Vermögen? An der Anzahl der Leichen im Keller? Eigentlich lustig, wenn es nicht um das Geld der vielen kleinen Aktionäre ginge.

Die große Frage bei der DB ist wohl: Sind da nun noch große Leichen im Keller oder wird die DB wirklich als einer der großen Gewinner aus der Bankenkrise hervor treten?

Optionen

| Boardmail an "DrShnuggle" |

Wertpapier: Deutsche Bank AG |

Optionen

| Boardmail an "DrShnuggle" |

Wertpapier: Deutsche Bank AG |

"Die Wall-Street hat Rezessionsängste"....TOOOOOOOOOOOOOOOTLACH!!!

Das wissen die Gehirnlosen erst heute???????????????Das ist doch schon seit Monaten bekannt!!!

PFUI TEUFEL DIESE KACK-STREET^^^!!!

"Die Wall-Street hat Rezessionsängste"....TOOOOOOOOOOOOOOOTLACH!!!

Das wissen die Gehirnlosen erst heute???????????????Das ist doch schon seit Monaten bekannt!!!

PFUI TEUFEL DIESE KACK-STREET^^^!!!

da gibt's keine Unabhängigkeit in jedem Sinne.

Ich bin für 10,50€/st kräftig eingestiegen.Es ist ja fast verschenkt.

welchen kurszielen soll man jetzt glauben schenken? 10€? 50,60,70€?

Optionen

| Boardmail an "DrShnuggle" |

Wertpapier: Deutsche Bank AG |

Optionen

| Boardmail an "toni.maccaroni" |

Wertpapier: Deutsche Bank AG |

Angehängte Grafik:

chartfromufs.png (verkleinert auf 66%)

chartfromufs.png (verkleinert auf 66%)

Das war schon 1945 so und wird es bleiben so lang du auf dieser kleinen Parzelle lebst.

Gruß

Optionen

| Boardmail an "QMC2" |

Wertpapier: Deutsche Bank AG |

Optionen

| Boardmail an "hollewutz" |

Wertpapier: Deutsche Bank AG |

welche Werte sind die Werte die bald übermäßig nach oben korrigieren?

Eine KlöCo gehört Sicher dabei wenn es aufwärts geht.

Von den Banken?

Da wäre ich noch vorsichtig weil keiner weiß was wo noch kommt,

aber die Chancen sind derzeit riesig.

Das Risiko derzeit leider auch noch.

Willkommen IM CLUB,

Anfrage per BM genügt.

Deutschland geht nicht pleite, die drucken einfach Geld ohne Ende und genau das erfolgt derzeit weltweit.

WIe sollen die Schulden in den USA und Europa denn sonst abgebaut werden ?

Entweder durch einen Währungsschnitt oder durch eine bewusst angeheizte massive Inflation in dem man die Geldmenge ausweitet.

Es spricht einiges für letzteres, weswegen ich auch zun denen gehöre, die jedem dringendst raten GOLD zu kaufen.

Der Goldpreis ist wieder günstig undwird derzeit durch shortpositionen vonMarktteilnehmern massiv nach unten getrieben, was dem wahren Spiel von Angebot und Nachfrage keinesfalls gerecht wird.

Wir werden bei Gold einen gewaltigen Anstieg in sehr kurzer Zeit sehen, wenn sich der "Deckel nicht mehr auf die sprudelnde Quelle" halten lässt und da stehenwir trotz allem anderen Geschwätz kurz bevor.

Ich habe mir auch für die nächsten 20 Jahre für 20.000 Euro Gold ins Schließfach gelegt, das ist im übrigen auch mE eine gutes Altersversorgung, klar schwankt der Goldpreis, aber das Angebot wird immer knapper, die Reserven knapper, allein das sorgt unabhängig von kurzfristigen Downspekulátionen, die man einfach ignorieren muss, für einen Goldpreis von Minimum 3000 $ in 20 Jahren. Den ersten starken Schub werden wir in kurzer Zeit sehen, dann sehen wir die Stände um 1000 $.

Der Goldpreis hat rein gar nichts mit dem Ölpreis zu tun, Gold wird zukünftig eine Art Residualwährung werden, dh, die Bedeutung von Schmuck wird abgelöst durch die Betrachtung von Gold als sicherstes Zahlungsmittel der Welt.

Wenn die Zinsen jetzt auch noch massiv gesenkt werden, dann hat man nicht mal Oppotunitätskosten in Form von entgangenen Zinsen.

Also deswegen:In jdem Falle Gold, wg. der Krise,aber auch aus grundsätzlichen Erwägungen.

Als weiteren Bestandteil einer Gldstartegie sehe ich den größten Minenbetreiber Barrick Gold, der 124 Mio Unzen (ca. 60 Mrd $ Gewinn Wert bei Marge von 400 $, das Vorkommen selbst hat einen Wert von unsäglichen 9,3 hoch 10 $) allein an nachgewiesenen Goldvorkommen besitzt und die mit Abstand größte Projekte weltweit.

Aktien halte ich auf dem Niveau auch für einen klaren Kauf, aber nur völlig ausgebombte Werte, die im Grundsatz aber solide sind und starke Wachstunmswerte in guten Branchen und hoher EK quote und Bilanzqualität.

Meine Favoriten sind hier:

1. Commerzbank (40% Buchwert, geringe subprime Risiken, solides

Geschäftsmodell)

2. Aareal Bank (25 % Buchwert, völlig unberechtigt von 38 auf 7

Euro abgestürt)

3. Solarworld (1 Mrd cash aufdem Konto, beste Branche schlechthin,

Wachstum 30% , KGV von 7 (!), USA unter Barrcik Obama und

Schwarzenegger wollen die Solarenegie MASSIV fördern und

Solarworld hat die größte Produktionsstätte in den USA

Hillsboro eröffnet..echt ein Ding und dazu den Kursen)

4. unicredit: masslose Unterbewertung, von subprime auch wenig

getroffen, solides Gechäaftsmodell ohne Spekulanentum

5. dewb: DEUTSCHE EFFEKTEN UND Wechselbank (die haben in Ihrem beteligungsportfolie echte Perlen, die gute Chancen haben, echte player in Zukunftsbranchen zu werden (RFID oder Pharma (noxxon) )

Also: so sieht es aus, es herrscht viel unsinnige Panik, wo man die Dinge sachlich sehen muss und nicht panisch reagieren darf und schlechtenfalls auch noch verkauft. In einem halben Jahr befinden wir uns spätestens wieder auf dem Normalweg, bis dahin gilt es auch noch das Steuergeschenk nicht aus den Augen zu verlieren, Wenn kauf von Aktien bis Ende des Jahres, steuerfreie Veräußerung möglich !!

Das ist bei den Kursen mE fast kein Risiko, sondern eine einmalige Chance !

brokersteve

Cobank dürfte wohl nach einigem Zieren doch das Hilfsangebot des Staates in Anspruch nehmen. D.h. auf absehbare Zeit keine Dividende.

Solarworld hat hohen Cashbestand, wenn nach deiner These zuviel Geld gedruckt wird, sollte SW schnellstens den Cash sinnvoll (Investitionen/ Ausschüttung/KE aus GesMitteln) verwenden!

Aareal: hoffentlich kommen da nicht auch noch (verspätet) Leichen aus dem Keller!

den Rettungspaket in Anspruch nimmt weil er zu wenig im "Sack" bekommt,bzw. sein

Gehalt retten will und somit riskiert er ALLES.Konsequenzen gibt's sowieso für ihn nicht.

Der Finanzminister hat sicherheitshalber gewarnt,ich zitiere :

Ich möchte den Banker sehen, der die Rettung seiner Bank an seinem eigenen Gehalt scheitern lässt. Der würde doch öffentlich ans Brett genagelt.

leider sind wir jetzt beim Tief 28,90 Euro,

wie gehts denn nun weiter ???

oder sind wieder welche der Meinung tiefer gehts nicht ???

http://www.ariva.de/Wer_verkauft_jetzt_t351663