Meyer Burger Technology AG - AB 2022

- mbt ist noch mindestens um faktor 10 zu klein um überhaupt auf dem weltmarkt bemerkt zu werden.

- mbt wächst zu langsam

- die aktienbwertung ist durchaus sportlich angesichts des brutal kompetitiven marktes.

hingegen widersprechen will ich bei:

- mbt braucht keine subventionen im herkömlichen sinn. allerdings starthilfesubventionen beim bau neuer fabriken. warum - weil sowohl china wie die usa das auch machen. will europa pv-fabriken muss man mitziehen. punkt. schluss.

- beste module, was bedeutet das konkret? der wirkungsgrad ist eine messung zu besten umgebungstemperaturen mit idealer einstrahlung zu laborbedingungen und sagt wenig aus über die reale leistungsfähigkeit. wieviel leistet ein modul bei leichter bewölkung, am vor- und nachmittag, um wieviel nimmt die leistungsfähigkeit pro jahr ab? module unterscheiden sich nach einsatzplatz, freistehend nimmt man bifazilal, auf hausdächern durchgehend schwarze aus ästhetischen gründen, etc.

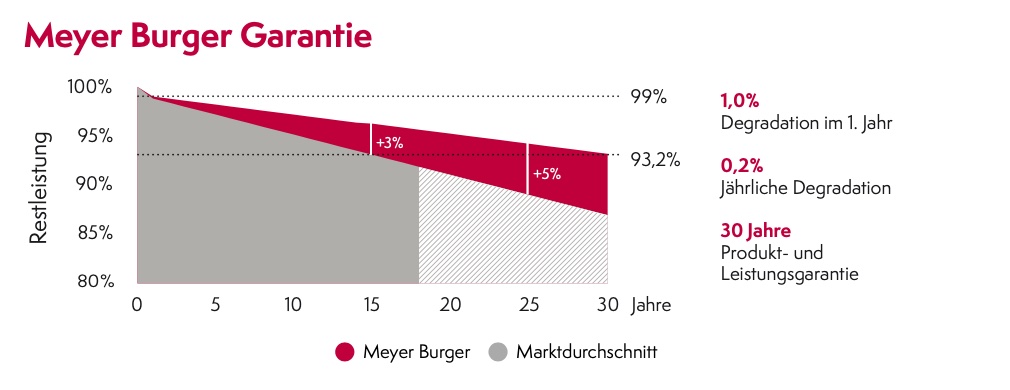

kommen am lebensende noch entsorgungskosten wegen schwermetallen hinzu? es gibt also verschiedene kriterien bei der beurteilungen, der wichtigste wert heisst aber lcoe, die stromgestehungskosten über die lebenszeit gerechnet, und da ist mbt durchaus mit in der oberliga. aber klar, die konkurrenz ist auch nicht ohne. ich denke, mbt ist in den top 5, der platz ändert sich, je nachdem welche kriterien man mehr bewertet. aber top 5 ist mehr als gut. freude macht den käufer sicher, dass mbt module nur sehr langsam altern, somit auch nach vielen jahren beste stromproduktion garantieren.

Optionen

| Boardmail an "isostar100" |

Wertpapier: Meyer Burger Technology |

wenn die solaranlage von mbt auch nach 20 jahren noch über 85% stolze leistung garantiert anstatt bereits ersetzt werden müssen wie gewisse konkurrenzprodukte, dann nenn ich das premiumqualität.

Optionen

| Boardmail an "isostar100" |

Wertpapier: Meyer Burger Technology |

Die frage für mich ist wie gut ist man bei nicht perfektem Wetter. Sowas ist schwer messbar...

Und da soll ja MBT besser sein so wie ich's verstanden habe...

Optionen

| Boardmail an "isostar100" |

Wertpapier: Meyer Burger Technology |

Angehängte Grafik:

ohne_titel_3.jpg (verkleinert auf 50%)

ohne_titel_3.jpg (verkleinert auf 50%)

Optionen

| Boardmail an "isostar100" |

Wertpapier: Meyer Burger Technology |

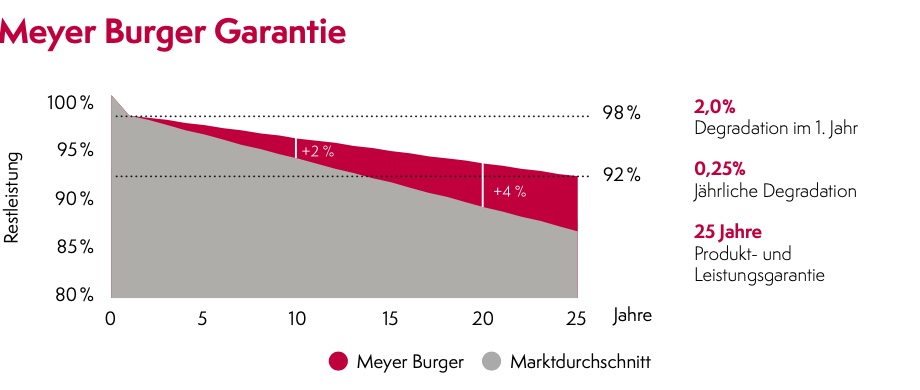

Angehängte Grafik:

ohne_titel_2.jpg (verkleinert auf 55%)

ohne_titel_2.jpg (verkleinert auf 55%)

Bei den CHF/EUR 0,70 beißt sich MB seit 1,5 Jahren die Zähne aus - ist 2022 und dieses Jahr jeweils zweimal an dieser Marke gescheitert.

Zukunftsfantasie scheint Null zu sein.

So viele Buden nähren sich meist nur von Fantasie und Glaube...

Bei MBT hatte ich beim Einstieg 2022 zu 80 % auf Fantasie gesetzt, European green Deal, grünen Wahl, Ausbau erneuerbare etc bla....

Jo seitdem is nu ein Jahr vergangen und nix nennenswertes am Kurs passiert, bleibe investiert und warte einfach weiter.... Aber schon irgendwie verwunderlich, da ist man in einem Wert drin und es geht um klimarettung.... Aber nix

Wer hält sowas auf dauer aus?

Wenn du n millionstel davon im eigenen depot hast, kanns dir eigentlich egal sein was der kurs aktuell macht. Und wenn eine weitere million so denken wie du, ungeachtet der derzeitigen marktkapitalisierung wirds evt noch mal was mit gewinn. Mich interessiert bei beiden aber zur zeit eher die entwicklung. Und beide haben mächtige gegner international. Mit is shit und ohne auch.

Bitter, dass ich mir jetzt bei € 0,46 Gedanken mache, hier auszusteigen. Es läuft einfach nicht - und das ist noch nett ausgedrückt!

Das tut dem Kurs nicht gut.

@ IsoStar:

Wettbewerber im Vergleich mit MB:

https://echtsolar.de/solarmodule-test-vergleich/

Manchne von den Produkten sind 30-50% günstiger in aktuellen Projekt Anfragen. Bei den großen Projekten zählt aktuell nur, wie schnell ist die Anlage abgeschrieben.

Die Einkäufer schauen hier leider nicht auf einen 25-30 Jahre Horizont. Da interessiert keine Degration von Modulen.

Bei Hallen mit FM-Global oder Lead Standard sehe ich für Glas/Glas Module, welche MB ja Produziert, gute Möglichkeiten einen Absatz zu bekommen. Wie groß ist der Markt inkl. der von Ihnen beschriebenen Hausbesitzer, welche auf Langlebigkeit Wert legen.

Zudem muss es in Deutschland ja mal möglich sein, einen Deutschen Energieversorger "politisch" zu überzeugen einen Rahmenvertag mit MB zu schließen um im "Wettbewerb" zu bleiben.

Diese liest man leider aktuell nur nicht.

Das ist doch auch kommisch.

Da hilft nur abwarten.

Optionen

| Boardmail an "bugs1" |

Wertpapier: Meyer Burger Technology |

... für die die glauben Meyer Burger ist zu langsam.

Meyer Burger produzierte mehr als 300 Megawatt Hochleistungs-Solarmodule im ersten Halbjahr und steigerte Umsatz um 70,8 Prozent auf CHF 96,9 Millionen. Das Unternehmen erwirtschaftete einen Betriebsverlust auf Stufe EBITDA von CHF -43,3 Millionen, bedingt durch eine herausfordernde Marktsituation im zweiten Quartal, Abschreibungen sowie den Hochlauf der Fertigung in Deutschland und den laufenden Ausbau in den USA. Meyer Burger ist mit liquiden Mitteln in Höhe von CHF 370 Millionen und einer Eigenkapitalquote von 45,9 Prozent weiterhin solide kapitalisiert und für die nächsten Ausbauschritte gut finanziert. Die strategische Präsenz in den USA wird mit eigener Solarzellen- und -modulproduktion deutlich ausgebaut und soll das Profitabilitätsprofil mit erwarteten EBITDA-Margen von mehr als 25 Prozent nachhaltig verbessern. Meyer Burger verlegt Fokus bis auf weiteres auf den Ausbau in den USA, die weitere Expansion in Europa wird vorangetrieben, sobald die hiesigen Marktbedingungen fair und nachhaltig sind.

https://www.meyerburger.com/de/newsroom/artikel/...schaeft-in-den-usa

Grund hier zu halten. Kurssteigerungen über 0,6€ erst bei mehr Klarheit, sprich Anfang 2024 oder falls sich in der EU doch was tut….

Optionen

| Boardmail an "bugs1" |

Wertpapier: Meyer Burger Technology |

Und im Endeffekt machen Sie es richtig!

In der EU warten bis die Politik reagiert.

Kann man sogar positiv sehen.

Sie glauben noch das was passieren konnte hier...

Jedes wirtschaftlich denkende Unternehmen handelt so....

Optionen

| Boardmail an "isostar100" |

Wertpapier: Meyer Burger Technology |

2 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: bordguard, Karlchen_V