Varta (WKN: A0TGJ5) wieder "geladen"

Seit letzter Woche -38%

Schneller gings nur bei Wirecard.

Aber gibt ja noch den 15.05. :-)

Optionen

| Boardmail an "Naggamol" |

Wertpapier: Varta AG |

Optionen

| Boardmail an "Naggamol" |

Wertpapier: Varta AG |

Optionen

| Boardmail an "Naggamol" |

Wertpapier: Varta AG |

Ja J aSolar und Energiespeicher boomen aber nicht für Deutsche Unternhemen. Selbst wir als Kleines Stadtwerke haben Photovoltaikanlagen und Wechselrichter aus China verbaut. (Jinko und Huawei)

Vergesst es. Als nächste ist die Autoindustrie weg, dauert noch etwas, aber wird kommen.

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Varta AG |

Und wesentlich niedrigere Kosten.

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Varta AG |

Optionen

| Boardmail an "Naggamol" |

Wertpapier: Varta AG |

Heißt: das Unternehmenskonzept der Unternehmensberater lässt sich nicht soweit umbauen, als dass es die Banken befriedigen könnte.

Da die Geschäftsführung keine hinreichende Lösungen selbst entwickeln kann, hat sie zu weiteren zwei Unternehmensberatern Kontakt aufgenommen.

Bedeutet, jeder Retailer-Euro, der jetzt investiert wird,

A) kauft sich eine Krediterhöhung hinzu, ohne dass die Aussichten mitwüchsen

und B) er läuft Gefahr weiterer Dilution.

Optionen

| Boardmail an "Targo" |

Wertpapier: Varta AG |

Noch gibt es fast € 8 pro Aktie.......

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Varta AG |

Die Wahrscheinlichkeit für einen Kapitalschnitt mit oder ohne Segmentierung der Geschäftsbereiche ist wohl der mit Abstand wahrscheinlichste.

Als ich die EK-Quote, da war der Kurs vor dem Push noch unter 100€, immer wieder ins Spiel gebracht haben, wurde hier äußerst heftig gegen meine Posts geschossen, jetzt reduziert sich das auf genau diese Kennziffer. Es gibt zwar mehrere Gründe, warum es nicht läuft, aber falls es die nicht oder nur wenige davon gäbe, ist diese EK-Quote das, was in den Kreditbedingungen drinsteht, und der exakt der Zonk, den jede Bank ziehen kann, um einen Kunden los zu werden.

Siehe Deutsche Bank und Trumps Shift zu Axos.

Optionen

| Boardmail an "Naggamol" |

Wertpapier: Varta AG |

So simpel; da werden keine Assets versilbert, wie sollen die Kreditoren die denn verkaufen und an wen?

Das bleibt alles drin den Großaktionär kann man nicht nicht raushebeln. Und die Politik will die Arbeitsplätze retten.

Übrigens läuft es bei Trump ähnlich. Wenngleich natürlich der Bezug wegen echter Technologie vs fraud hinkt.

Während der Aktienkurs der Trumpmedia kollabiert, kauft er schön billig hinzu und kann dann irgendwann die Anteile wieder verkaufen.

Und das alles vor dem Anlitz aller ohne sich strafbar zu machen. Toyner wird hier von der EU-Homologation geschützt.

"Dominik Gluba, General Manager der VARTA Energy Storage: 'Das Wachstum auf dem Heimspeicher-Markt ist ungebrochen. Im ersten Quartal 2023 konnten in Deutschland mehr als 110.000 neue Speicher installiert werden. Für das erste Halbjahr erwarten wir knapp 240.000 neue Anlagen in Deutschland. Mit den Produktionskapazitäten der neuen Gigafactory können wir uns gut auf den wachsenden Markt einstellen.'"

---> Wie immer: falscher Kausalnexus! Nicht automatisch partizipiert Varta an einem wachsenden Markt.

https://www.varta-ag.com/fileadmin/varta_ag/...Energiespeicher_DE.pdf

14.11.23

Seite 6

"[...] rückläufige Material- und Energiekosten und selektive Preisanpassungen beeinflussen Ergebnisse positiv."

"Energy Storage Systems ist unverändert ein nachhaltiger Wachstumstreiber."

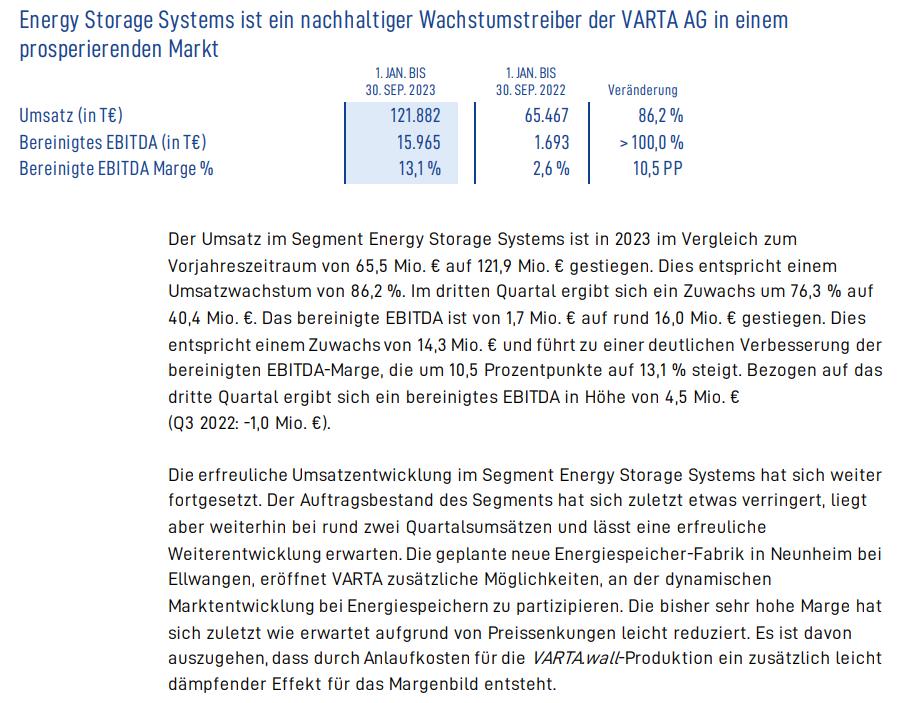

Seite 17

siehe Bild

Seite 18

"Der schnelle Bedeutungszuwachs regenerativer Energien und der Wunsch vieler Kunden nach energieautarken Lösungen treiben die Nachfrage in Energy Storage Systems weiterhin stark. Der Auftragsbestand des Segments hat sich zuletzt etwas verringert, liegt aber trotzdem bei rund zwei Quartalsumsätzen und lässt eine erfreuliche Weiterentwicklung erwarten. Die zum Ende des Jahres geplante Eröffnung der neuen VARTA.wall-Energiespeicher-Fabrik in Neunheim bei Ellwangen eröffnet VARTA zusätzliche Möglichkeiten, an der dynamischen Marktentwicklung bei Energiespeichern zu partizipieren."

---> Oha, der Auftragsbestand hat sich etwas verringert!

Seite 22

"[...] Das Unternehmen rechnet mit einem weiterhin sehr starken Wachstum, bei dem VARTA mindestens die Marktwachstumsrate erreicht, voraussichtlich aber sogar rund 70 % gegenüber Vorjahr zulegen sollte. VARTA geht entsprechend unverändert von einem sehr deutlich zweistelligen prozentualen Umsatzwachstum für das Gesamtjahr aus. Beim bereinigten EBITDA erwartet VARTA unverändert ein deutlich dreistelliges prozentuales Wachstum. Die Marge dürfte sich wie erwartet aufgrund von Preissenkungen und zusätzlichen

Anlaufkosten für die VARTA.wall-Produktion leicht reduzieren."

---> Upps, auf einmal kommen Preissenkungen und Anlaufkosten ins Spiel.

https://www.varta-ag.com/fileadmin/varta_ag/...lsbericht_final_de.pdf

11.04.24

"[...] Gründe dafür sind u.a. eine weitere Verschlechterung der wirtschaftlichen Rahmenbedingungen für die verschiedenen Geschäftsbereiche der VARTA-Gruppe, volatile prognostizierte Abnahmemengen durch Kunden, vor allem im Bereich der kleinformatigen Lithium-Ionen-Zellen, ein unerwarteter erheblicher Rückgang der Nachfrage im Bereich Energiespeicherlösungen bei Endverbrauchern und

aufgrund hoher Lagerbestände im Handel, eine aggressive Preispolitik von Wettbewerbern sowie anhaltende Lieferkettenprobleme. Hinzu kam der am 13. Februar 2024 veröffentlichte Cyberangriff auf einen Teil der IT-Systeme der VARTA, der zu einem mehrwöchigen Stillstand der Produktion und einer weiteren Verschlechterung der Finanzsituation führte, dessen operative und finanzielle Folgen sich noch nicht vollständig abschätzen lassen und der u.a. eine Verschiebung der Veröffentlichung des Konzernabschlusses 2023 der Gesellschaft zur Folge hat."

---> Energiespeicher: Oh, oh, oh, erheblicher Rückgang der Nachfrage, hohe Lagerbestände,

---> aggressive Preispolitik der Mitbewerber, anhaltende Lieferkettenprobleme...

-----> + Cyberangriff

-------> Konnte Varta nicht vorhersehen, also den Cyberangriff.

https://www.varta-ag.com/fileadmin/varta_ag/...turierung_20240411.pdf

Wir halten fest, Varta konnte definitiv nicht wissen, dass es

hinsichtlich VARTA Energy Storage so blöd kommen würde.

Mit dem CoinPower-Geschäft UND mit der V4Drive-Fantasie

lief's zuvor zwar in gleicher Weise, aber dass ein drittes Mal

die Härte der Realität bezüglich VARTA Energy Storage GANZ

GENAU so zuschlägt, KONNTE VARTA NICHT AHNEN, WISSEN

SCHON GAR NICHT.

Und dann greifen bösen Menschen VARTA auch noch im Cyberspace an.

Ja pfui. Wenn der Cyberangriff nicht passiert wäre, hätte Varta bestimmt

die Kurve gekriegt, doch... ja... Varta hat einfach Pech und Tojner.

Quellenangabe: Seite 17

https://www.varta-ag.com/fileadmin/varta_ag/...lsbericht_final_de.pdf

Angehängte Grafik:

q3-23.png (verkleinert auf 56%)

q3-23.png (verkleinert auf 56%)

aber ganz klar, Deutschland hat den Schuss der Konkurrenzfähigkeit nicht gehört, weil man über alle Sektoren der Wirtschaft andere Schwerpunkte setzt. Man vergisst überall das Produkt und hiermit auch die Möglichkeit die Produkte gut verkaufen zu können.

Frauenquote, Genderklo, minimale Wochenstunden bei vollem Lohnausgleich, HomeOffice Anspruch, und noch so vieles mehr.

Tja zusammen mit höheren Energiekosten und höheren Löhnen gegenüber der Konkurrenz sind das dann nur bedingt Managementfehler. Wir geisseln uns selbst und lassen uns von naiven ahnungslosen Weltrettern an die Wand fahren.

Die Rechnung wird kommen - im Moment sind die Schmerzen noch zu gering.

Nur meine Meinung - aber ich würde drauf wetten.

Auch "der Kleinaktionär" hätte schon längst draußen sein können,er muss auch nicht Börsenbriefen glauben,wenn da erzählt wird es geht immer weiter aufwärts.

Verluste sind ärgerlich ohne Frage, aber das es Probleme gibt,ist selbst nicht investierten schon lange aufgefallen

Wenn es hoch geht war es der Käufer der Ahnung hat,geht es runter sind die Anderen schuld weil sie einen die Aktie aufgequatscht haben.

Meine Kernaussage ist lediglich, dass ohne Subventionen Energiespeicher, E-Autos und Solaranlagen nur "nice-to-have" sind, sich aber nicht rechnen, weder hier noch sonstwo, denn auch in China werden die Hersteller und auch die Verbraucher massiv subventioniert.

Deswegen muss es BYD als Unternehmen ja nicht direkt schlecht gehen oder aufhören zu wachsen. Gibt ja genug Länder, die weiter subventionieren!