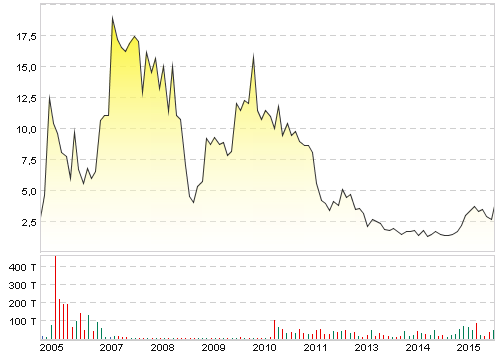

Umsatzentwicklung bei My-Hammer (Abacho)

der Kurs lag die letzten 10 Jahre großteils oft deutlich höher als heute,

obwohl erst die letzten Monate klar wurde dass MyHammer ein funktionierendes Geschäft besitzt,

und obwohl MyHammer aktuell das ersten mal in der Geschichte richtig Geld verdient,

persönlich sehe ich aktuell alles unter 5 Euro als Kaufkurse an,

fakt ist doch, die Lage und die zukunfs Aussichten waren bei MyHammer die letzten 10 Jahre nie besser als heute, der Kurs notiert aber noch immer sehr sehr weit unten,

Angehängte Grafik:

chartengine.png

chartengine.png

2015: 0,5 Mio

2016: 1,2 Mio

2017: 2,0 Mio = KGV von 10 bei Kursen um die 4 €

2018: 2,8 Mio

2019: 3,5 Mio - runden wir die Erwartung mal auf 3 Mio ab.

Meine Erwartungshaltung: 2019 3 Mio Gewinn und ein KGV für nen soliden Wachstumgswert von 20 entspricht Kursen von 12 Euro, die wir in 3-4 Jahren in Aussicht haben.

Gemessen an den mittlerweile deutlich gesunkenen Risiken für diesen Wert stimmt mich das recht positiv - ohne hier gleich das Potential einer Internet-Rakete herbei reden zu wollen (auch dafür liessen sich Spekulationen anstellen).

das finde ich richtig stark und man sollte dabei folgendes Beachten:

seit Ende September macht MyHammer in den 6. größten Städten mit insgesamt 1.200 Aufklebern Werbung in S-Bahnen,

diese Ausgaben werden das Q3 und vor allem das Q4 Ergebnis etwas belasten, und trotzdem gibt es diese tolle Gewinnentwicklung!

Myhammer fährt aktuell die Werbung wieder etwas hoch und trotzdem steigt auch der Betriebsgewinn deutlich an,

Angehängte Grafik:

m33.jpg (verkleinert auf 26%)

m33.jpg (verkleinert auf 26%)

Das Xetra-Orderbuch ist sehr dünn und es werden zur Zeit kaum Stücke nachgefragt.

Ich wäre sehr vorsichtig, manche rechnen mit positiven Q4-Zahlen und diese könnten bereits eingepreist sein.

Optionen

| Boardmail an "letsplaynow" |

Wertpapier: MyHammer Holding |

das Q4 ist traditionell das deutlich schwächste Quartal im Handwerksbereich das ist nur zu logisch, Stichwort Wetter, Feiertage usw.

http://www.finanznachrichten.de/...r-das-gesamtjahr-angehoben-016.htm

MyHammer geht für das Gesamtjahr von einem Ebit im mittleren 6stelligen Bereich aus, nach 9 Monaten lag dieses bei 0,285 Mio.

daraus lässt sich leicht errechnen dass Q4 so stark wie Q3 werden wird, was absolut positiv wäre,

für das Partnerwachstum die entscheidenden und stärksten Monate sind jene zwischen Januar und Mai,

ab Q1 kann man dann also auch mit weiterem Umsatz und Ergebnis Anstieg rechnen welcher dann vor allem in Q2 und Q3 wieder voll wirksam wird,

wächst man kommendes Frühjahr "nur" um rund 10 Prozent bedeutete dass einen Umsatzanstieg pro Quartal von gut 0,2 Mio. Euro, der Betriebsgewinn würde sich dadurch von aktuell 0,2 auf 0,4 Mio. pro Quartal verdoppeln,

siehst du dir nun aktuell die noch recht günstige Bewertung der Aktie an sollte einiges klarer werden,

Ich denke die Erwartungen für das Q4 könnten einfach zu hoch gesteckt sein - und somit könnte eine bittere Enttäuschung im darauffolgenden Kursverlauf eintreten. Dies muss man in der kommenden Zeit bedenken.

Falls Q4 schwach oder gar schlecht ausfallen sollte, ist die Phantasie und somit ein gewisser Kursaufschlag für die Vorschußlorbeeren erst einmal in weiter Ferne gerückt, sprich die Phantasie ist weg.

Optionen

| Boardmail an "letsplaynow" |

Wertpapier: MyHammer Holding |

der Vorstand gibt mitten im bereits laufenden letzten Quartal eine Prognose ab,

warum also sollte ich daran zweifeln dass diese Prognose nicht halten wird,

bei den letzten Prognosen war das Management sogar zu Konservativ und musste diese deutlichst nach oben anpassen,

Die paar Stücke würden mir auf jeden Fall zu denken geben...

Optionen

| Boardmail an "letsplaynow" |

Wertpapier: MyHammer Holding |

Ja das Orderbuch ist dünn, MyHammer muss auch weiterhin erst das Vertrauen am Markt zurückgewinnen, das man in den vergangenen Jahren verspielt hatte. Meiner Meinung nach wird von einem/einigen das dünne Orderbuch genutzt, um es entsprechend seinen Vorstellungen "zu biegen".

Früher habe ich darüber geschimpft, seit einiger Zeit nutze ich diese Bewegungen für mich optimal aus, ich bin damit in den letzten beiden Jahren gut gefahren. Kurzfristig mag das vermeintliche Drehen am Orderbuch Erfolg haben, mittel- und langfristig wird der Kurs an der Geschäftsentwicklung orientieren.

Für mich persönlich hat die positive Geschäftsentwicklung oberste Prio, wo sich der Kurs kurzfristig bewegt und wie das Orderbuch dabei aussieht, ist mir ehrlich gesagt relativ egal.

Tatsache ist, mit der aktuellen positiven Entwicklung hätte noch vor 1-2 Jahren fast niemand gerechnet ... und die die es vermuteten waren Hohn und Spott ausgesetzt.

Wer hat übrigens hoch gesteckte Erwartungen? Außer Schätzungen, dass es ähnlich wie Q3 aussieht, evtl. leicht besser, habe ich keine hochtrabenden Erwartungen lesen können. Ob MH Geld in neue Entwicklungen in Q4 steckt und damit das Ergebnis beeinflusst kann niemand sagen. Ich bin mir jedoch sehr sicher, dass das Basisgeschäft auf ähnlichem Niveau liegen wird wie Q3, da würde ich sogar darauf wetten. Was meinst du, magst du dagegen wetten? ;-)

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Dadurch steigt der Kurs nicht, und die Fakten werden nach hinten verschoben.

Vertrauen kehrt dadurch auch nicht zurück. Im Gegenteil.

Optionen

| Boardmail an "letsplaynow" |

Wertpapier: MyHammer Holding |

die willst doch wohl nicht unglaubwürdig wirken oder?

2. Es gab positive Einmaleffekte in 2015 (Erstattung von Serviceleistungen), die in den sonstigen betrieblichen Erträgen stecken (wenn ich mich recht erinnere ca. 100-200 T€)

3. Aber viel wichtiger: Der Holding, an der man sich als Aktionär beteiligt, gehört nur knapp 70% an MyHammer. Somit gibt es nennenswerte Minderheitenanteile am künftigen Gewinn.

Trotzdem interessante AG mit Skalierungspotential, aber auch schon ganz ordentlich bewertet.

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: MyHammer Holding |

Vor einiger Zeit hatte ich auf den mobilen Seiten des MyHammer Magazins Werbeeinblendungen gesehen, meine Frage an MyHammer warum das nicht auch auf den Standardseiten eingeblendet wird, blieb unbeantwortet. Jetzt weiß ich auch warum, scheinbar handelte es sich um Tests und ein größerer Roll Out scheint jetzt anzustehen.

Wenn man hier nur 10-20 Partner finden würde, reden wir von einem mittleren bis hohen 6stelligen Betrag, der so gut wie keine Kosten verursachen würde, so wie ich das sehe. Werbebundels von 3.500 € bis 7.000 € pro Monat können deshalb meiner Meinung nach, das Betriebsergebnis ordentlich pushen. Lassen wir uns das mal verfolgen, was in den kommenden Monaten alles an Werbung auf den MH Seiten geschalten wird.

Ich meine das Potential für Werbeerlöse auf dem MyHammer Portal wurde von einem externen Unternehmen vor einigen Jahren schon einmal bewertet, muss mal sehen, ob ich dazu noch etwas finde.

Offensichtlich wird aus dem Partnerprogramm schon einiges an Werbeerlösen generiert, ich meine ab Q1 2015 ging das los, lag soweit ich das adhoc im Kopf habe, bei ca. 40.000 € im letzten Quartal.

https://media.my-hammer.de/sites/default/files/...lichkeiten_2015.pdf

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Die Überbewertung wird abgebaut.

Optionen

| Boardmail an "letsplaynow" |

Wertpapier: MyHammer Holding |

Wenn dazu nichts kommt, lasse ich solche Kommentare rausnehmen, denn das ist nichts anderes als das was du bei franz bemängelst, nur in die andere Richtung.

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

und Oktober merklich steigend, jetzt scheint sie eher leicht zu fallen. Und

wie das in den ersten Monaten des nächsten Jahres aussieht, wissen wir

noch nicht. Gut möglich, dass man zunächst mal mehr Wert darauf legt,

die Zahl der Ausschreibungen zu steigern, was nicht umsatzwirksam wäre.

Deliberately

2. Der Einmaleffekt war meines Wissens in Q1 gewesen, also tangiert die offensichtlich sehr guten Q3 Zahlen gar nicht.

3. Ist korrekt, muss immer beachtet werden. Achtung, gilt aber auch für Kapitalerhöhungen. Wenn die Holding 4 Mio in die MH AG steckt, dann schießt Holtzbrinck auch zusätzlich 2 Mio dazu.

Der Skalierungseffekt kann für die weitere Entwicklung der Geschäftszahlen und des Aktienkurses (positiv) explosiv wirken. Von Q2 auf Q3 ging die Umsatzsteigerung fast 1:1 in den Gewinn. Wobei wir natürlich nicht wissen, was sich wie innerhalb der Quartale verschiebt.

Wenn MyHammer keine Umsatz- und Gewinnsteigerungen in 2016 gegenüber Q3 2015 hätte und man den Gewinn nicht reinvestieren würde in Weiterentwicklungen, dann würde man auf knapp 1 Mio Gewinn in 2016 kommen. Wohlgemerkt ohne die vom Vorstand prognostizierten Steigerungen in Umsatz und Ergebnis. Durch die Vermarktung von Werbung auf dem Portal kann der Gewinn dann auch noch einen ordentlichen Schub bekommen.

Klar muss man weiter beobachten, ob die Entwicklung so wie geplant weitergeht, aber die Situation bei MH hat sich deutlich aufgehellt ... und hätte man vor 2 Jahren gesagt, dass MH in 2015 eine halbe Mio Gewinn macht, dann wäre man virtuell geteert und gefedert nackt über den Hof gejagt worden.

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

weiters solltest du nicht vergessen dass es im Vorjahr das ganze Jahr über ein sehr starkes Partnerwachstum gab und nun auch jeden Monat (nach 15 Monaten eben) einige Ihren Vertrag nicht verlängern,

wie ich hier schon im Frühjahr schrieb, wenn die Partnerzahlen von Mai bis Ende des Jahres in etwa gleich bleiben wäre das schon völlig ok da damit die Kündigungen durch neue ersetzt werden, und mit dem nächsten Frühjahr sollte auch der nächste Schub kommen der dann für Wachstum sorgt,

Gruß

Eigentlich nichts neues da wir die Zahlen ja schon kannten.

ich möchte da nun aber nochmal etwas wichtiges erklären, da auch im Bericht darauf eingegangen wurde,

wie ich hier schon im Frühjahr schrieb, wenn die Bestandskunden von Juni bis Herbst konstant bleiben ist alles gut und myhammer weiter auf einem Wachstumspfad,

Ende Q2 lag die Bestandskunden Zahl bei 15.800

Ende Q3 lag die Bestandskunden Zahl bei 15.700

was auf den ersten Blick vielleicht gar nicht so toll aussieht ist eine wirklich gute Nachricht,

die Starter Pakete können nach 3 Monaten gekündigt werden,

die 12 Monatsverträge können immer nach 12 plus 3 Monaten gekündigt werden,

die stärksten Verkaufsmonate für die Partner Pakete sind etwa Februar bis Mai, dadurch fällt ein großteil der Kündigungen in das 3. Quartal,

MyHammer hat das so auch beschrieben wie ich das schon im Frühjahr erklärt hatte,

man muss da sozusagen immer 3 Monate zurück bzw. nach vor rechnen, schon im erste Quartal 2016 werden die Partner Zahlen wieder deutlich ansteigen, weil das 1. ein starkes Wachstums Quartal ist und es weniger Kündigungen aus den schwächeren Abschluss Monaten Oktober-Dezember gibt,

Angehängte Grafik:

hamma2.jpg (verkleinert auf 55%)

hamma2.jpg (verkleinert auf 55%)

Angehängte Grafik:

hammar3.jpg (verkleinert auf 60%)

hammar3.jpg (verkleinert auf 60%)

Bin aktuell sehr eingebunden. Habe vor einmal eine umfassendere Bewertung der aktuellen Situation, auch verglichen mit der Vergangenheit zu erstellen. Das wird nur einiges an Zeit benötigen. Irgendwann werd ich es dann aber schon fertig bringen.

Grüße

JG

PS: Die positive Entwicklung des Kassenstandes in den letzten beiden Quartalen schaut super aus.

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |