Umsatzentwicklung bei My-Hammer (Abacho)

1,6 Mio. Umsatz bei 0,34 Mio. Verlust für das 3. Quartal,

sollte sich der Umsatz also um diese 0,34 Mio. Verlust erhöhen ohne das neue Kosten entstehen läge der break even bei etwa 1,95 Mio. Euro, da aber bei steigenden Umsatz auch immer die Kosten etwas steigen rechne ich wie erwähnt damit dass der break even bei etwas über 2 Mio. Euro liegt,

Servus franz,

alter Wiener Haudegen ;-)

Du weißt schon, dass ich hier vom Betriebsergebnis bzw. vom operativen Verlust spreche und die Zahlen aus dem offiziellen Berichten stammen? Von was sprichst du genau? Kannst du uns das bitte nachvollziehbar darlegen?

Du machst dir das schon recht einfach, mit deiner Break Even Erhöhung. Dass der Vorstand im Q3 Bericht von weiteren Kostensenkungen und einer verbesserten Konvertierung von Starterpaketen in Laufzeitpakete spricht, lässt du mal ganz nebenbei unter den Tisch fallen. Klar werden die umsatzproportionalsen Kosten steigen, wenn allerdings weitere Optimierungen angekündigt sind, dann kann man das auch mal gegeneinander aufrechnen. Gut ich gebe zu, das hatte ich vorausgesetzt, dass man das nach Lesen des Q3 Berichtes nicht extra erwähnen muss, aber dann hole ich das jetzt nach, ich verbuche das mal als Missverständniss und meinen Fehler.

By the way ... der Umsatz ist von Q2 auf Q3 gestiegen, der Verlust aber weiter zurückgegangen als der Umsatz gestiegen ist, das ist dir schon aufgefallen, oder?

Seite 11 / Q3 Bericht 2014

... Auch die Konvertierung der Starterpakete in reguläre Laufzeitpakete hat sich im 3. Quartal kontinuierlich verbessert ...

Seite 14 / Q3 Bericht 2014

... Aufgrund des kontinuierlichen Anstiegs des Bestandes an Laufzeitpaketen in den letzten Monaten erwarten wir auch im 4. Quartal des Geschäftsjahres eine gegenüber den Vorquartalen positive Umsatzentwicklung und im Zusammenspiel mit Kosteneinsparungen einen weiteren Rückgang der monatlichen Verluste.

Quelle: https://www.myhammer-holding.de/cms/upload/...chenmitteilung_2014.pdf

Ich hoffe ich konnte etwas mehr Klarheit schaffen!

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

ich bleib dabei dass sich ein positives Jahresergebnis in 2015 nicht ausgehen wird, aber in einigen Monaten werden wir wissen wer richtig liegt,

Was die Preiserhöhungen angeht... so wie ich das sehe hat man Anfang 2011, mit einer ähnlichen Partnerzahl wie aktuell, trotz höherer Wertberichtigungen, mehr Umsatz je Partner (Paket + Provisionen) gemacht. Man (Handwerk und Dienstleistung) war damals bereit bei weniger Mehrwert, eine monatliche Summe irgendwo zwischen 70 und 100€ zu zahlen. Nach dem Wegfall der Provisionen musste man erst mal wieder Traffic reinbekommen und die Partnerzahl erhöhen, das hat man mit einem relativ günstigen Paketpreis geschafft, jetzt kann man auch wieder einen höheren Preis ansetzen, ohne gleich um die Existenz fürchten zu müssen.

Wieso soll man sich Preiserhöhungen sparen, wenn das Produkt am Markt einen höheren Marktpreis erreichen kann? MyHammer erhöht sukzessive den Mehrwert für Handwerker und Dienstleister, dadurch steigt die Bereitschaft ein MyHammer Paket zu kaufen und dann auch zu behalten (meine Meinung)

Gruß

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

welche Möglichkeiten bestehen wirklich dass die Aktie steigt usw. das kommt hier im Thread viel zu kurz wie ich finde, selbst wenn myhammer im positiven Szenario 2015 rund 8 Mio. Umsatz macht und einen mini Gewinn schaffen kann ist die Aktie für dieses Szenario schon heute ausreichend bewertet, myhammer als ganzes wird mit 10 Mio. bewertet aktuell, da hilft es dem Kurs wenig wenn der Umsatz von 1,5 auf 1,6 auf 1,7 pro Quartal steigt, irgendwann kann dieses kleine Wachstum auch wieder abflauen - ist zumindest im bereich des möglichen,

für deutliche Kurssteigerungen fehlt noch immer deutliches Umsatzwachstum! und ohne neue Konzepte, Ideen oder Produkte sehe ich dieses auch nicht,

Ich halte überhaupt nichts von Marktschreiern, die ständig von einem Verzigfachen ihrer tollen Aktie sprechen und wie ach so schlimm sie unterbewertet ist. Auch bei MyHammer gab es einen Kollegen der, sich mit Lobhudeleien überschlagen hatte und jetzt nachdem er nicht mehr investiert ist, genau das Gegenteil betreibt.

Ja das Wachstum kann abflauen, aber es kann auch stärker werden, es kann auch jederzeit ein Deal wie mit Immobilienscout24 gemeldet werden. Mit substanziellen Beiträgen hat das aber nichts zu tun. Vor einem Jahr wäre die Aussicht auf einen Mini-Jahresgewinn noch der Märchenwelt zugeschrieben worden, man hat davon gesprochen, dass das Ende nah ist. Die gleichen User spielen dann jetzt die Aussicht auf einen Gewinn als nicht relevant herunter. Das ist meiner Meinung nach ziemlich schäbig. Wer meint dass man einfach den Schalter umlegen kann von hohen Verlusten zu hohen Gewinnen, den kann man meiner Meinung nach nicht ernst nehmen.

Aber wie gesagt, deine Meinung, dass du keine Perspektiven für MyHammer siehst, steht dir jederzeit zu, kann ja jeder seine eigene Meinung haben!

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Die Kündigungsquote der 12 Monatsverträge lag zum Zeitpunkt der HV (siehe mein HV Bericht) bei ca. 32%. Bei aktuell ca. 10.000 Vollpaketen würden in den kommenden 12 Monaten ca. 3.200 Partner von den alten Paketpreisen in die neuen "getauscht" werden. Bei aktuell ca. 3.000 Starterpaketen und einer Laufzeit der Starterpakete von 3 Monaten, wären Anfang Feb. 2015 alle Starterpaket "ausgetauscht".

3.200 Partner (Vollpakete) x 10 € = 32.000 € monatlich mehr Umsatz in 12 Montaten, 3.000 Partner (Starterpakete) x 10 € = 30.000 € monatlich mehr Umsatz in 3 Monaten. Dies bedeutet, dass von den Starterpaketen je Quartal ab Feb. 2015 knapp 0,1 Mio € mehr Umsatz je Quartal reinkommt, bei den Vollpaketen ab Nov. 2015 ebenfalls knapp 0,1 Mio € mehr an Umsatz. Bis dahin steigt der Umsatzanteil jeweils sukzessive an.

Aktuell macht MyHammer beim Betriebsergebnis ca. 0,25 Mio € Miese je Quartal. Das wird alleine schon durch die Preiserhöhungen fast egalisiert. Wer da meint die Preiserhöhungen haben praktisch keine positiven Auswirkungen, den kann ich nicht für voll nehmen, sorry.

Weiter oben habe ich eine mögliche Gewinnentwicklung bei den aktuell "indiskutablen" Wachstumsraten errechnet (siehe http://www.ariva.de/forum/...Hammer-Abacho-392706?page=54#jumppos1373 ) und bin dabei auf einen Gewinn für 2015 von ca. 0,25 Mio € gekommen. Aus den Preissteigerungen würden noch einmal knapp 0,5 Mio dazu kommen, somit käme man für 2015 auf einen Jahresgewinn von ca. 0,75 Mio €. Sind natürlich alles hypotetische Berechnungen, basierend aber auf aktuellen Entwicklungen und Fakten.

Derzeit liegt die Marktkapitalisierung bei ca. 6,5 Mio €, Cashbestand ca. 2 Mio €, wer meint dass MyHammer damit zu hoch bewertet sei ... meinetwegen, wer meint dass MyHammer damit fair bewertet sei, meinetwegen. Ich komme zu einem anderen Schluss, aber das steht natürlich jedem frei seine Schlussfolgerungen selbst zu treffen.

Grüße und schönes WoE

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Partnerpakete und Umsatzwachstum:

Meiner Meinung nach ist die Preiserhöhung der Partnerpakete ein guter Schritt um in die Gewinnzone zu gelangen. Birgt aber auch einige Gefahren und Unwegsamkeiten, die mir in deinem Beitrag zu kurz kommen. Deine Berechnung und Darstellung des Umsatzwachstums ist zu positiv dargestellt. Du gehst davon aus das die Kündigungsquote von ca. 32 % gleich bleibt und zusätzlich die gekündigten Pakete durch neue Kunden ersetzt werden, obwohl die Preise beim Starterpaket um 50% und beim Vollpaket um 20 % erhöht wurden.

Das finde ich zu positiv gedacht und weit Weg von der Realität, natürlich kann man mit den Parametern rechnen, dass beleibt dir natürlich auch freigestellt, aber es wird ein stark positiv verzerrtes Bild von der My-Hammer Holding Ag dargestellt. Genauso gut könnte ich annehmen, dass die Kündigungsquote, aufgrund der Preiserhöhung, auf 50% steigt und die Neukunden abnehmen. Dann wurde nämlich mit dieser Entscheidung genau das Gegenteil erreicht wie geplant, nämlich Umsatzrückgang. Wissen ob die Strategie der Preiserhöhung aufgeht bzw. Vom Markt angenommen wird werden wir wohl in Ansätzen bei Veröffentlichung der Halbjahreszahlen 2015 sehen.

Holdingstruktur und Bewertung My-Hammer Ag

Da du die Marktkapitalisierung angesprochen hast möchte ich hierzu auch noch eine Anmerkung machen. Du hast den Cash bestand von aktuell 2 Mio Euro angesprochen, dann sollte man aber auch die langfristigen Verbindlichkeiten von ca. 2,5 Millionen Euro erwähnen. Die My-Hammer Holding hält nur 70% von der My-Hammer Ag somit wird im Börsenkurs auch nur 70% der Marktkapitalisierung dargestellt.

Somit wird die My-Hammer Ag, da sie die einzigste Beteiligung der My-Hammer Holding ist, aktuell bei einem Kurs von 1,35 € mit 1,35 € x 5 Millionen Aktien / 70% x 100 % =

Aktuelle Marktkapitalisierung von 9,6 Millionen €

Bei einem zugestandenen KGV von 10 (mehr ist bei dem geringen Wachstum wirklich nicht zuzugestehen, bitte nicht argumentieren Wachstum von 20%, bei der Umsatzgrösse sind 20% "nicht" relevant) müsste die My-Hammer Holding Ag, um die aktuelle Bewertung zu rechtfertigen, einen Gewinn von 0,96 Millionen oder 19 Cent pro Aktie erwirtschaften.

Hier von ist die My-Hammer Holding Ag noch meilenweit entfernt und der Weg hierhin ist noch sehr weit. Die aktuelle Bewertung ist "Zufall" und für mein Empfinden zu hoch. Wenn die Bewertung bzw. der Kurs unter 1,-€ stehen würde könnte sich auch keiner beschweren.

Alles nur meine bescheidene Meinung, die ich hiermit zur Diskussion stelle. Wünsche allen noch einen erholsamen Sonntag.

Optionen

| Boardmail an "nope1974" |

Wertpapier: MyHammer Holding |

Vorab möchte ich darauf hinweisen, dass ich explizit erwähnt habe, dass meine Ausführung eine vereinfachte Darstellung ist. Selbstverständlich können sich Faktoren sowohl besser als auch schlechter entwickeln. Da wir leider keine Glaskugel haben, die entsprechende Ausblicke gibt, ist es müßig in die eine oder andere Richtung zu stark ins Detail zu gehen ;-)

1. Umsatzwachstum zu positiv dargestellt

Es ist nur ein Indiz, aber bisher habe ich in den ersten beiden Novemberwochen, trotz Preiserhöhungen ein weiteres Partnerwachstum festgestellt. Das bedeutet, das bisher die Kündigungen ersetzt wurden und es weiterhin trotzdem zusätzliche Partner gibt. Wie sich das weiter entwickelt müssenw wir sehen. "Weit weg von der Realität" sehe ich das aufgrund meiner Beobachtungen auf keinen Fall, vielmehr sind aktuell deine Überlegungen dazu relativ weit von der Realität.

2. Bewertung der MyHammer AG

Was ich grundsätzlich immer wieder sehr spannend finde, dass die Verluste in Diskussionen immer 1:1 der MyHammer Holding angerechnet werden, bei Gewinnen fängt man dann aber das differenzieren an, das ist nicht seriös in meinen Augen. Du meinst wirklich im Ernst bei einer Klitsche wie MyHammer mit einem KGV argumentieren zu können? In solchen Kategorien wie sich MyHammer befindet kann man nicht seriös mit den gängigen Bewertungskriterien wie bei DAX Unternehmen üblich, vergleichen. Wenn schon, dass wird hier zur Betrachtung nicht das Umsatzwachstum, sondern das Gewinnwachstum beim KGV herangezogen, das mal am Rande angemerkt. Bei einem Unternehmen das offensichtlich gerade am Turnaround von dauernden Verlusten zu Gewinnen steht, ist ein KGV Vergleich meiner Meinung nach sowieso sinnfrei. Entweder man schafft es, dann sind hohe Kurssteigerungen möglich, oder nicht und dann besteht die Möglichkeit des Totalverlustes. Ein Risikoinvest ist eine Wette und kein Invest auf Basis eines KGV Wertes.

Ich habe weiter oben ausgeführt, dass man bei einer Fortsetzung meiner Berechnungen des Umsatzwachstums (ohne der Betrachtung der Preissteigerungen) in 2016 auf ca. 1,75 Mio € Gewinn kommt. Laut GB 2013 will man ja ab 2017 die Darlehen von Holtzbrinck tilgen, was ab einem Gewinn von >2 Mio € möglich ist, von der Seite her also nicht unrealistisch. Ja man hat Verbindlichkeiten, allerdings wie gesagt, erst ab einem Gewinn >2 Mio zurückzuzahlen und damit derzeit kein Problem etwas zurückzahlen zu müssen.

Dies würde aber bedeuten, dass man von 2015 auf 2016 ein Gewinnwachstum von ca. 200% hätte. KGV 10 wäre fair? Das sehe ich komplett anders.

Was du auch bei deiner Bewertung des Unternehmens völlig außer Acht lässt, sind die Verlustvorträge von >35 Mio €, was steuerlich >10 Mio € ausmacht, was auch im GB 2013 beschrieben ist. Alleine die Verlustvorträge könnten für den ein oder anderen zum Gegenrechnen interessant sein. Ist für die aktuelle Geschäftsentwicklung nicht interessant, aber wenn man das Unternehmen an sich bewerten will, muss darf dieser Aspekt nicht fehlen.

Schauen wir mal, wie es weitergeht, was wir dann gerne kontrovers diskutieren können.

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Ich gehe davon aus, dass sich die Partnerzahlen im Dezember aufgrund der Vorweihnachtszeit und den Feiertagen etwas abschwächen, um dann Anfang des Jahres 2015, ähnlich wie in diesem Jahr, stärker zu wachsen.

Aufgrund der Tatsache, dass sich das Partnerwachstum jeweils um ein Quartal versetzt auf den Umsatz auswirkt (3 monatige Starterpakete für 19,90 statt 59,90), ist es meiner Meinung schon gesichert, dass der Q4 Umsatz gegenüber Q3 weiter wächst und auch der Q1 Umsatz gegenüber dem Q4 Umsatz weiter wächst. In Folge dessen erwarte ich weiter rückläufige Verluste, die zuletzt in Q3 nur nur 0,25 Mio € betragen haben (operativ). Was man anhand des Stichprobenbeobachtungen im Branchenbuch natürlich nicht feststellen kann ist, wie sich der Anteil der Starterpakete am Gesamtbestand entwickelt.

Ich nutze derzeit die lustigen Kursdrückereien mit den Ministückzahlen, durch wen auch immer, gerne mal um aufzustocken, da meiner Meinung nach wachsende Umsatzzahlen und rückläufige Verluste schon in trockenen Tüchern sind. Vielen Dank an der Stelle ;-)

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Für den Rest vom Dezember gehe ich von leichten Rückgängen bei den Partnerzahlen aus. Zum Einen ist auch für Handwerker Weihnachtszeit ;-) und zum Anderen wird über die Feiertage der Telefonvertrieb auch nicht aktiv sein.

Schaut meiner Meinung nach weiter sehr positiv aus für die kommenden Quartale.

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Was ich aus dem Branchenbuch ableite, sind die Partnerzahlen gesamt. Da ich nicht weiß wie hoch der Anteil der Starterpakete an der Gesamtsumme ist (Starterpakete ca. 20€/Monat und Vollpakete 60€/Monat), ist es schwer aus dem Wachstum der Gesamtzahl eine genaue Umsatzzahl abzuleiten. Das habe ich auch schon mehrfach hier ausgeführt.

Im Übrigend decken sich meine Beobachtungen mit denen vom User carlzeisjena. Es handelt sich um persönliche Abschätzungen und Meinungen, es sind keine offiziellen Zahlen.

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Im Q3 Bericht geht der Vorstand in den Folgequartalen von weiteren Umsatzsteigerungen aus, wie ich auch, wenn ich meine Stichprobenbeobachtungen des Branchenbuches auswerte. Also sollte Q4 2014 höher liegen als Q3 2014 und da im letzten Jahr Q4 niedriger lag als Q3, wird die Umsatzsteigerung in Q4 2014 im Vgl. zum Vorjahresquartal höher ausfallen als in Q3 2014, da bin ich mir mittlerweile sehr sicher.

Ich bleibe dabei, ich schätze die schwarze Null für Q2 2015, in den Folgequartalen mit Gewinn.

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Frau Frese hat einige Anteile gekauft

DGAP-DD: MyHammer Holding AG deutsch

Mitteilung über Geschäfte von Führungspersonen nach §15a WpHG

Directors'-Dealings-Mitteilung übermittelt durch DGAP - ein Service der EQS Group AG. Für den Inhalt der Mitteilung ist der Mitteilungspflichtige verantwortlich. --------------------------------------------------

Angaben zum Mitteilungspflichtigen Name: Frese Vorname: Claudia Firma: MyHammer Holding AG

Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Inhaberaktie der MyHammer Holding AG ISIN/WKN des Finanzinstruments: DE000A11QWW6 Geschäftsart: Kauf Datum: 11.12.2014 Kurs/Preis: 1,66 Währung: EUR Stückzahl: 3200,00 Gesamtvolumen: 5312,00 Ort: Düsseldorf

Link:http://www.finanztreff.de/news/dgap-dd-myhammer-holding-ag-d…

Man wird aufgrund der verzögerten Umsatzauswirkung der Partnerpakete wahrscheinlich schon recht genau wissen was bis zum Ende von Q1/2015 ansteht.

By the way, kurz vor Weihnachten gehen die Partnerzahlen nach meinen Beobachtungen jetzt leicht zurück, was aber aus oben genannten Gründen auch absehbar (Weihnachtszeit) ist und wie dieses Jahr auch Anfang 2015 wieder stark ansteigen wird (meine Meinung).

http://www.ariva.de/news/...lings-MyHammer-Holding-AG-deutsch-5240106

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Optionen

| Boardmail an "nope1974" |

Wertpapier: MyHammer Holding |

Der von mir vermutete Rückgang der Partnerzahlen in der Weihnachtszeit viel nach meinen Beobachtungen geringer aus, als von mir erwartet. Wenn man noch berücksichtigt, dass ab Anfang November die Paketpreise erhöht wurden (siehe Q3 Bericht), dann ist das umso besser zu bewerten, dass in Summe für Nov./Dez. die Partnerzahlen trotzdem (so weit ich das aus den Stichproben ablesen kann) zugenommen haben.

"Traditionell" steigen die Partnerzahlen Anfang des Jahres kräftig an, schauen wir mal was da rauskommt. Schaut bisher sehr vielversprechend für MyHammer in 2015 aus.

Viele Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

ich habe auch schon seit Jahren die Partnerzahlen statistisch erfasst, und habe komme auf dieselben Eindrücke. 2015 wird entscheident sein für MH. Wollen wir mal das beste hoffen. Bin recht optimistisch und werde wohl nochmal "nachladen". :-)

Zeitpunkt: 22.03.15 16:10

Aktion: Nutzer-Sperre für 1 Tag

Kommentar: 1 Tag Sperre wegen Anlegens einer Doppel-ID - Doppel-ID: Tim02

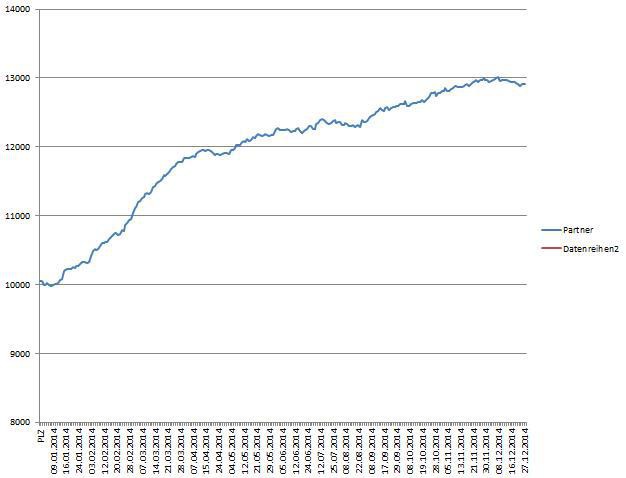

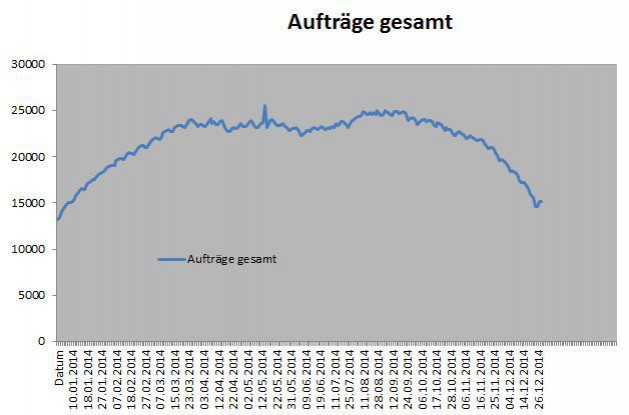

Da das Jahr 2014 nun vorbei ist, wollte ich nochmal eben einen Überblick auf die Partner- und Auftragszahlen geben.

Achtung, es handelt sich dabei um meine Aufzeichnungen und nicht um offizielle Zahlen.

Partnerzahlenentwicklung in D

Aufträge gesamt

Was wirklich im Vergleich zu den Vorjahren neu ist, ist das MH auch nun im Herbst noch weiter bei den Partnerzahlen zulegt. Der normale Rückgang der Partnerzahlen im Herbst/ Winter 2014 hat sich im Vergleich zu den Vorjahren erheblich abgeschwächt.

Dieses ist umso mehr bemerkenswert, da zu Anfang November die Preise für die Starterpakete verdoppelt wurden (von 9,99 auf 19,99€).

Bisher ist man in D bei einem Partnerwachstum von ca. 29% aufs Jahr 2014 gesehen. Dafür dass keine Werbung läuft finde ich das sehr bemerkenswert.

Ich bin sehr darauf gespannt wie schnell sich die Partnerzahlen in 2015 weiter entwickeln werden. Beiden dieser Kennzahlen wachsen wie erwartet auch in den ersten Tagen dieses Jahres wieder weiter an.

Sollte sich dieses Wachstum weiter fortsetzen und sollten die im letzten Bericht angekündigten Kostensenkungen betätigt werden, so ist meiner Meinung nach der auf der HV2014 angesprochene Gewinn auf Jahressicht 2015 keine Utopie und könnte manch einen überraschen.

Achtung: Diese Zahlen kommen aus meinen persönlichen Aufzeichnungen und sind somit keine offiziellen Zahlen zu denen man einen Link posten kann!!

Nach meinen Beobachtungen ist der leichte Rückgang von ca. 100 Partnern im Dezember bereits jetzt nach nur 5 Tagen im Januar wieder aufgeholt. Hammerstart ins neue Jahr!

... und das alles mit dem Hintergrund dass die Paketpreise für das Jahresabo seit November um 20% (ca. 50 auf 60€) gestiegen sind und die Starterpakete sich im Preis ca. verdoppelt haben (ca. 10 auf ca. 20€).

Das lässt einiges für das Jahr 2015 erwarten, obwohl man nach nur wenigen Tagen in 2015 die Kirche schon noch im Dorf lassen sollte und sich die Zahlen selbstverständlich noch bestätigen müssen.

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |