M1 Beauty Aktie

Seite 10 von 24 Neuester Beitrag: 28.10.24 11:22 | ||||

| Eröffnet am: | 12.09.15 13:50 | von: youmake222 | Anzahl Beiträge: | 579 |

| Neuester Beitrag: | 28.10.24 11:22 | von: Raymond_Ja. | Leser gesamt: | 266.166 |

| Forum: | Börse | Leser heute: | 118 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 7 | 8 | 9 | | 11 | 12 | 13 | ... 24 > | ||||

Kontor hier, meine positiven (Kurs-)Hoffnungen aus meinem #217 sind aufzuschieben,

wohl für so ca.

6 Monate ... bis halt hierzulande der Frühling bzw. das wärmere Wetter die Covid-Zahlen senkt und parallel die kommenden Impfungen sich darauf positiv auswirken ... und der M1-Klinikbetrieb sich normalisieren kann, was er dann hoffentlich tut ....  .

.

Rein hier vielleicht wieder wenn das Geschäft 'übersichtllich' läuft (was beim Hauptaktionär Brenske-Family fast nie der Fall ist ...)

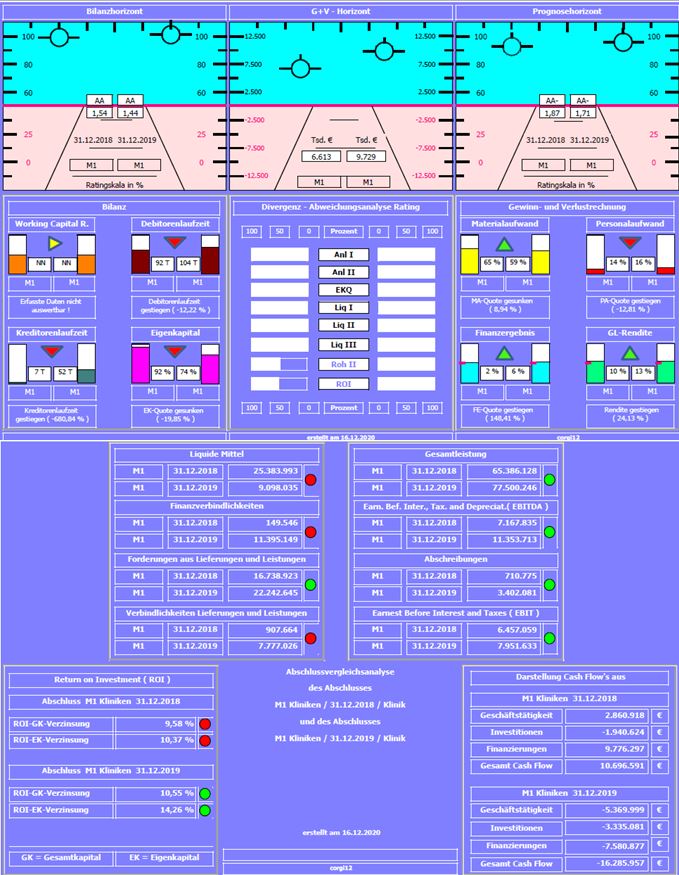

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen ( natürlich vor Corona ).

Bilanzratingnote: Die Bilanzratingnote hat sich von 1,87 auf 1,71 noch einmal verbessert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Rohertrag II-Quote und ROI durch Gewinnsprung erheblich verbessert. Gewinnsprung aber nicht operativ sondern im Finanzergebnis durch Zuschreibung bei Wertpapierbeständen.

Negativ: Eigenkapitalquote von 92% !!! auf 74% !! durch erstmalige Aufnahme von Leasingverbindlichkeiten in Höhe von ca. 11 Mil. €, reduziert.

Resume: Ein bilanziell sehr starkes Unternehmen mit weit überdurchschnittlicher Eigenkapitalquote (74%) und Gesamtleistungssteigerung (+ 18%) die sich operativ aber nicht ausgewirkt hat.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Infineon, Freenet, thyssenkrupp, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia und M1 Kliniken.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

m1_kliniken.jpg (verkleinert auf 75%)

m1_kliniken.jpg (verkleinert auf 75%)

Ergebnis je Aktie 2018 = 0,39 Euro

Ergebnis je Aktie 2019 = 0,56 Euro

Ende 2021 könnten sich die Standorte im Vergleich zu 2018 verdoppelt haben.

www.m1-kliniken.de/aktie/geschaeftsberichte.html

H&A senkt Ziel M1 Kliniken auf 23 (23,50) EUR - Buy

===

Einstufung: Bestätigt Buy

Kursziel: Gesenkt auf 23,00 (23,50) Euro

Kurs (11.40 Uhr): +0,5% auf 8,42 Euro

===

Die jüngste Transaktion mit der Haemato AG bewertet die M1-Tochter M1 Aesthetics mit 58 Millionen Euro oder einem 2019er Kurs/EBIT-Verhältnis vom 8,3-fachen, wie die Analysten von Hauck & Aufhäuser (H&A) feststellen. Das sei insgesamt fair. Im Verlauf von 2020 seien die Umsätze deutlich eingebrochen, aber da es sich weitgehend um eine Großhandelsunternehmung handele, hätten die Margen sich gut gehalten und die Kosten seien sehr variabel geblieben. Insgesamt sollte sich die Transaktion nach Ansicht der H&A-Analysten als lukrativ erweisen. Das DCF-Modell werde entsprechend leicht modifiziert und liefere das etwas niedrigere Kursziel.

Kontakt zum Autor: maerkte.de@dowjones.com

Optionen

| Boardmail an "ronny61" |

Wertpapier: M1 Kliniken AG |

Ist hier in einer ausführlichen Analyse - https://modernvalueinvesting.de/m1-kliniken-analyse/

Als ich im März letzten Jahres noch paar Kliniken nach Terminen angerufen habe, gab es längere Wartezeiten. Ich hab diese Woche mal durch telefoniert und hätte meistens schon am nächsten Tag einen Termin haben können.

Ich denke momentan ist die Situation schwierig abzuschätzen.

Natürlich keine kauf oder Verkaufsempfehlung.

M1 geht mehr auf die Masse und ich glaub da ist eher ein Rückgang zu verzeichnen.

Vor allem die jungen Mädels gehen zu m1 und die können auch nicht mehr ausgehen und feiern..

Ihr könnt euch ja mal die Mühe machen und nach Terminen fragen...

Dieses Geschäft hatte in 2019 ein Volumen von 40Mio, und wird in 2020 auf vermutlich rund 50Mio angewachsen sein. Wachstum von ~25% trotz Coronakrise, 2019 lag die Zuwachsrate bei rund 35%.

So gesehen haben wir hier Wachstum von über 30% welches gerade einmal mit dem zweifachen des Jahresumsatzes bepreist ist. Die Schönheitsbehandlungen werfen stattliche Margen ab, die Investitionskosten für neue Standorte halten sich in Grenzen und die neuen Standorte sind nach bereits einem Jahr break-eaven (Aussage des Vorstands).

Da man die ganzen Behandlungen wegen Skalenffekten günstiger anbieten kann als die Konkurrenz, hat man, nach meiner Einschätzung, kein Problem diese Wachstumsraten über einen längeren Zeitraum von mehreren Jahren aufrecht zu erhalten.

Die internationale Adaption des Geschäftfelds M1- Beauty sollte man ebenfalls nicht unterschätzen. Wenn man das weltweit ausrollen kann, dann sprechen wir hier über einen immensen Gesamtmarkt, was wiederum bedeutet das das starke Wachstum durchaus länger anhalten könnte als nur sagen wir 5-6 Jahre.

Wenn wir über ein Dekade sprechen dann ergeben solche Wachstumsraten recht lustige Endwerte im DCF Modell.

Trotz Haemato ist M1 für mich ein klarer Kauf. Schaut euch mal an was solches Wachstum normalerweise an der Börse kostet. Das 5-10fache des Jahresumsatzes, je nach Rentabilität, ist nicht ungewöhnlich. Davon sind wir hier noch weit entfernt...

Optionen

| Boardmail an "Juglans" |

Wertpapier: M1 Kliniken AG |

Sollte der Kurs nach den Quartalszahlen günstig sein baue ich eventuell eine Position bei M1 auf.

Die aktuellen 10,9 € sind erst ein kleiner Vorgeschmack .

Finde die Haemato News sensationell !

Bewertung M1 : 200 Mio wobei davon alleine Haemato 100 Mio ausmacht - das lässt Phantasiespielraum für mehr (insbesondere wenn man sieht was für eine Nanorepro mit 17 Mitarbeitern an Börsen-MK zugestanden wird).

17.05.2021 Neueröffnung Augsburg Med Beauty

29.04.2021 Neueröffnung Karlsruhe Med Beauty

26.04.2021 Neueröffnung Freiburg Med Beauty

https://de-de.facebook.com/m1beautyGermany/

Außerdem Ärzte gesucht:

"Im Rahmen unserer Expansion suchen wir zum frühestmöglichen Zeitpunkt für unsere deutschen Standorte in:

INNSBRUCK, LINZ und SALZBURG, ÖSTERREICH

Ärzte im Bereich Ästhetische Medizin (m/w/d)"

"Im Rahmen unserer Expansion in der Schweiz suchen wir zum frühestmöglichen Zeitpunkt für unseren Standort in:

Zürich

Ärzte im Bereich Ästhetische Medizin (m/w/d)"

"https://www.m1-beauty.de/karriere/

sowie Empfangsmitarbeiter,Personalsachbearbeiter etc.

Das sind doch gute Nachrichten!

Denke das Covid die Expansion stark ausgebremst hat und wir in den kommenden 1-2 Jahren eine starke Beschleunigung der Neueröffnungen sehen werden. Bis im Jahr 2024 will man weltweit 100 Praxen am Start haben, dieses Ziel sollte ursprünglich schon 2023 erreicht werden. Dies wurde aber wegen der Pandemie angepasst.

Das wären 57 Neueröffnungen in 44 Monaten :)

Optionen

| Boardmail an "Juglans" |

Wertpapier: M1 Kliniken AG |

Moderation

Zeitpunkt: 24.04.21 10:53

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Doppel-ID

Zeitpunkt: 24.04.21 10:53

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Doppel-ID

Optionen

| Boardmail an "ronny61" |

Wertpapier: M1 Kliniken AG |

04.05.

H&A hebt Ziel M1 Kliniken auf 25 (23) EUR - Buy

(MORE TO FOLLOW) Dow Jones Newswires

May 04, 2021 02:43 ET (06:43 GMT)

Copyright (c) 2021 Dow Jones & Company, Inc.

Optionen

| Boardmail an "ronny61" |

Wertpapier: M1 Kliniken AG |

Optionen

| Boardmail an "ronny61" |

Wertpapier: M1 Kliniken AG |