UNITED INTERNET...Allzeithoch in Reichweite

Seite 1 von 94 Neuester Beitrag: 07.08.25 11:19 | ||||

| Eröffnet am: | 12.01.07 15:50 | von: BackhandSm. | Anzahl Beiträge: | 3.328 |

| Neuester Beitrag: | 07.08.25 11:19 | von: Highländer49 | Leser gesamt: | 1.016.066 |

| Forum: | Börse | Leser heute: | 339 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 92 | 93 | 94 94 > | ||||

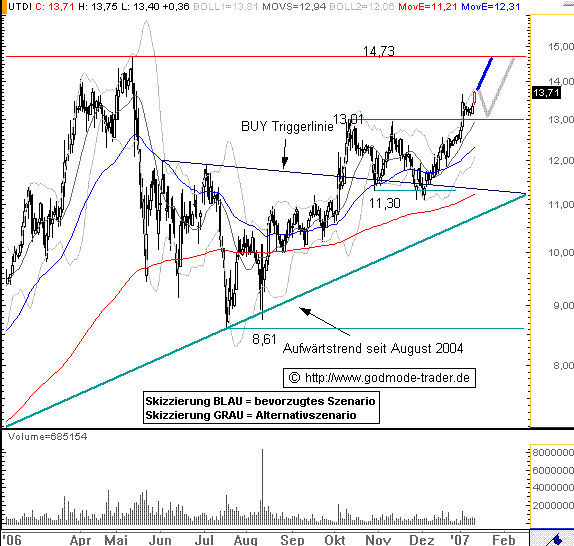

UNITED INTERNET - Allzeithoch in Reichweite |

United Internet WKN: 508903 ISIN: DE0005089031 Intradaykurs: 13,71 Euro Aktueller Tageschart (log) seit 09.02.2006 (1 Kerze = 1 Tag) Rückblick: Die UNITED INTERNET Aktie durchbrach im ersten Drittel des Oktober 2006 eine mittelfristige Buy Triggerlinie. Nach einem Hoch bei 13,01 Euro kam es zu einem ausführlichen Rücksetzer an die Triggerlinie. Seit 04.12.2006 hat die Aktie wieder eine kurzfristige Aufwärtsbewegung etabliert, in deren Verlauf sie bereits das Hoch bei 13,01 Euro überwunden hat. In den letzten Tagen setzte die Aktie auf dieses Hoch zurück. Mit dem gestrigen Anstieg beendete sie die kleine Konsolidierung. Heute folgen weitere Gewinne und ein neues Hoch in der Aufwärtsbewegung seit dem Tief vom 04.12.2006. Charttechnischer Ausblick: Die UNITED INTERNET Aktie befindet sich auf direktem Wege zu ihrem Allzeithoch bei 14,73 Euro. Ein Rücksetzer bis 13,01 Euro wäre jetzt bereits ungewöhnlich. Würde das Chartbild aber noch nicht wesentlich ändern.  |

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: United Internet AG |

https://www.ariva.de/news/...r-mobilfunknetz-belasten-united-11437427

Optionen

| Boardmail an "Highländer49" |

Wertpapier: United Internet AG |

https://www.finanznachrichten.de/...e-15-eine-gute-kaufchance-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: United Internet AG |

Aber die Praxis: Ich habe einen Account bei Web.de. Jedes Mal, wenn ich per VPN unterwegs bin, kriegt Web.de fast nen Herzkasper, wenn ich versuche, mich anzumelden. Da müssen dann gleich zwei Barrieren überwunden werden. Kann mal jemand den Herrschaften in der pfälzischen Provinz erklären, dass VPN beim Internet inzwischen state of the art ist und sie sich doch bitteschön an moderne Standards anpassen sollten. Mal die Fenster aufreißen und frische Luft rein lassen. Zeit wird es.

Optionen

| Boardmail an "Karlchen_V" |

Wertpapier: United Internet AG |

Schwaches Umsatzwachstum unterhalb der Inflationsrate und Enttäuschung bei Cash-Capex und Gewinn. Wer konnte auch ahnen, daß ein Netzaufbau Geld kosten würde.

Ad-hoc | 13 Februar 2025 - United Internet AG: Vorläufige Geschäftszahlen 2024 bestätigen Umsatzprognose, Ergebniskennzahlen außerplanmäßig belastet durch höhere Aufwendungen für den Ausbau des 1&1 Mobilfunknetzes https://www.eqs-news.com/de/news/ad-hoc/...a89-4a94-891d-1c461c4d2cb0 "...Das vorläufige EBITDA belief sich im Geschäftsjahr 2024 auf 1.294,0 Mio. EUR und lag damit unter der Prognose der Gesellschaft (ca. 1,38 Mrd. EUR). Im EBITDA enthalten sind neben den vorgenannten Ergebnisbelastungen stärker als erwartet gestiegene Aufwendungen für den Ausbau des 1&1 Mobilfunknetzes. ... Das vorläufige EBIT wurde – neben den Anlaufkosten des 1&1 Mobilfunknetzes sowie den periodenfremden Aufwendungen – zusätzlich durch gestiegene Abschreibungen beeinträchtigt, insbesondere auf Investitionen in den Ausbau des Glasfasernetzes bei 1&1 Versatel sowie des 1&1 Mobilfunknetzes. Das vorläufige EBIT belief sich 2024 auf 638,7 Mio. EUR (Vorjahr: 754,0 Mio. EUR). Gleichzeitig fiel der vorläufige Cash-Capex mit 774,6 Mio. EUR (Vorjahr: 756,0 Mio. EUR) aufgrund von Phasing-Effekten beim Ausbau des 1&1 Mobilfunknetzes und Abrechnungsverzögerungen niedriger aus als prognostiziert (Prognose 2024: ca. 15-25 % über Vorjahr).

Optionen

| Boardmail an "crunch time" |

Wertpapier: United Internet AG |

Der Umsatz ist bei margenschwacher Hardware zurück gegangen. Margenstarke Bereiche hatten Umsatzwachstum. Das lässt doch gute q1 Zahlen erwarten. Wenn dann noch eine Entschädigung für die Fehler bei Netzaufbau eingeht sollte es doch im ersten HJ aufwärts gehen. Bin daher jetzt mal eingestiegen.

Ich denke jetzt wird sie losgelassen..die Aktie...durch das eigene Netz entsteht ja auch ein Mehrwert..

Ich denke jetzt wird sie losgelassen..die Aktie...durch das eigene Netz entsteht ja auch ein Mehrwert..https://www.finanznachrichten.de/...eressanter-dividendenwert-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: United Internet AG |

https://www.united-internet.de/en/...d-start-in-fiscal-year-2025.html

Wie ist Eure Meinung zu den neusten Zahlen?

Optionen

| Boardmail an "Highländer49" |

Wertpapier: United Internet AG |

United will den Anteil am Mobilfunkbetreiber von derzeit knapp 81 Prozent auf bis zu 90 Prozent erhöhen und bietet 18,50 Euro für bis 16,25 Millionen Aktien. Verglichen mit dem Xetra-Schlusskurs vom Vortag wird den 1&1-Aktionären damit ein Aufschlag von fast 21 Prozent geboten. Insgesamt könnte das Manöver den Mutterkonzern bis zu 300 Millionen Euro kosten.

Mit Blick auf die in den nächsten Jahren anstehenden Investitionen in den Ausbau des 1&1-Mobilfunknetzes sei eine klare und stabile Aktionärsstruktur von Bedeutung, hieß es als Begründung. Die Begrenzung auf 90 Prozent ist taktisch geprägt, denn laut Mitteilung soll mit einem Freiverkehr von mindestens 10 Prozent ein weiterhin hinreichender Börsenhandel der 1&1-Aktien garantiert werden.

Quelle: dpa-AFX Broker

Optionen

| Boardmail an "Highländer49" |

Wertpapier: United Internet AG |

https://www.finanznachrichten.de/...e-aktie-ist-interessanter-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: United Internet AG |

Ich glaube schon, dass das Wachstum bei United Internet weitergeht. Die Story läuft gut. Auch durch Fusionen und Übernahmen sollte das Wachstum hoch bleiben.

"Damit kann endlich schneller entschieden werden, damit kann endlich schneller ausgebaut werden", versicherte der Vorsitzende des parlamentarischen Digital-Ausschusses, Hansjörg Durz (CSU). Die Opposition äußerte hingegen Zweifel an der Wirksamkeit der Gesetzesänderung.

Letztes Jahr wurden 2 Mio der 12 Mio 1&1 Kunden ins eigene 5G Netz überführt. Dieses Jahr sollen die restlichen 10 Mio Kunden folgen. Net Digital hat die Paymentplattform entwickelt, über die Kunde 1&1 seine Kunden abrechnet. Dafür bekommt Net Digital fixe Vergütung und variable Provisionen. Waren es letztes Jahr Provisionen für 2 Mio Kunden, könnte es Ende 2025 Provisionen für 12 Mio Kunden werden. Also eine Steigerung von dem 6x fachen.

www.boerse.de/nachrichten/...al-AG-von-GBC-AG-Kaufen/37444860

Entweder zahlt 1&1 entsprechend, oder 1&1 bzw. der Mutterkonzern United Internet übernimmt die Net Digital einfach. Ist ja mit einer Marktkapitalisierung von 20 Mio ein Schnäppchen. Und man spart sich Mio an Provision...

Einblicke vom Tag auf dem Frankfurter Parkett, inkl. Networking. IONOS war auch dabei.

https://www.linkedin.com/posts/..._source=share&utm_medium=member

Ich wäre auch gerne dabei gewesen :-)

Reine Zukunftsmusik, aber nicht unrealistisch.

https://www.united-internet.de/en/...essful-first-half-year-2025.html

Wie ist Eure Meinung zu dem Ergebnis?

Optionen

| Boardmail an "Highländer49" |

Wertpapier: United Internet AG |