Tom Tailor Holding AG

Das sehe ich etwas anders. Bonita loszuwerden ist doch kein Problem. Das Problem ist, dass niemand einen Preis bezahlt, der auch nur in etwa dem Kaufpreis entspricht. Denn, würde man verkaufen, fliegt der Markenwert Bonita (184,5 Mio. Euro) weg und das Eigenkapital ist auf einen Schlag verschwunden. Das führt dazu, dass die Kredite fällig sofort (!) werden. Das ist das sofortige Insolvenz-Szenario.

Man dürfte also einen Ziel-Preis haben, bei dem die EK-Quote für die Banken noch reicht. Diesen zahlt aber niemand. Daher Plan B(onita), Bonita halten und nach Möglichkeit so wenig wie möglich wertberichtigen, damit die EK-Quote noch reicht und dann versuchen es über die Laufzeit und eine hoffentlich bessere (finanzielle) Zukunft zu lösen.

Du bekommst den ganzen Laden gerade für 80 Mio., mit Schulden für 240 Mio. Euro. rechne dir aus, wie viel davon auf TT und auf Bonita entfallen könnte. :)

Optionen

| Boardmail an "shuntifumi" |

Wertpapier: Tom Tailor Holding SE |

Aber ich sage ja: Bonita wird nur im absoluten Notfall irgendwie abgestoßen. Und den sehe ich noch nicht. Unrentable Buden zu, und damit auf etwas Umsatz verzichten. das sind dann fürs gesamte Unternehmen TT immer noch wattweissichviel gute Umsatzmios, die eine saubere Bonita beiträgt.

Fosun übrigens hat das Aktienpaket erhalten vom Alteigentümer Bonita, der bei Übernahme durch TT Bares und das Aktienpaket erhielt.

Optionen

| Boardmail an "EtelsenPredator" |

Wertpapier: Tom Tailor Holding SE |

Das der Wirtschaftsprüfer den Markenwertansatz von Bonita solange mitgetragen hat, das ist ein Skandal. Ich denke, da gibt es jetzt Hinweise, das man das zum Jahresended 2018 nicht mehr mittragen wird. Es kann ja nicht sein, das Bonita immer kleiner wird und mehr Verluste macht, das aber den Markenwert nicht berühren soll. Das stellt sich irgendwann auch die Frage der Mithaftung des Wirtschaftsprüfers.

Mit den Einnahmen aus der KE 2017, deren Erlös weitestgehend an die Banken gegangen sind, konnten die ihr Risiko weitestgehend minimieren und an die Aktionäre übertreten. Ende Q3 161 Mio. Euro Nettoverschuldung.

Wird im Q4 ein dreistelliger Millionenbetrag auf Bonita abgeschrieben, dürfte sich das heftig in der Bilanz bemerkbar machen. Die Nettoverschuldung wäre dann wesentlich höher als das EK.

Der Kauf von Bonita zu diesem Preis war ein Sargstein.

Optionen

| Boardmail an "Perlensucher 23" |

Wertpapier: Tom Tailor Holding SE |

https://news.guidants.com/#!Ticker/Profil/?i=4253651

Hab mal ein paar Stücke gekauft...

Alles kann man anpassen und verändern... die Entscheidungen dazu sollten aber nicht allzu lange auf sich Warten lassen.

Was die Werbung angeht, kann ich nur aus eigener Erfahrung sagen, dass wir zwar eine TT-Kundenkarte haben, aber die verkaufsfördernden Werbebotschaften, E-Mails etc. mit den rabattierten Sachen nicht bei uns ankommen, weder in Papier- noch in elektronischer Form. Dafür kriege ich von dem Billigversender Atlas for Men ständig irgendwelche Werbeprospekte geschickt ?!

Optionen

| Boardmail an "Aktienbaer68" |

Wertpapier: Tom Tailor Holding SE |

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Tom Tailor Holding SE |

Optionen

| Boardmail an "Minikohle" |

Wertpapier: Tom Tailor Holding SE |

Und das, obwohl fast alle drumherum ROT anliefen.

Respekt, der olle Tom hat noch was auf der Pfanne !

Die nächsten Tage werden spannend, Wunder sollte man aber nicht erwarten.

Oder doch ?!

Optionen

| Boardmail an "Aktienbaer68" |

Wertpapier: Tom Tailor Holding SE |

Dax –1,9%, TecDax –2,7%...

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Tom Tailor Holding SE |

Optionen

| Boardmail an "Minikohle" |

Wertpapier: Tom Tailor Holding SE |

Tom Tailor wird im 4.Quartal wieder in die Spur zurückkehren und diese völlige Übertreibung des Kurses wird wie schon vor 2 Jahren schnell wieder korrigiert.

Verrückt wie gerade so viele deutsche Unternehmen sofort massiv geshortet werden...

Die folgende Graphik besagt: wenn TT seit dem Tief am 13.11. genauso gelaufen wäre wie GW, dann stünde TT heute bei 4 EUR (GW wäre die rote Linie):

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Tom Tailor Holding SE |

Wenn wir hier das Handelsvolumen der letzten sechs Wochen sehen, so haben wir seit dieser Woche einen Rückgang. Also sollten die Shortys wohl durchsein.

Eine Prognose kann ich aber nicht abgeben, bei 4 im Feb. wäre ich mehr als zufrieden. Wie seht ihr das?

Optionen

| Boardmail an "Minikohle" |

Wertpapier: Tom Tailor Holding SE |

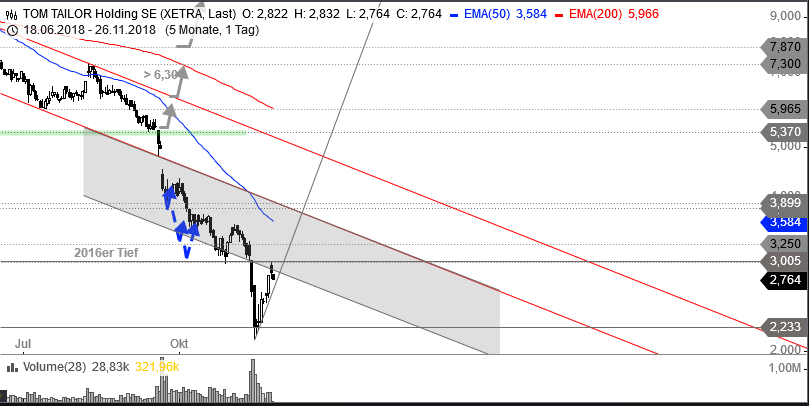

Angehängte Grafik:

tt.png (verkleinert auf 63%)

tt.png (verkleinert auf 63%)

Und von TT keine News ?!

Optionen

| Boardmail an "Aktienbaer68" |

Wertpapier: Tom Tailor Holding SE |