TIPP für Goldminenaktien?

Gold ist in einer Hausse wie lange nicht mehr und das wird auch noch anhalten. In den letzten Tagen haben jedoch einige Werte Federn lassen müssen, sodaß eine sehr günstige Einstiegsgelegenheit wieder da ist. Ich habe schon 5 Werte, denke aber darüber nach bei dieser Konsolidierung einiger Werte nachzukaufen. In den engeren Kreis habe ich folgende Werte gezogen, weiß aber nicht wieso die einzelnen Titel zu abgestrafft wurden:

Harmony Gold (stark gesunken!) und Gold Fields (kritisch, da Übernahme im Raum)

Jubilee Mines

Claude Resources

Norilsk Nickel

Sunridge Gold Corp. (the "Company" or "Sunridge") (SGC:TSX.V/SGCNF:OTCQX) is pleased to provide an outlook on the Company's planned activities for 2013. The Company's primary focus for early 2013 is to complete the feasibility study (the "Study") and apply for a mining license on the four mineral deposits that make up the Asmara Project in Eritrea. The Company also plans to continue exploration work on its fifth deposit the Adi Rassi copper-gold deposit where initial resources were announced on December 4, 2012 as well as to conduct exploration work on additional targets on the Asmara Project.

...

http://www.sunridgegold.com/s/PressReleases.asp?ReportID=565812

Neuester Artikel über SGC von Peter Grandich,

21.Januar 2013

http://www.grandich.com/2013/01/grandich-client-sunridge-gold-2/

Geschrieben von Björn Junker • 24. Januar 2013

http://www.goldinvest.de/index.php/...echs-goldaktien-fuer-2013-27368

http://www.miningfeeds.com/2013/01/26/...n-with-gold-and-gold-stocks/

Ich habe mir gerade die Aktionärsstruktur bei Newmont angeschaut. Auf der Seite von Newmont habe ich gefunden, dass die Banken im September letztes Jahres ihre Aktienquoten sehr stark erhöht haben. Ist das ein Zufall?

http://www.newmont.com/our-investors/stock-data/ownership-profile

Ich habe leider keine Info über Barrick gefunden, erstaunlich ist das aber schon.

Keine Kauf/Verkaufsempfehlung

Goldsektor Ausblick 2013: Etatverteilung und Investitionsstrategie der Senior- und Junior-Produzenten

Link: http://rohstoffaktien.blogspot.de/2013/01/...2013-etatverteilung.html

Barrick Gold - Das nächste Verkaufssignal steht vor der Tür

01.02.2013 | 15:21 Uhr | Kämmerer, Christian

Die Abwärtsbewegung des kanadischen Goldminenkonzerns Barrick Gold Corp. bleibt unverändert intakt und gerade gestern kippte die Aktie unter die Marke von 32,00 USD per Tageschlusskurs zurück. Heute könnte es zwar zu einer temporären Erholung kommen, doch das nächste Verkaufssignal steht, wie auch getitelt, bereits vor der Tür. In diesem Fall könnte es zügig weiter abwärts gehen. Alles weitere erfahren Sie im Anschluss an den Langfristchart zur Aktie..

http://www.rohstoff-welt.de/news/...Verkaufssignal-steht-vor-der-Tuer

http://www.wsws.org/en/articles/2013/02/11/cida-f11.html

Optionen

| Boardmail an "brunneta" |

Wertpapier: Barrick Mining Corp |

Das Niveau liegt sogar noch tiefer als vor sechs Monaten (erstes "speculative buy"-Rating) bzw. bei der letzten Empfehlung von Canaccord im Dezember 2012.

http://bigcharts.marketwatch.com/quickchart/...1&show=&time=8

https://research.canaccordgenuity.com/_layouts/...er.aspx?pubid=86021

Die Chancen sind jedoch die gleichen bzw. haben sich inzwischen noch erhöht.

Einzig der schwächelnde Goldpreis hat hier zu sinkenden Kursen geführt.

Insider kaufen bei BSX weiter zu; und der Goldpreis sollte seine (künstlich erzwungene) Zwischenkonsolidierung bald überwunden haben...

Insider Trades by Symbol - TSX Venture Exchange

Company Name: Belo Sun Mining Corp.

Last Updated: March 8, 2013

Date: 03/08/2013

Symbol: BSX

Insider Buys Volume: 57,700

Insider Sells Volume: 0

Insider Buys Value $: 65,501.000

Insider Sells Value $: 0.00

Insider Buys Transaction: 134

Insider Sells Transaction: 0

Currency: CAD

http://www.tmxmoney.com/...e=en&Submit=Submit&QuerySymbol=bsx

Wie die Edelmetallpreise aktuell manipuliert werden, beschreibt Eric Sprott in einem hochinteressanten Interview mit "The Gold Report", veröffentlicht in der letzten Woche:

http://www.goldseiten.de/artikel/...entralbanker-zocken-mit-Gold.html

Und welche Werte in Sprott's "Gold & Precious Minerals Fund" am schwersten gewichtet sind, zeigt die folgende Tabelle:

Top Ten Holdings

1.Silver Bars

2.Silver Wheaton Corp.

3.Belo Sun Mining Corp.

4.Osisko Mining Corp.

5.Coeur d'Alene Mines Corporation

6.Dundee Precious Metals Inc.

7.Colossus Minerals Inc.

8.Pan American Silver Corp.

9.Silver Standard Resources Inc.

10.Torex Gold Resources Inc

http://www.sprott.com/products/sprott-gold-precious-minerals-fund/

Länderrisiken: Dominikanische Republik giert nach Pueblo Viejo Schatz

Neue Vorfälle in der Dominikanischen Republik. Eine Verschiffung von Goldprodukten aus der umstrittenen Megamine Pueblo Viejo wurde aufgrund von angeblichen, bürokratischen Hürden aufgehalten. Weiterer Vorwand für die tiefgehenden Spannungen vor Ort, die nicht abreißen. Die Dominikanische Regierung versucht die Vereinbarungen um die größte, inländische Minenoperation mit den Anteilseignern und Betreibern, Barrick Gold (NYE.ABX) und Goldcorp (NYE.GG) [60:40 JV], für das Land zu verbessern und u.a. höhere Gewinnanteile herauszuholen. Weiter will die Regierung natürlich auch die Situation für die Locals und Regionals verbessern, deren Interessen unterstützen und die gesamte Situation zunehmend entschärfen..

http://rohstoffaktien.blogspot.de/2013/03/...sche-republik.html

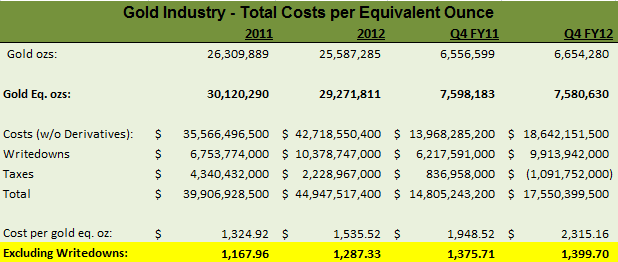

The True All-In Cost To Mine Gold: Complete 2012 Figures

Apr 17 2013, 07:27 | 126 comments | includes: ABX, CEF, GG, GLD, GTU, PHYS, SGOL

Disclosure: I am long SGOL, PSLV, GG, AGI, SIVR. (More...)

Over the last few months we have been analyzing and posting the gold industry's true all-in costs for each mined ounce of gold. We have analyzed almost all of the major publicly traded gold producers, with a total production of over 25 million ounces (around 800 tonnes) of gold for 2012. According to the USGS, the world mined an estimated 2700 tonnes of gold in 2012, so the results of this analysis incorporates 30% of total 2012 gold production. Although we have our doubts about the accuracy of the USGS estimate, we believe our numbers represent a large enough portion of mined production to extrapolate as a general figure across the industry..

http://seekingalpha.com/article/...complete-2012-figures?source=yahoo

Rohstoffsektor: Makro-Story & The Big Picture

(shareribs.com) In dieser düsteren Zeit für Rohstoffwerte hilft es ggfs. ab und an, den Blick über den Tellerrand zu werfen, um das Big Picture nicht zu verlieren. Dazu siehe unten ein aktueller Artikel von Rick Mills, der sich erneut mit den übergeordneten Makrotrends in der Rohstoffbranche beschäftigt, die gegenwärtig niemanden zu interessieren scheinen. Insbesondere bei den involvierten Rohstoffunternehmen zieht die Makro-Story bekanntlich ja schon lange nicht mehr..

Link: http://www.shareribs.com/rohstoffe/...y_the_big_picture_id100874.html

JPMorgan-Manager: Rohstoffinvestitionen bei schlechter Stimmung und günstiger Bewertung

(shareribs.com) New York 16.05.13 - Neil Gregson, Manager des JPMorgan Global Natural Resources Fund, schrieb in einem Beitrag jüngst über die Bewertungen und die schlechte Stimmung im Rohstoffsektor. Gregson hält das aktuelle Niveau für sehr attraktiv und rät zu antizyklischen Investments..

Link: http://www.shareribs.com/rohstoffe/...r_bewertung_id100859.html

Die Angst vor einem schlechten Sommer

Ein Report von Ernst & Young sollte der Branche Mut machen. Doch die Realität sieht anders aus. Viele fürchten den nahenden Sommer..

http://www.goldinvest.de/index.php/...r-einem-schlechten-sommer-28637

Also ganz ehrlich. Man kann das kosten argument nicht mehr hören. Egal bei welchem goldförderer ich in den quartalsberichten nachgeschaut habe, habe ich keine all in kosten von 1500 usd gefunden. Woher kommen diese Informationen? Ich habe manchmal das Gefühl, dass egal was diese Firmen kommunizieren, die Redakteure wissen trotzdem besser.

Wenn man mir zeigen könnte wo ich diese 1500 USD finde, wäre ich sehr dankbar!

Keine Kauf/verkaufsempfehlung nur meine Meinung

Differenzierung heißt das Zauberwort bei den all-in Kosten. Es kommt im Wesentlichen darauf an, ob rein die cashwirksamen Kosten zusammen gerechnet werden oder auch bspw. die Expansionscapex, D&A, AfA etc. mit einberechnet werden. Die all-in sustaining costs pro Feinunze Gold liegen bei den großen Goldförderern nun bei 1.000-1.300 USD.

Hier findest du ein paar Bsp.-Artikel:

http://seekingalpha.com/article/1346991-the-true-all-in-cost-to-mine-gold-complete-2012-figures?source=yahoo

http://business.financialpost.com/2013/02/07/all-in-cash-costs-dont-go-far-enough/

http://rohstoffaktien.blogspot.de/2013/03/all-in-kosten-der-goldproduktion.html

Barrick Gold, Pascua Lama: Anhaltende Konstruktionsaussetzung und Strafzahlung wegen Umweltvergehen

http://www.shareribs.com/rohstoffe/...en_umweltvergehen_id100925.html

Problems at Barrick’s Pascua-Lama mine may already be factored into share price: analyst

In the latest obstacle linked to Barrick Gold Corp.’s Pascua-Lama mine that straddles the Chile-Argentina border, the Chilean government on Friday said it has fined Barrick Gold Corp. around $16 million..

http://blogs.marketwatch.com/thetell/2013/05/24/...are-price-analyst/

Globale Minen- und Rohstoffbranche: Vertrauenskrise hält an

http://rohstoffaktien.blogspot.de/2013/06/...und-rohstoffbranche.html

Global mining sector facing ‘crisis of confidence’: Hein Boegman - mining leader for Africa, PwC

HILTON TARRANT: The 10th edition of PwC’s Annual Global Mining Survey, entitled “Mine: A Confidence Crisis” came out today. It paints a bleak picture of a sector facing flat revenues, declining profits and share prices at their lowest levels in years and sometimes decades.

Hein Boegman is PwC’s mining leader for Africa. The survey uses financial information for the 2012 financial year. Hein, some of that stretched back into 2011 and, looking at the top 40 mining companies in the world, obviously that includes Anglo American and BHP Billiton. Of local interest, AngloGold Ashanti, Gold Fields and Impala Platinum are included in that sample of 40 companies.

This report paints almost a complete loss of confidence in nearly every aspect of the mining sector.

HEIN BOEGMAN: Thank you first of all for the opportunity, Hilton. If we look back to 2005, when we spoke about the entering of the Dragon, the China interest into the mining industry, then the good times rolling up to 2008, when it got ugly and when “The going gets tough” was our title then, back to the boom and the rebound in the last two or three years, with this growing disconnect. And this year we call it a “confidence crisis” in that the market seems to be valuing companies at a particular level, whereas the industry seems to think that some of the good things that they are doing go unrewarded. And I think that is perhaps where this disconnect comes from..

[.......] ....

Link: http://www.moneyweb.co.za/moneyweb-safm-market-update/r-1295

July 2013-2

Company Update

Sunridge Gold

(SGC-TSXV)

Sunridge, with a feasibility study completed

on its Asmara project in Eritrea,

is now working toward securing financing

for mine development and

obtaining the permits needed to develop

and operate the mine. They are

making good progress on both fronts.

Most of the studies have been completed

in support of the mining license

application. Formal submission is expected

imminently. The government is

anxious to see the project move forward

quickly, meaning that the mining

license application will be handled

expeditiously and is not expected to

delay project development.

The state-owned Eritrea National Mining

Corporation (ENAMCO) last July

agreed to acquire a 30% paid participating

interest in the project. Negotiations

are continuing with regard to setting

a purchase price, which will be on

commercial terms.

ENAMCO will then contribute 33 percent

of the capital expenditures as incurred.

The government also holds a

10 percent carried interest, which will

apply to the interest of both parties.

Financing efforts are being coordinated

by a financial group with considerable

success in arranging financing

for mining projects. In support of the

financing efforts, a leading independent

engineering firm is presently reviewing

the feasibility study on behalf

of potential lenders. There is a high

level of interest from lenders, recognizing

the very favorable economics of

this project and the success enjoyed by

Nevsun (NSU-TSX) in developing and

operating their Bisha mine in Eritrea.

The Asmara feasibility study contemplates

a three phase development plan.

The first phase will be to mine the

116,000 tonnes of high-grade ore

(15.6% copper, 3 g/t gold and 77 g/t

silver) which will be direct shipped to

a smelter. Mining that direct shipping

ore (DSO) will span about six months

and produce more than $100 million of

revenue, with only modest operating

expense. The capital expense incurred

in the DSO will be directly applicable

to the main project.

At the same time as mining the DSO,

mining of the gold oxide “caps” overlying

three of the base metal deposits

will begin, with the gold recovered by

heap leaching, producing five years of

cash flows, again with modest capital

expenditures and operating costs.

While mining the DSO and the gold

caps, the company would develop the

main ore bodies and construct the

processing facility. Production for the

first 1.25 years would come from an

enriched “supergene” zone, generating

high levels of cash flow early in the

mine life. Mining would be a combination

of open pit and underground, using

conventional flotation recovery.

The capital requirements, net of the

cash flow from the DSO ore and the

gold heap leach, would be about $350

million.

The Asmara projects is well located

for mine development, as it is less than

an hour drive from the main city in

Eritrea and only a couple of hours

from the port. The project has good

grades, it is easy to mine and it has

favorable metallurgy. The government

is highly supportive of mining, as

demonstrated by the success of the

Nevsun project.

North American investors may have

concerns about investing in Eritrea,

but that concern is misplaced. Nevsun

successfully developed and is profitably

operating its Bisha mine, which

involved participation of international

financial firms.

There are many mining companies that

would very much like to develop this

project. The biggest concern for shareholders

at this time is that Sunridge

will receive a takeover offer before

investors begin to recognize the value

of the large and highly attractive metal

deposits that they hold. Any offer

would be priced at a premium to the

market price at the time of the offer.

The share price will almost certainly

begin to track higher as investors gain

better insights into the nature of this

project and as investor sentiment improves

toward resources.

Price July 29, 2013: C$0.185

Shares Outstanding: 175 million

Shares Fully Diluted: 236 million

Market Cap: C$32.3 million

Contact: Investor Relations

604-688-1263

http://www.grandich.com/wp-content/uploads/2013/...es+July+2013-2.pdf