Super News zu Reinecke + Pohl Sun Energy AG

erwartetes Auslandsgeschäft. Am 01.09. bestätigt SES nach Gesprächen

mit dem Vorstand noch einmal das Kursziel. Erst Mitte Oktober gibt´s

eine Gewinnwarnung und dann diese Zahlen. 58 Mio. Jahresumsatz erwartet.

Wenn Sie mit 40% Dünnschicht-Umsatz (Jahresziel 116 Mio.) gerechnet haben und der bereits seit langem ausverkauft ist und der Auslandsumsatz bei ca. 12 Mio. liegt,

haben die ja sonst überhaupt nichts verkauft.

Das ist ein Betrug ersten Ranges - ich hoffe die BAFIN geht hier rigoros vor auch wenn´s

uns Anlegern nichts mehr bringt! Es dürfte sich beim Vorstand um Münchhausens Nachkommen

handeln.

Glaub ich allerdings auch nicht. Ist mir jetzt auch egal.

Ich hatte auf moderat schlechte News getippt und gedacht, später noch über 6,50 rauszukkommen. Das nun nicht. Aber über die 5,10 die ich heute früh erzielt habe, bin ich so froh wie sonst über satte Gewinne :-)

@ Katjuscha 599.: Nach allem was ich zuvor mitgekriegt hatte, schien mir die Theorie, dass der Vorstand einfach koplett blöd ist, auch nicht unplausibel;-)

aber jetzt sieht man dass es was anderes war.

Optionen

| Boardmail an "Vermeer" |

Wertpapier: 7C Solarparken |

13. November 2006

Anleger handeln immer wieder irrational. Das läßt sich praktisch schon seit Jahrhunderten an immer wieder auftretenden Kurs- und Bewertungsblasen mit nachfolgenden Einbrüchen ablesen. Angefangen von der Tulpenspekulation, über den Eisenbahnwahn zum Beginn des vergangenen Jahrhunderts bis hin zur Internethype an der Nasdaq und am Neuen Markt.

In jüngster Zeit ließ und läst sich die Serie fortsetzen mit der Entwicklung im Nano-, Immobilien-, Windkraft- oder auch im Solarbereich. Haben sich die Anleger erst einmal von einer allgemein um sich greifenden Euphorie erfassen lassen, so scheinen sie für rationale Argumente kaum noch zugänglich zu sein.

Aktienkurs: Zuerst die Euphorie und dann die Ernüchterung

So wurden vergangenen Jahr im Rahmen der allgemeinen Solarhype auch die Aktie von Reinecke & Pohl praktisch von Null auf bis zu 26,5 Euro hochgetrieben, obwohl das Unternehmen als hersteller-unabhängiger Systemanbieter lediglich Photovoltaik-Anlagen plant, erstellt und diese schlüsselfertig an institutionelle oder private Investoren veräußert. Dabei ließ sich schon von Anfang an kritisch fragen, wo denn der kompetitive Vorteil des Unternehmens liegen sollte.

Kam es bei den Werten der Branche im Mai des laufenden Jahres zunächst zu einer Konsolidierung, so fiel sie bei der Aktie von Reinecke & Pohl besonders deutlich aus. Die Aktie ging in einen Abwärtstrend über und fiel im Oktober nach einer ersten Umsatz- und Gewinnwarnung förmlich durch. „Die Reinecke + Pohl Sun Energy AG wird die vom Vorstand gesteckten Umsatz- und Ergebnisziele für das Geschäftsjahr 2006 nicht erreichen können. Die Gründe für das Verfehlen der Prognosen liegen insbesondere in veränderten Marktbedingungen, die den Absatz von Photovoltaik-Anlagen erschwerten. Die Gesellschaft ging bisher davon aus, im zweiten Halbjahr des Geschäftsjahrs die Umsätze der ersten sechs Monate mehr als zu verdoppeln. Dies ist unter anderem aufgrund der unter der Erwartung liegenden Nachfrage für kristalline Photovoltaik-Anlagen im Inland nicht mehr realistisch,“ hieß es am 20. Oktober. Die Aktie verlor daraufhin innerhalb weniger Tage rund 45 Prozent ihres Wertes.

Am Montag dem 13. November setzt sich diese Entwicklung fort. Die Aktie verliert im frühen Handel knapp 27 Prozent ihres Wertes auf zuletzt 4,5 Euro. „Die Reinecke & Pohl Sun Energy AG hat in den ersten drei Quartalen des laufenden Geschäftsjahrs einen Umsatz von 38,8 Millionen Euro erzielt. Damit bleibt der auf die Projektierung schlüsselfertiger Solaranlagen spezialisierte Konzern unter seinen eigenen Planungen. Die Gesellschaft konnte im Neunmonats-Zeitraum bis zum 30.09.2006 mit minus 3,8 Millionen Euro kein positives operatives Ergebnis vor Steuern und Zinsen (Ebit) erwirtschaften. Gründe für das unter den Erwartungen liegende Ergebnis sind insbesondere der Nachfragerückgang bei kristallinen Photovoltaik-Modulen, eine zu hohe Kostenbasis sowie Abschreibungen auf Projekte,“ hatte das Unternehmen mitgeteilt.

Verluste und buchtechnische Unregelmäßigkeiten sprechen für sich

Die von den beiden Vorständen beauftragte Wirtschaftsprüfungsgesellschaft Ernst & Young habe außerdem festgestellt, daß es im zweiten Quartal 2006 zu Unregelmäßigkeiten gekommen sei: Zum einen seien in Höhe von 1,7 Millionen Euro Umsätze verbucht worden, obwohl entsprechende Aufträge nicht erteilt worden waren. Zum anderen mußten infolge von Rechnungslegungsfehlern weitere bislang ausgewiesene Umsätze in Höhe von 3,2 Millionen Euro korrigiert werden. Vor dem Hintergrund der unbefriedigenden Umsatz- und Erlössituation habe der Vorstandssprecher der Gesellschaft, Herr Schulz-Colmant, im Einvernehmen mit dem Aufsichtsrat sein Vorstandsamt mit sofortiger Wirkung niedergelegt. Gleichzeitig wurde Herr Thorsten Preugschas, Geschäftsführer der RPSE-Tochtergesellschaft Maaß Regenerative Energien GmbH, vom Aufsichtsrat zum weiteren Vorstand der Gesellschaft bestellt, hieß es weiter.

Auf Basis der aktuellen Planung geht der Vorstand nunmehr von einem Konzernumsatz von 58,1 Millionen Euro und einem Ebit in Höhe von minus 3,8 Millionen für das Geschäftsjahr 2006 aus. Das ist deutlich. Der Vorstand hat zwar einen Restrukturierungsplan erarbeitet, der kurzfristig umgesetzt werden soll. Gleichzeitig geht Gesellschaft von einem positiven Ergebnis für das kommende Geschäftsjahr aus. Wie wäre es anders zu erwarten. Faktisch dürfte sich die Aktie keinesfalls aufdrängen. Denn daß sowohl das Geschäftsmodell als auch die operative Umsetzung geben Anlaß zur Skepsis.

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: 7C Solarparken |

Black-out bei Reinecke+Pohl

Die Reihe der schlechten Nachrichten bei Reinecke + Pohl reißt nicht ab: nach der Umsatz- und Gewinnwarnung vor drei Wochen hat das Solarunternehmen nun mit den Zahlen zum 3. Quartal den Markt noch einmal massiv enttäuscht. Die Quittung: Heute fällt die Aktie um mehr als 20% und ein Ende des Absturzes ist nicht in Sicht.

Bis vor einigen Wochen war bei dem Hamburger Unternehmen alles in Ordnung: Für das laufende Geschäftsjahr wurde ein Umsatz von mehr als 116 Mio. Euro und ein Betriebsergebnis vor Zinsen und Steuern von rund 10 Mio. Euro angestrebt. Davon ist aktuell nicht mehr viel übrig geblieben: nach Angaben des Unternehmens wird der Umsatz nun noch etwas mehr als die Hälfte betragen und beim Betriebsergebnis wird ein Verlust erwartet.

Nun haben die Zahlen von Reinecke + Pohl (WKN: 525070) zum 3. Quartal die negativen Erwartungen bestätigt und der Verlust beträgt nach neun Monaten 3,8 Mio. Euro. So weit so schlimm. Doch was viel schwerer wiegt, sind die bilanziellen Unregelmäßigkeiten , die im 2. Quartal zu Tage getreten sind: So musste das Solarunternehmen nun einräumen, dass Umsätze in Höhe von 1,7 Mio. Euro verbucht worden sind, ohne dass es entsprechende Aufträge dazu gibt. Dazu kommen noch weitere Fehler bei der Rechnungslegung, die eine Korrektur von Umsätzen in Höhe von 3,2 Mio. Euro nach sich ziehen. Bei diesen verheerenden Zahlen und Vorgängen trat Vorstandssprecher Martin Schulz-Colmand noch am Wochenende zurück.

Fazit: Trotz der Ankündigung des Unternehmens 2007 die Ertragswende schaffen zu wollen, sollten Sie diese Aktie derzeit meiden. Durch die falsche Bilanzierung von Umsätzen und sehr schwache Ertragszahlen hat Reinecke + Pohl zu viel Vertrauen der Anleger verspielt.

Optionen

| Boardmail an "Vermeer" |

Wertpapier: 7C Solarparken |

Als Buchhalter muss ich wissen, welche Verträge abgeschlossen sind, welche Rechnungen ich auf dieser Grundlage stellen darf und wie das zu verbuchen ist. Mit der heutigen Computertechnologie und der dazu existierenden Buchhaltungssoftware ist eine Einschätzung der aktuellen Lage jederzeit möglich. Bestätigt sich eine Prognose oder gibt es große Abweichungen (plus/minus) ist damit einschätzbar, insbesondere wenn man Aktionären verpflichtet ist.

Was hier an Infos rausging deutet daher für mich auf Betrug hin. Ich bin froh, dass ich bei diesem Wert nur im Börsenspiel investiert bin.

Vielen Dank für Ihr Interesse an der Aktie unseres Unternehmens und Ihre Anfrage bzgl des Kursverlaufes. Gründe für den heutigen Kursrückgang - der heute bei fast allen Solarunternehmen zu konstatieren ist - sind uns nicht bekannt.

Wir konzentrieren uns zurzeit darauf, unsere operativen Ziele zu erreichen. Zudem nutzen wir natürlich jede sinnvolle Gelegenheit, uns und unser Unternehmen in Gesprächen mit Analysten, Journalisten und Institutionellen Investoren zu präsentieren. Aktuelle Studien, die das Kurspotenzial unserer Aktie aufzeigen, finden Sie auf unserer Website unter dem Menuepunkt "Investor Relations" unter "Studien".

Mitte September wurde noch auf die Studien verwiesen, unglaublich! Wenn sich hier

Aktionäre zu einer Sammelklage finden bin ich dabei, auch wenn es wahrscheinlich nur

weitere Kosten verursachen wird!

sind das Kaufkurse aber nur für die Wandelanleihe,....

die Aktie würde ich nicht anfassen bei was so charly2 oben so schreibt,.....

und wenn das alles so stimmt - auch besser keine Wandelanleihe

---------------------..________________________

Optionen

| Boardmail an "Einstein_" |

Wertpapier: 7C Solarparken |

Knastgang mit Folgen

Das Solarenergie-Unternehmen Reinecke + Pohl hat seine Tochterfirma Nastro an zu langer Leine geführt. Nachdem der Nastro-Geschäftsführer wegen Betrug ins Gefängnis musste, trat ein System mit Luftbuchungen zu Tage.

Von Meite Thiede

Bei der Hamburger Solar-Firma Reinecke + Pohl Sun Energy herrscht Chaos. Bei seiner Einkaufstour 2005 hat sich das Unternehmen in einem Fall so gründlich vergriffen, dass jetzt eine Katastrophenmeldung die nächste jagt und der ganze Konzern ins Trudeln gerät.

Erst gab der Geschäftsführer der Meppener Tochter Nastro Umwelttechnik, Hermann Müller, Mitte Oktober überstürzt seinen Job auf, weil er eine Gefängnisstrafe antreten musste. Wie zu hören ist, geht es um Scheckbetrug im Zusammenhang mit einem Konkurs; das Urteil ist zwei Jahre alt.

Reinecke + Pohl hatte Nastro, einen Spezialisten für Solar-Anlagen auf Scheunendächern, erst im Mai 2005 erworben.

Umsätze ohne Auftrag

Müllers Gang in den Knast hatte im Konzern Folgen: Der zur Klärung engagierte Wirtschaftsprüfer Ernst & Young stellte ,,Unregelmäßigkeiten‘‘ fest, nämlich verbuchte Umsätze, denen nicht einmal ein Auftrag zugrunde lag.

Die Prüfer bescheinigten dem Vorstand der Holding außerdem mangelndes Controlling. Am Wochenende wurde deshalb Vorstandssprecher Martin Schulz-Colmant vor die Tür gesetzt. Jetzt versucht sich Finanzvorstand Patrick Arndt in Meppen mit Schadensbegrenzung. Und der Geschäftsführer der Tochter Maaß, Thorsten Preugschas, wurde in den Vorstand berufe

Reinecke + Pohl muss seine Planungen nun drastisch zusammenstreichen: Anstatt 117 wird der Umsatz 2006 nur noch 58 Millionen Euro erreichen und das Ebit wird statt plus zehn Millionen Euro bei minus 3,8 Millionen Euro landen.

Der Aktienkurs des im Prime Standard des geregelten Marktes notierten Photovoltaik-Unternehmens brach am Montag um mehr als ein Viertel ein.

Ein genialer ,,Börsenmantel-Spezialist‘‘

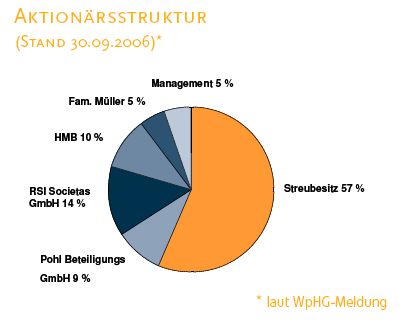

Doch einige Großaktionäre können sich glücklich schätzen, dass sie noch rechtzeitig ihre Aktienpakete verkauft hatten. Philip Moffat zum Beispiel, der manchen Börsianern als ein genialer ,,Börsenmantel-Spezialist‘‘ gilt, hat im September seine sechs Prozent Aktien komplett verkauft. Der Streubesitz liegt inzwischen bei 60 Prozent.

Monika Müller, die Gattin des Häftlings Müller, hält nach wie vor fünf Prozent. Die Sache entbehrt nicht einer gewissen Pikanterie: Frau Müller und Moffat sind die Altgesellschafter von Nastro.

Beim Verkauf 2005 überließ Frau Müller der Firma dem Herrn Müller im Rahmen eines Geschäftsführungsvertrags für die Geschäftsleitung, ist im Geschäftsbericht nachzulesen. Da hatte der Gatte schon die Aussicht, hinter Gittern zu landen.

(SZ vom 14.11.06)

frankoos

Der weis, dass er in den Knast muß und manipuliert fleißig weiter Bilanzen. Ob aber R&P nach einer Klage an die Aktien der Frau Müller kommt, ist fraglich. Dazu müßte man den Müllers Vorsatz bei der familiären Verschiebung der Aktien nachweisen.

Den Herrn Mofat bekommt man hoffentlich wegen Insiderhandels auch zu Schadensersatz verurteilt.

Der Schulz-Colmand, muß ich ehrlich sagen, tut mir leid. Der war absolut zu naiv und leichtgläubig! Aber kriminell wohl nicht. Eher selbst Opfer.

Hier wird sich bald der Rauch verziehen. Dann wird man sich an die langfristigen Lieferverträge im Dünnschichtbereich erinnern und das Wachstum im Auslandsgeschäft sehen.

Wer so vorsichtig war hier draußen zu bleiben, sollte sich einen Einstieg bis Jahresende überlegen. 2007 könnte R&P bereits eine riesige Turnaround Story werden.

Man las erst, Vorstand HAT einen Restrukturierungsplan erarbeitet (wie -- so schnell, ja hatte man etwa schon was geahnt, dass Verluste drohen ??!), dann hieß es, SOLL erarbeitet werden. Und ob sie das gut machen, ist eine weitere Frage. Früher hatte mich die Weitsicht des Unternehmens durchaus positiv angesprochen, frühzeitige Konzentration auf Dünnschicht und Spanien. Aber andererseits ist durch die neuesten Pressemeldungen die Theorie unterstützt worden, dass der Vorstand eben mehr unfähig als betrügerisch ist. Ich hab mich in einem früheren Posting schon darüber gewundert, dass der R&P-Vorstand von der Verhaftung Müllers so überrascht werden konnte, wenn sie ihn und seine Nastro erst vor einem Jahr übernommen haben -- so langsam wie die Mühlen der Justiz mahlen, hätte man da wissen müssen, dass Ermittlungen und Verurteilung zumindest drohen!

Es gibt ja zur Zeit genug andere Werte, mit denen man schöne Gewinne machen kann.

Optionen

| Boardmail an "Vermeer" |

Wertpapier: 7C Solarparken |

Leute, als Solarworld und sonnenstrom ´Liebhaber habe ich mich eh gewundert , was da jetzt so alles an die Börse drängte im Solarbereich.

Es ist wurscht, ob die noch nicht in den Knast gekommenen Mitgl. der Führung dort einfach saublöd + naiv waren + sind , oder alle vermutlich BETRÜGER...

So oder so wird dieses Unternehmen spätestens in 2007 Pleite sein.

Erstens ist bal alles an Geld und Rücklagen weg (ich rechne mit 4-13 Monaten.

Kredite gibt denen höchstens noch die Mafia (kleiner Scherz) aber jedenfalls keine Bank oder so.

Zweitens ist die gesamte Führungsebene bei R+P entweder strohdumm + ahnungslos ODER Betrüger. Ist füßr die Firma schon egal. In beiden Fällen stinkt das so zum Himmel...

Kinders,

DAS war die berühmte DRITTE WÜRSTCHENBUDE, erinnert ihr euch????

Hauptsache SOLAR steht drauf. Alle neuen firmen werden natürlich ne 2. Solarworld.

Das ich nicht lache. Frank Asbeck von der Solarworld hat bereits BEWIESEN, dass er ein genialer Ingenieur + Kaufmann ist.

Wir werden uns noch wundern, wieviele SOLARIES bald platt sind.

R*P erinnert mich an ANTEC SOLAR. Das waren vermutlich Betrüger .

Der Kurs liegt bei NULL, NULL...

Von 5 neuen Solaries wohl je 1 unfähig + 1 betrügerisch, das steht zu vermuten.

Zum Dritten haben die 1 ganz großes Pröblem:

Asbeck hät NICHTS von Dünnschicht im größeren Maßstabwegen Wirkungsgrad und technischen Probleme, die stecken doch noch in Forschung und Kleinserein.

Außer Billigheimer kauft dise Module höchsten die 4. Welt. Die hat kein geld + das ist auch besser so, denn diese Technik ist wohl eher DÜNNSCHISS oder "Dünnbeschiss"!

Da vertraue ich auf das Urteil des "Sonnenkönigs aus Bonn, F. Asbeck.

Solange es noch zu halbwegs akzeptablem Preis geht sollte man raus aus der Anleihe , denn bei ner abzusehenden Pleite von R*P , ist schon egal warum, ist die auch NULL, NULL Euro wert.

Von der aktie reden wir besser nicht mehr: Nach ANTEC Solar nun halt R*P.

Es war doch klar , dass im Solarhype einige faule Eier dabei sind.

Der Börsenmantel von R+P ist dann nach der PLEITE auch nicht mehr 5 cent mehr wert .

Denn in diesem Mantel wären dann schon 2 Firmen untergegangen.....

Abschließend: Wer weiß, ob es je eine 2. Solarworld geben wird?

Mag sein, dass in 10 oder 20 Jahren sogar eine Firma das NOCH BESSER hinkriegt.

Bis dahin ist alles Spekulation + die fakten sind klar:

Asbeck KANN es jedenfalls, dass müssen auch Q-Cells, Ersol,Solon + die anderen GROSSEN SOLARIES erstmal nachzumachen versuchen...

Bis auf Solon sind die alle aber wohl erstmal 3-5 Jahre zu spät dran.

Ich vergass CONERGY.

Die wachsen wie die Deppen und kaufen munter ALLES was auch nur halbwegs sich regenerative energie nennt.

Von Kuhscheisse bis Windkraft: Alles dabei.

Ich erwarte ein heiße Diskussion Leute. Wer widerspricht mir hier vehement?

Grüße

Alexander

(Solarworld Fan seit 2000

So nicht!

Freu Dich doch einfach über Deine Solarworld Gewinne. Wir gönnen sie Dir!

also asbeck ist genial, conergy ist nix und r& p bald am Ende?

Asbeck war bis dato tatsächlich genial, allerdings ist das Management von Conergy auch nicht am schlafen. Denk sogar dass sie der Denkweise im Vergleich zu Asbeck in nichts nachstehen und wir solangsam ein neuen Börsenliebling haben: Conergy (wir werden sehen was 2007 kommt)

tja und r&p ist wohl das Sorgenkind hier bei Ariva....und wird es auch noch bis Anfang 2007 bleiben...Obs zum turn around kommt ist fraglich

Ich denke insbesondere an die Stellungsnahme des Finanzvorstandes nach der ersten Gewinnwarnung vom 20.10.2006 (siehe comdirect). Da wurde noch Schadensbegrenzung betrieben und alles halbwegs schön geredet. Und jetzt haben wir sogar Luftbuchungen (Phenomedia lässt grüßen). Das ist Abzocke übelster Sorte, vor allen Dingen wenn die Mantelhaie (alias Moffat) das sinkende Schiff bereits im September verlassen (Ist natürlich rein zufällig und hat mit Insiderwissen überhaupt nichts zu tun)haben.

Für mich ist das ein Fall für die Staatsanwaltschaft und das Bafin.

Ich selber bin nach der ersten Gewinnwarnung raus, nachdem ich mir den stammelnden Finanzvorstand reingezogen habe!

Hamburg (aktiencheck.de AG) - Die Reinecke + Pohl Sun Energy AG (ISIN DE0005250708 / WKN 525070), ein Spezialist für Photovoltaik-Anlagen im industriellen und landwirtschaftlichen Bereich, hat am Freitag den vor dem Landgericht Hamburg geführten Rechtsstreit mit der Meridian Solare Energieprojekte GmbH durch Abschluss eines Vergleichs beigelegt.

Zur Vermeidung einer langjährigen gerichtlichen Auseinandersetzung hat das Unternehmen dabei eingewilligt, im Rahmen des Vergleichs an die Klägerin einen Betrag von 600.000 Euro zu bezahlen. Daraus ergibt sich ein außerordentlicher Aufwand in selber Höhe.

Der Konzern war auf einen Teilbetrag einer vermeintlichen Schadenersatzforderung von insgesamt rund 8,45 Mio. Euro verklagt worden. Reinecke + Pohl hat damit weitere Planungssicherheit für die folgenden Geschäftsjahre erlangt.

Die Aktie von Reinecke + Pohl notiert derzeit in Frankfurt bei 4,19 Euro (+1,45 Prozent). (24.11.2006/ac/n/nw)

Quelle: Finanzen.net / Aktiencheck.de AG

© Aktiencheck.de AG

Angehängte Grafik:

rpse.jpg

rpse.jpg

Prime Standard wo ja Reinecke seit April gehandelt wird. Mein Wissenstand

beruhte immer nur auf die Veröffentlichung bei insiderdaten.de und da

findet man auch jetzt nur diese Transaktionen:

Datum Name Insider Stellung Art Anzahl Kurs Volumen Erläuterung

10.03.2006 Martin Schulz-Colmant V V 10.000 22,40 224.000

09.03.2006 Pohl Beteiligungs GmbH J V 300.000 19,00 5.700.000

26.09.2005 Pohl Beteiligungs GmbH J V 100.000 16,57 1.657.000

26.09.2005 Pohl Beteiligungs GmbH J SBM 350.000 0,00 0

http://www.insiderdaten.de/

Weiß eigentlich jemand, ob es Klagen von Aktionären gibt? Ich würde

mich sofort anschließen.

Dass hier gelogen und betrogen wurde läßt sich ja allein schon aus der Begründung

zur Coverage-Einstellung von Alster Research herauslesen:

http://www.rpse.de/download/2006-11-14%20RPSE%20Comment.pdf