Claranova, die französische CEWE

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Katjuscha deine stetigen Zukäufe waren sehr klug.

Einer meiner weniger Scansoft Aktien, die schön im Plus sind, da ich immer und immer wieder meine beschissenen EK verbilligt habe. Ein Spaß, bin ja ein Fanboy von Scansoft.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

ich lasse meine Finger davon. hatte das letztes Jahr auch 2 Mal versucht und 1 Mal hat es geklappt, 1 Mal schief gegangen. am Ende nur Steuern gezahlt, ohne spürbar davon profitiert zu haben. ich lasse einfach laufen ... habe aktuell aber auch ne Cashquote von von 30 %. somit noch Firepower

Bin sonst bekanntlich eher für ARPs gegenüber Dividenden, aber bei Claranova würde ich es so machen wie in meiner Tabelle gestern Abend dargestellt. Also erstmal Verschuldung runterfahren, und dann ab nächstes Jahr mit Dividenden von zunächst 10 Cents und dann 12-15 Cents pro Aktie beginnen. Selbst dann wäre man in knapp zwei Jahren fast schuldenfrei, vorausgesetzt man erzielt die 9-10% Ebitda Marge .

Kursreaktion heute zwar unverständlich unter fundamentalen Gesichtspunkten, aber die Aktie ist halt auch zuletzt gut gelaufen. Insofern verstehe ich schon wenn sie jetzt mal ein paar Wochen bei 2,4-2,6 seitwärts konsolidieren würde. Kann ja dann ab Mitte März kurz vor dem Halbjahresbericht die nächste Stufe zünden. Wie gesagt, erstes Kursziel würde ich technisch und fundamental bei 2,95 € bis Mai/Juni veranschlagen. Generell hab ich mein Kursziel gestern auf 4,7 € angehoben. Sollte bis März/April 2025 zu schaffen sein, nachdem der HJ-Bericht 24/25 vorliegt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Im Tief hatte man ernsthaft eine MarketCap von 80 Mio € für ein Unternehmen, das in halbwegs eingeschwungenem Zustand FreeCashlows von 30-35 Mio pro Jahr macht. Unfassbar eigentlich.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Jetzt kommt der Bereich um die 2,25 nochmal ins Blickfeld. Da dürfte dann in ein paar Tagen auch die 38 Tage Linie verlaufen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Ich hatte um Weihnachten herum auch bei dem Rücksetzer auf 1,75 € stark zugekauft. Da sitzen also manche auf dicken Gewinnen.

Allerdings wird es jetzt langsam lächerlich. Unter 2,2 € nach dieser Meldung zum 50% Ebitda Anstieg?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Unter 2,2 kauf ich auf jeden Fall zu. Ansonsten halt einfach abwarten. Ich denk im April/Mai nach Halbjahresbericht/Webcast und dann den 9M Umsatzzahlen sehen wir neue Hochs.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Angehängte Grafik:

chart_halfyear_claranovases.png (verkleinert auf 54%)

chart_halfyear_claranovases.png (verkleinert auf 54%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Angehängte Grafik:

img_0589.jpeg (verkleinert auf 68%)

img_0589.jpeg (verkleinert auf 68%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

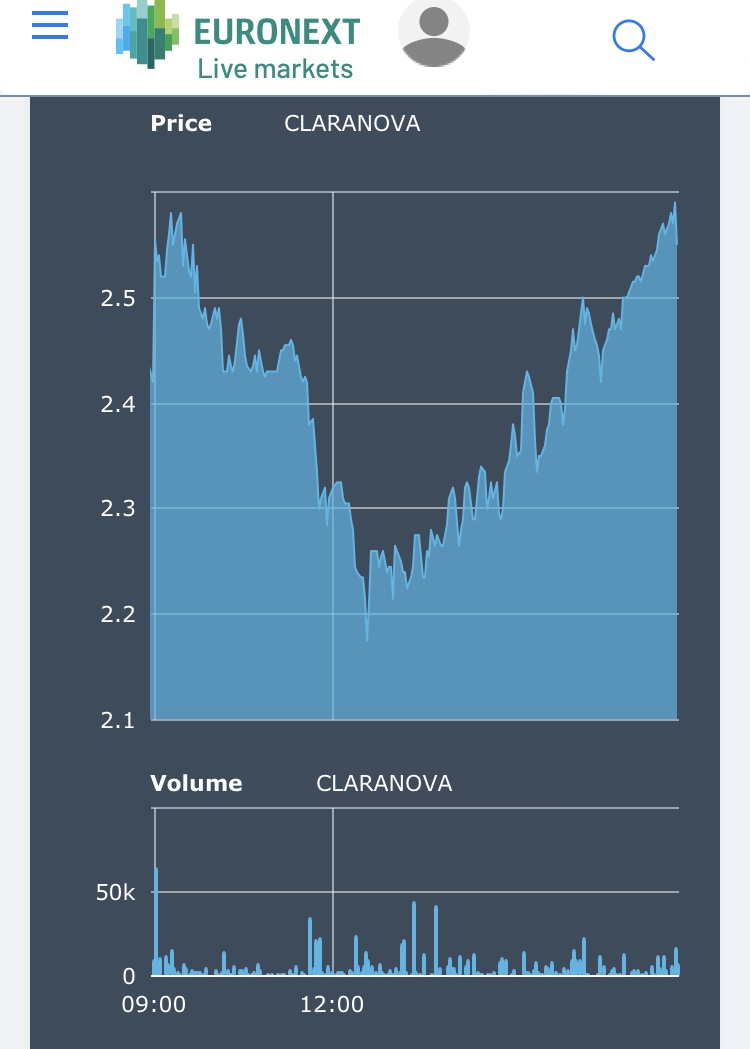

Da waren "meine Stützunsgkäufe" echt Lapalien, zumal ich netto kaum zugekauft habe. Im Grunde nur unter 2,3 gekauft und über 2,5 wieder abgegeben.

In jedem Fall starke Nachfrage heute in Paris, auch wenn es zwischendrin schon ein merkwürdiger Kursverfall war. Bei so einer starken Unterbewertung fiel es mir aber leicht, da unter 2,3 zuzukaufen. Im Tief bei 2,17 € heute hatte man ein FCF Yield von über 19% für das kommende Geschäftsjahr, das ja schon im Juli beginnt. Dabei gehe ich glaub ich realistisch von 9,5% Ebitda-Marge aus. Beim aktuellen Kurs von 2,55 € sind es immernoch 17,0% FCF Yield.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "aramed" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve