Softing AG - Die M2M Company

Droht Softing ähnliches Ungemach oder hinkt der Vergleich?

Zumal ist Softing kein klassischer Zulieferer, man liefert ja nicht in die Produktion, sondern in die Entwicklung.

Chinameldung Autoverkäufe, signalisiert auch, daß hier kein Ungemach droht.

Softing hat in seiner Unternehmensmeldung ende September vermeldet, dass das Bereinigte Ergebnis 2015 ("für den Vorjahresvergleich justiert um zusätzliche Abschreibungen aus den Unternehmenskäufen (PPA) und einer deutlich geringeren Aktivierung von Entwicklungsleistungen")bei 7-7,5 Mio. Euro liegen soll.

Daraufhin haben einige Börsenblätter, die auch auf der Homepage veröffentlicht wurden, dies ungefiltert übernommen und von einem EBIT Ziel für 2015 von 7-7,5 Mio. gesprochen. Leider haben sie den Zusatz der Justierung vergessen (Börse Online 24.9.; Effekten Spiegel 24.9. und Hot Stock Report).

Zu größeren Transparenz wäre es sinnvoll, wenn der Markt wüsste, wie hoch die Adjustierung durch PPA und durch die geringeren Aktivierungen jeweils in den Berechnungen durch Softing für die Corporate News ausgefallen sind, so dass man sich ausrechnen kann mit welchem unjustiertem EBIT Softing für 2015 rechnet.

Kannst Du da mal eine Klärung bei Dr. T herbeiführen. Ich wäre Dir dafür dankbar, da ich bei einem verfehlen der Jahresprognose mit einem weiteren deutlichen Vertrauensverlust durch den Markt mit zugehörigen Kursrückgängen rechne.

Trotzdem zu Deiner Frage, im jüngsten BRN Interview Teil 1, ab min. 6 reinhören..

min.9., PPA gut 1,5 Mio. PPA in 2015.

Beide Teile kann ich jedem empfehlen anzuhören, ebenso Infos Homepage Bsp. Interview mit Softing: Diagnose der Zukunft – schon heute oder jüngster Auftrag

2016 steht vor der Tür.

Aktivierte Eigenleistungen werden wieder steigen, da dieses Jahr überproportional stark in Grundtechnologien (Vereinheitlichung unterschiedlicher Technologien nach den zukäufen und Neuentwicklung im bestehenden Geschäft) investiert wurde .

Wird 2016 wohl wenige Firmen geben, die auf so einem soliden Wachstumspfad sind. Die Negativen Effekte liegen hinter uns.

Denke jeder Analyst weiß das auch, da wirds keine neg. Überraschung geben

Meine Meinung..

Ich hoffe, dass Du den Anstieg der Eigenleistungen als Information von IR hast, da Du in Deinem Beitrag vom 2.10. noch geschrieben hast, dass diese nicht aktivierbar sind (#8181) "Schwerpunkt 2015 Zusammenführung der Technologien im Konzern (nicht aktivierbar) führt zu Belastungen in 2015, zukünftig aber zu niedrigeren Kosten." Nach meiner Kenntnis der IFRS sind diese aktivierungspflichtig da künftig Kosten eingespart werden und sollten von Softing auch aktiviert werden um die Prognosen auch erreichen zu können.

Vielleicht bin ich etwas kritischer als Du was Softing betrifft, aber ich will Dir gerne ein paar Punkte sagen, die ich als Alarmsignale werte um die Aussagen kritischer zu betrachten.

2.9.2014 Finanzvorstand verlässt das Unternehmen (Warum?)

März 2015 Softing erreicht für 2014 einen EBIT in Höhe von 5,9 Mio. Euro. Eine Ad hoc betreffend der Gewinnwarnung fehlt (Prognostiziert waren 7 Mio., gem. § 15 Wertpapierhandelsgesetz ist dies Ad hoc verpflichtend)

17.08. Warburg Research (von Softing bezahlt) senkt Prognosen auch mit der Begründung: "Angesichts der Schwäche von Psiber..." Hierauf wird von Seiten Softing nicht eingegangen.

September 2015 Corporate News von Softing mit irritierender EBIT Prognose

09.10.2015 Geschäftsführer der wichtigsten Automotive Gesellschaft verlässt Softing. (Warum) Ein neuer Geschäftsführer ist nicht bestellt. Siehe Unternehmensregister "HRB 184930: Softing Automotive Electronics GmbH, Haar, Landkreis München, Richard-Reitzner-Allee 6, 85540 Haar. Ausgeschieden: Geschäftsführer: Dr. Biermann, Peter, München, *16.01.1970."

Auch den von Dir beschriebenen "soliden Wachstumspfad" sehe ich aktuell nicht. Seit 2014 kommt das Wachstum allein aus Akquisitionen.

Ich hoffe Du verstehst, dass ich deshalb die Kommunikation des Unternehmens kritischer betrachte und die Prognose für 2015 betreffend des EBITs etwas kritischer sehe.

Mit den aktivierten Eigenleistungen, die ja auf das Ergebnis wirken, gilt folgendes.

2015 hat man, bedingt auch durch die Aquise, sehr viel Entwicklungsleistungen die der Vereinheitlichung der Basistechnologie dienen, sowie für bestehende Produkte eine neue Basis bilden, geleistet. Da diese aber nicht konkret in ein späteres Kundenprodukt direkt münden, kann man diese Lesitungen nicht aktivieren. Zuküntig werden die Entwicklungsleistungen aber überwiegend für konkrete Endprodukte aufgewendet und sind somit wieder aktivierbar. Was zu zukünftig wieder höheren aktivierten Eigenleistungen und einem höheren Ebit führt (gleichzeitig sinken auch durch die nicht aktivierten Leistungen in 2015 die Abschreibungen, da diese ja nicht zuvor aktiviert wurden und somit schon als Aufwand komplett verbucht sind).

Zum Finanzvorstand, hier gehe ich von aus, daß dieser aus gesundheitlichen Gründen ausgeschieden ist, da er auf der HV zuvor aus selbigen fehlte. Mit dem jetzigen Navchfolger, ehemals Nemetschek, denke ich, hat man sich verbessert.

Zu Automotive, hier hat man ja zwei Standorte zusammengelegt, möglich das dies der Grund des Ausscheidens war.

Gute Recherche von Dir. Allerdings gilt für mich, wenn ich jede Personalie so skeptisch hinterfrage, dann schätze ich das Unternehmen in gänze, nicht als investierwürdig ein und deute auch jegliche Situation negativ. Werde also wenn der Kurs fällt, verkaufen weil ich negativ eingestellt bin und irgendetwas dahinter vermute. Das bringt nix.

Entweder ich bin überzeugt, daß das Unternehmen von einem sehr guten Vorstand geführt wird (wenn die Bewertung interessant ist, kauf ich) oder ich bin skeptisch, dann kaufe ich nicht.

Interessanterweise kommen solche Diskussionen auch nur in Zeiten gefallener Kurse auf, andersrum nicht.

Trier hat zuletzt Fehler in der Kommunikation, bezüglich Schwächen im Geschäft, gezeigt und ich denke er hat daraus gelernt.

Mit Solidem Wachstumspfad verstehe ich, man hat zahlreiche neue Produkte entwickelt, auch mit den neuen Aquisen und die kommen jetzt an den Start (großteils in Absprache mit den Kunden), wieso soll hieraus denn kein Umsatz und Gewinn kommen. Versteh ich nicht. Durch die Vereinheitlichung der Technologie der Produktbasis, hat man zukünftig niedrigere Kosten. Ebenso durch die zusammengelegte Unternehmensteile.

Teilweise orientiert man sich auch noch stärker, Umsätze mit Software auf Basis wiederkehrender Erlöse zu erzielen. Was kurzfristig auch auf die Marge drückt.

Es gibt wenige Unternehmen, wo ich mir durch die vielfältigen Interviews ein so gutes Bild machen kann. Wem es nicht gefällt, der sollte auch die Finger von lassen.

Wie siehst Du denn die Aussagen in den Interviews BRN oder Automotive, und die Personalie Finanzvorstand /ExNemetschek)?

wenn wir genau sind, dann wurde folgendes kommuniziert: "Das EBIT, für den Vorjahresvergleich justiert um zusätzliche Abschreibungen aus den Unternehmenskäufen (PPA) und einer deutlich geringeren Aktivierung von Entwicklungsleistungen, wird in einem Fenster zwischen 7 und 7,5 Mio. EUR erwartet"

Heißt das, dass wie Du schreibst alle PPA Abschreibungen eliminiert werden oder nur die über die letztjährige Höhe (ca. 0,8 Mio. Euro) hinausgehenden. Um den Vorjahresvergleich fahren zu können müssten also 0,8 Mio. nicht abgezogen werden. Ob dies wohl gemeint ist?

Welche geringeren Aktivierungen will er hinzuzählen. Will er einfach so tun als wäre soviel aktiviert worden wie letztes Jahr? Dies wäre zum Halbjahr ca. 0,5 Mio.. Rechnet er zum Jahresende dann mit ca. 1 Mio.?. Bereinigt er dann wenigstens das Ergebnis auch um die potentiellen Abschreibungen auf diese Zuschreibungen.

Du siehst also, dass die Kommunikation verwirrend ist und nicht auf das endgültig prognostizierte EBIT schließen lässt. Dass das bereinigte EBIT deutlich über dem EBIT im Abschluss liegt ist mir schon klar. Warum argumentiert Dr. T so wirr und sagt nicht, mit welchem EBIT er rechnet. Jedoch zu meiner "Beruhigung" hat er mehrmals bekräftigt, dass die Prognosen am oberen Ende erreicht werden. Das hieße, dass ein "unbereinigtes EBIT" in Höhe von 5,9 Mio. Euro mindestens erreicht wird. Ansonsten wäre eine Ad hoc Mitteilung fällig und dies würde den Kurs sicherlich nach unten drücken.

"Mit den aktivierten Eigenleistungen, die ja auf das Ergebnis wirken, gilt folgendes.

2015 hat man, bedingt auch durch die Aquise, sehr viel Entwicklungsleistungen die der Vereinheitlichung der Basistechnologie dienen, sowie für bestehende Produkte eine neue Basis bilden, geleistet. Da diese aber nicht konkret in ein späteres Kundenprodukt direkt münden, kann man diese Lesitungen nicht aktivieren"

Ich will Dir hier gerne weiterhelfen. Gem. IAS 38.17 gilt für den geforderten künftigen wirtschaftlichen Nutzen: "der künftige wirtschaftliche Nutzen aus einem immateriellen Vermögenswert kann Erlöse aus dem Verkauf von Produkten oder der Erbringung von Dienstleistungen, Kosteneinsparungen oder andere Vorteile, die sich für das Unternehmen aus der Eigenverwendung des Vermögenswertes ergeben, enthalten. So ist es beispielsweise wahrscheinlich, dass die Nutzung geistigen Eigentums in einem Herstellungsprozess eher die künftigen Herstellungskosten reduziert, als dass es zu künftigen Erlössteigerungen führt"

Lass uns also bitte nicht mehr diskutieren, ob die Plattformentwicklungen grundsätzlich aktivierungspflichtig sind oder nicht. Dies ist eindeutig, wie du oben siehst geregelt. Lass dir da von Softing nichts anderes einreden. Es ist nicht notwendig, dass ein konkretes Produkt entwickelt wird.

Natürlich gehe auch ich davon aus, dass die neuen Produkte zu Umsatz führen. Allerdings wird es auch Produkte geben, die am Ende des Lebenszyklus stehen und diese haben den gegenteiligen Effekt. Deshalb grundsätzlich auf einen aktuell soliden Wachstumspfad zu schließen halte ich für verfrüht.

Ich gebe Dir auch recht, dass wem es nicht gefällt die Finger von der Softing Aktie lassen sollte. Ich glaube, dass der Markt und auch grundsätzlich Softing interessant ist. Jedoch habe ich in letzter Zeit Zweifel am Management. Diese habe ich hier zum Ausdruck gebracht.

Die Erklärung mit dem Finanzvorstand (Gesundheit) war mir nicht bekannt, hört sich aber logisch an. Ich kenne den neuen Finanzvorstand nicht persönlich. Jedoch kann ich sagen, dass seit der vorherige Finanzvorstand gegangen ist die Leistung meines Erachtens schlechter geworden ist. Die Finanzmarktkommunikation war unter dem alten Vorstand klarer und eindeutiger. Es gab nicht so viele Korrekturmeldungen im Unternehmensregister. Aber der Q3 Abschluss 2014, der erste ohne den alten Vorstand war gespickt mit Fehlern die anscheinend erst zum Jahresende durch die WP´s korrigiert wurden. Ich möchte über beide keine Meinung abgeben aber eine Verbesserung sehe ich nicht.

Mit den Aktivierungen, bin ich der Auffassung, daß hier erheblicher Spielraum besteht. Denn wenn man nahezu alles an Entwicklung aktivieren könnte, sehe die Rechnung ganz anderst aus.

2014 hat man ca. 19 Mio. in Forschung und Entwicklung investiert, aber nur 4,3 Mio. aktiviert. Wie leitest Du das her?

Deine Ansicht am Wachstum zu zweifeln, ist Dein gutes Recht. Aber mal ehrlich, wenn ich hier nicht auf Vorstandsaussagen vertrauen soll, auf was denn. Wie soll denn ich eine bessere Prognose verfassen, unmöglich.

Daher ist es auch wichtig, ob ich es mit jemandem zu tun habe, der seine Aussagen in der Vergangenheit regelmäßig nicht erreicht hat. Man darf nicht vergessen welchen Kraftakt und Unwägbarkeiten (Integration eines US Unternehemens und in Teilen Singapur, Psiber) die Aquisen gebracht haben. Im Augenblick würde ich die Aquisen als richtig und langfristig wertsteigernd betrachten. Auch Psiber, hat hier mit der Ethernetschiene viel Zukunftstechnik für das eigene Geschäft ins Haus gebracht. Dauert aber ein wenig bis das sichtbar wird.

DJ MARKET TALK/IW: Exporte in Iran könnten sich verdoppeln

Die deutschen Ausfuhren in den Iran könnten sich nach Ende der Sanktionen gegen das Land nach Einschätzung des Instituts der deutschen Wirtschaft (IW) in den nächsten Jahren verdoppeln. Rund drei Viertel der meist veralteten Maschinen in der iranischen Industrie stammten aus Deutschland, heißt es in einer IW-Mitteilung anlässlich des Embargo-Endes an diesem Sonntag. Laut IW gibt es für deutsche Unternehmen vor allem bei Vorleistungen der Öl- und Gasproduktion Chancen. "Eine Rückkehr zu den einst engen Handelsbeziehungen ist daher durchaus realistisch", prognostiziert das Institut.

Allavista, Du redest davon, dass Softing sich aktuell auf einem soliden Wachstumspfad befindet. Im Jahr 2014 haben wir bereinigt um anorganisches Wachstum noch ein "Wachstum" von 0,54% erzielt. Aktuell ist die Prognose auf bis zu 80 Mio. für 2015 "erhöht worden". Dies wäre, wenn in die Vorjahreszahlen OLDI das komplette Jahr einbezogen wäre, wie dieses Jahr ein Umsatzrückgang um 2 Prozent und dies bei einem deutlich freundlicheren Dollar Kurs. Softing befindet sich aktuell nicht mal nach Aussagen von Dr. T auf einem soliden Wachstumskurs. Ich zweifle nicht am Wachstum sondern daran, dass Softing aktuell auf einem Wachstumskurs ist.

Die entscheidende Frage ist wie sehr der Markt künftig auf die Aussagen von Dr. T bauen wird. Und hier bin ich der Meinung, dass wenn er dieses Jahr die prognostizierten EBIT Ziele verfehlt wird das Vertrauen weg sein. Dann ist er nämlich jemand, "der seine Aussagen in der Vergangenheit regelmäßig nicht erreicht hat".

Vergiss bitte auch nicht, daß der Öl-Gasbereich einen sehr großen Einfluss auf das Ergebnis hat und man hier auch die Ölkrise mit einbeziehen muss. Wie auch Verschiebungen von Aufträgen.

Wer solche externe, nicht beeinflussbaren Faktoren einfach ausblendet, sollte die Finger von Softing lassen, vlt. generell von Aktien.

Jetzt sag mal Mr_Fundi, in welchen Aktien bist Du denn investiert. Würd mich brennend interessieren.

Kam in 14 schon Mitte Oktober.

Wäre mal wieder Zeit etwas vom Doktor zu hören.

Gruß

Langen1

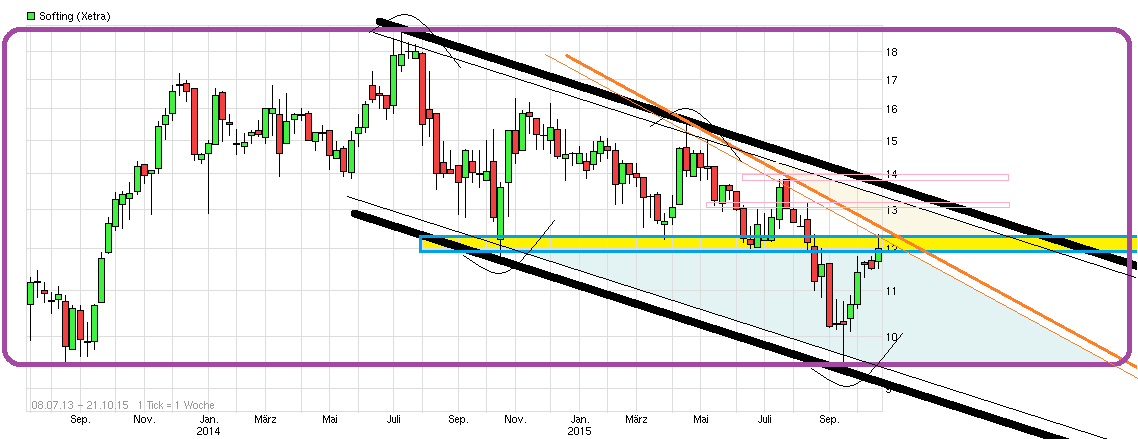

Sieht heut morgen gar nicht schlecht aus. Denke aber spätestens mit Q3 Bericht und EKF sollte wieder Schwung reinkommen. Den letzten Anstieg, hat man ja jetzt leicht auskorrigiert.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Softing AG |

Angehängte Grafik:

chart_free_softing__-.png (verkleinert auf 44%)

chart_free_softing__-.png (verkleinert auf 44%)

Softing als ganz kleiner, spielt hier mit den ganz großen mit. Klar in einer Nische, trotzdem hat man hier einiges vorangebracht was noch sehr schöne Früchte bringen wird..

6 Stk. !! zu 12,60 :-)

- aber das hat nichts zu sagen.

Wäre ich der Broker mit dem Zettel der abzurechnenden Stücke

in der Hand, - warscheinlich hätte ich den weggeschmissen. :-)

Gruß

Langen1

Für alle Charttechniker, ich weiß das verstößt gegen die Regeln...

Hier mit der neuen App, ein weiteres sicher auch margenstarkes Produkt, daß neue Gruppen erschließt und den Komfort beim Kunden erhöht.