Softing AG - Die M2M Company

alles quasi Kommunisten

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

jetzt 5-7

ist das ne gewinnwarnung oder wurde die guidance nach q1 schon mal gesenkt?

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Ansonsten wenig informativ das ganze, da habe ich mehr erwartet. Hr. Trier bitte nachlegen!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

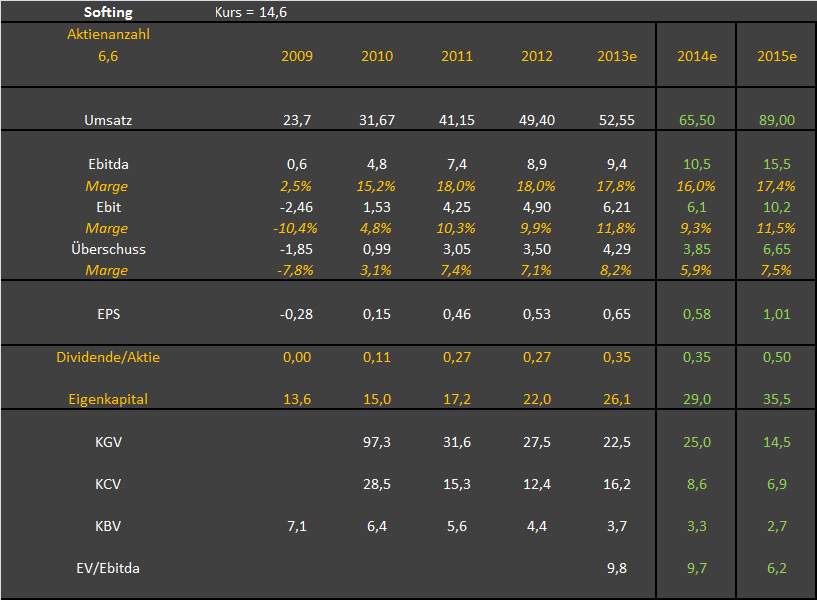

Angehängte Grafik:

softing-jahre.png (verkleinert auf 62%)

softing-jahre.png (verkleinert auf 62%)

Dennoch halte ich sie für möglich. Glaube nicht, dass sich Trier die Blöße gibt, die Dividende zu kürzen. Insofern halte ich 35/35 für wahrscheinlich und 35/50 für möglich. Schließlich werden die 50 ja erst Mitte 2016 ausgezahlt. da dürfte Softing schon wieder sehr viel eindeutiger gut dastehen als aktuell, bilanziell wie ertragstechnisch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Softing AG |

Auch die Kunden müssen weiter bereit sein, das jetzt deutsch-dominierte Unternehmen auszulasten. Schließlich lebt OLDI von der Hand in den Mund (s. Auftragsbestand gegen Null)... die darf der Dr. nicht behandeln, wie seine Aktionäre hier in D. "Take it or leave it" wird mit den Amis nicht funktionieren...

Will heißen, ich hoffe, das Management steht uns und sich selbst nicht im Wege.

Bin unter dem Strich aber guter Dinge hier.

14,20 hmm, naja :-(

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Softing AG |

Das wären dann 4 Euro=33% Kurspotenzial aus meiner Warte.

Ich halte es für gefährlich, die möglichen besseren Gewinn/Umsatzsituation gedanklich so weit in die Zukunft zu verlagern. In 2 Jahren kann noch viel dazwischen kommen.

Klar, bei 100 Mio Umsatz 2016 und einer Marge von 10%, kann man Softing langfristig als Schnapperl betrachten. Bei 80Mio Umsatz und nur 6% Marge nicht mehr.

Daher Kursziel 16 Euro bis Jahresende.

Mit dem Verkauf bei ca. 18,30Euro hatte ich wieder sehr viel Glück.

Ich kann mir einfach nicht vorstellen, dass wir nach der Kapitalerhöhung bei 16,80Euro jetzt Kurse unter 13,50Euro sehen.

In diesem Sinne....

viel Glück

Thomas

Bye Netfox

"...zumindest Triers Kursziel von 20€ in diesem Jahr... "

"Umsomehr wundert mich die massive Schwäche der Aktie aktuell."

Das eine bedingt wahrscheinlich das andere. Zumindest teilweise.

Man stelle sich nur die Anleger vor die heuer Softingaktien gekauft haben, aufgrund der Aussage des Vorstands dass er enttäuscht wäre, sollte der Softingkurs am Ende des Jahres nicht deutlich über 20 stehen.

Da gibt es sicherlich einige die schon jetzt enttäuscht sind und wieder abstoßen.

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Softing AG |

Das da einiges passen muss bei der Oldi Integration geb ich aber gerne zu. Ich hab aber im 1.Halbjahr 2015 noch deutliche Integrationsbelastungen eingerechnet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Ich könnt mir durchaus vorstellen, dass wir die 13,9 in Kürze testen, die 12,9 aber nur wenn der Dax nochmal den Bereich 8200-8500 testen sollte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Ich persönlich gehe aber davon aus, dass Herr Trier genau weiß, was er macht. Aus diesem Grund werde ich in der kommenden Woche versuchen, meinen Bestand bei einem Kurs um die 14 Euro aufzustocken. Ich denke, in den kommenden Jahren wird Softing uns Aktionären noch viel Spaß bereiten. Gerade in den USA ist noch erhebliches Potential vorhanden.

Einen schönen Abend noch!

Spaß beseite, im Wochenchart von 17 auf 14 Euro, das ist echt heftig.

Morgen ist erste einmal Feiertag in Bayern & Co., da kommt es dann wieder zu lustigen Ausschlägen.

Auf der anderen Seite muss man aber auch das Potential gegenüberstellen. Dem ganzen Bereich Industrieautomation werden als Teil von Industrie 4.0 bedeutende Wachstumschancen eingeräumt. Einfach mal Industrie 4.0 googeln. Auch Herr Dr. Trier hat auf die hohen Wachstumsraten hingewiesen. So rechnet er die nächsten Jahre laut Aussagen eines Interviews mit dem Börsenradio mit 2-stelligen organischen Wachstumsraten. Das solche Unternehmen nicht günstig zu haben sind sollte klar sein, vor allem im derzeitigen oder damaligen Marktumfeld.

65 Mio € Jahresumsatz ist doch total unrealistisch. Tatsächlich ein echtes Rätsel. Hat sich Trier da etwa um 10 Mio € geirrt? 75 Mio würde mehr Sinn machen.

2.HJ/13 = 29,0 Mio

1.HJ/14 = 33,6 Mio (davon 1,9 Mio Oldi und 4,9 Mio psiber)

2.HJ/14

29,0 (bei org. Nullwachstum gegenüber Vorjahr)

+ 6,6 Mio € Oldi (8,5 Mio laut Trier durch Oldi im Gesamtjahr minus 1,9 aus 1.HJ)

+ 4,9 Psiber (wenn genauso wie im 1.HJ)

+ 0,5 TH

= 41,0 Mio

41,0 + 33,6 = 74,6 Mio €

Rechne ich irgendwas völlig falsch?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |