Societa Sportiva Lazio - der neue Thread

Angeblich soll United während der Leihe etwa 1/3 seines Gehalts weiterzahlen.

Muss man schauen, wie er sich schlägt. Schlägt er voll ein, wären selbst 27 Mio. nicht zu viel. Floppt er, geht er halt zurück.

Auf der IV muss trotzdem noch irgendetwas passieren. Läuft alles auf eine Leihe von Hoedt hinaus. Ob er aktuell weiterhelfen kann, weiß ich auch nicht.

Hat ja aber eine Lazio-Vergangenheit. Somit sollte die Integration dann zumindest schneller funktionieren.

Ich wäre verblüfft, wenn die Aktie trotz positiver news morgen gross steigt.. Rational sehe ich dieses "Investment" jedoch nicht.. Diese Aktie habe ich als Fan.. Nicht als Kapitalanlage

Optionen

| Boardmail an "MarkTwain32" |

Wertpapier: Societa Sportiva Lazio |

Optionen

| Boardmail an "MarkTwain32" |

Wertpapier: Societa Sportiva Lazio |

Optionen

| Boardmail an "MarkTwain32" |

Wertpapier: Societa Sportiva Lazio |

Optionen

| Boardmail an "wassolldasdenn" |

Wertpapier: Societa Sportiva Lazio |

in der liga wirds hart. der erste platz geht fix an juve. platz zwei und drei an inter und bergamo oder umgekehrt. und dann gibts da einige kandidaten für Platz 4. Dass gerade Lazio derjenige Klub sein soll, ist statistisch deshalb auch unwahrscheinlich.

Optionen

| Boardmail an "aramed" |

Wertpapier: Societa Sportiva Lazio |

2021/22 wird die Euro League II eingeführt, Euro Conference League genannt. Dazu wäre Platz 7 berechtigt. Die Euro League selbst würde deutlich aufgewertet, während die Euro Conference League wahrscheinlich in etwa das ausschüttet, was jetzt in der Euro League gezahlt wird.

Dazu bräuchte Lazio in der laufenden CL Saison noch ein paar Pünktchen in der CL, sie müssen dabei gar nicht überragen. Reicht völlig wenn sie nicht sang- und klanglos untergehen. In der eher leichten Gruppe scheint das machbar. Mindestens 6 Pkt in der CL Gruppenphase, Platz 6 in der Liga und ich erwarte steigende Aktienkurse.

Die Lazio Aktie wird z.Z. weit unter dem einfachem Umsatz gehandelt. Das sind Corona Ausverkaufskurse. Es ist egal, ob 80 Mio Börsenkapitalisierung für einen CL oder einen EL Kandidaten gezahlt werden, es ist dramatisch zu wenig.

KPMG wird trotz Corona die Bewertung kaum signifikant runtersetzen, die haben keinen CL Verein bewertet, die jetzige CL Teilnahme ist da noch gar nicht drin. Wenn sich Lazio für die EL qualifizieren sollte und 2021 Corona vorbei sein sollte, dann könnte die KPMG Bewertung sogar deutlich steigen, sinken würde hingegen deutlich unwahrscheinlicher. Momentan liegt die KPMG Bewertung bei 328 Mio, Börsenkapitalisierung 80 Mio, so viel dazu.

https://sports.tipico.de/de/all/1101/31201/1824510

Ich seh' die Teilnahme an der Europa League auch als wahrscheinlichstes Szenario an.

Vielleicht geht noch mehr, wenn in der Rückrunde die Dreifachbelastung wegfällt. Sofern die Dreifachbelastung bleibt, sollte es sich nicht negativ auf den Kurs auswirken.

Darf ihm nicht passieren mit all seiner Erfahrung.

Wird sicherlich eine Sperre von 3,4 Spielen nach sich ziehen.

Optionen

| Boardmail an "wassolldasdenn" |

Wertpapier: Societa Sportiva Lazio |

Ich denke damit kann man ganz gut leben, wenn man bedenkt, dass man Inter und Atalanta schon hinter sich hat.

Zusätzlich eine (aus Lostopf 3 kommend) CL-Gruppenauslosung, wo man zumindest ein paar Pünktchen machen kann. Platz 2 ist im Bereich des Möglichen; Platz 3 sollte es dann am Ende mindestens sein.

Sonst ist aber auch noch recht viel Sand im Getriebe. Die 3 Verletzungen heute (hoffentlich alle nicht ganz so schlimm); Ciro mit seiner komplett unnötigen Aktion gegen Vidal und insgesamt fehlt noch ein bisschen die Leichtigkeit. In der Summe sah das aber spielerisch sowohl gegen Atalanta (trotz 1-4) als auch heute gegen Inter teilweise schon ganz gut aus.

Mal schauen wie sich die Neuzugänge integrieren. Ich hoffe es wird noch ein gestandener Verteidiger verpflichtet! Platz 6 halte ich am Ende der Saison für realistisch.

Schönen Sonntag Euch!

Gestern war ja noch mal richtig Bewegung in der Serie A.

Nun können nur noch vertragslose Spieler (was macht eigentlich Götze?? Rom ist eine schöne Stadt) verpflichtet werden.

Wesley Hoedt - Innenverteidiger- ist zurück bei Lazio. Erstmal leihweise für 1 Jahr. Es gibt wohl eine Kaufoption.

Ging 2017 wohl für circa 15 Mio.von Lazio zu Southampton.

Letzte Saison spielte er leihweise in Belgien. Ich könnte mir vorstellen das er recht schnell zu Einsätzen kommt aufgrund

der diversen Blessuren der Anderen.

Ich habe mir die zweite Halbzeit gegen Inter angesehen und das Bergamo Spiel.

Die Offensive fängt schon wieder an zu gefallen, allerdings war es dort meistens noch die "alte" Besetzung.

Mal sehen wie und ob die Offensivkräfte Fares, Muriqi und Pereira einschlagen.

Bei dem Programm nach der ätzenden Länderspielpause (für uns aktuell aber gut) wird mit Sicherheit jeder Spieler seine Einsatzzeit bekommen.

Defensiv war es gelinde gesagt in meinen Augen teileweise chaotisch. Bergamo hat das dann gleich mal richtig bestraft.

Laut Transfermarkt haben wir knapp 30 Mio.ausgegeben und 10 Mio. eingenommen, also ein Defizit von 20 Mio.

Die Ausgaben sollten durch die CL Einnahmen gedeckt sein. Ob wir uns qualitativ verstärkt haben werden wir bis zu

Winterpause sehen. In der Breite wurde auf jeden Fall etwas gemacht. Ich hätte mir den einen "großen" Namen gewünscht, auch wenn es nur ein älterer Herr ala Diego Godin/David Silva gewesen wäre. Die Erfahrung in der CL hätte uns vermutlich nicht geschadet.

Pepe Reina sollte sich auf jeden Fall als sichere Bank herausstellen falls der Stamm TW mal ausfällt.

Insgesamt würde ich die Note 3 vergeben. In der "Winterpause" lässt sich dann vermutlich mehr dazu sagen.

Finanziell muss sich zeigen wie lange die Zuschauereinnahmen weiterhin fehlen werden und in welchem Ausmaß.

Die Angst vor einer weiteren Unterbrechung der Liga sollten wir nicht vergessen, Beispiel Neapel.

Nun reisen sämtliche Nationalspieler quer durch die Welt und in 2 Wochen passiert das Gleiche im Wochentakt mit den

Mannschaften welche EL und CL spielen. Ob das gut gehen kann werden wir sehen.

Das sich nicht alle Spieler an die Regeln halten ist wohl klar. Es sind auch nur Menschen, meistens junge Menschen mit sehr viel Geld, siehe das jüngste Beispiel des Trios aus England.

Sponsoren technisch stellt sich mir nach wie vor die Frage eines Trikotsponsor.

Optionen

| Boardmail an "MarkTwain32" |

Wertpapier: Societa Sportiva Lazio |

Zitat aus obiger Quelle :

"Der italienische Fußball-Erstligist AS Rom will sich offenbar nach 20 Jahren von der Mailänder Börse zurückziehen.

Die italienische Börsenaufsichtsbehörde Consob hat dem neuen Eigentümer des Klubs, dem in Texas ansässigen Milliardär Dan Friedkin, grünes Licht für ein Kaufangebot für die AS-Rom-Aktien gegeben, die sich noch an der Börse im Handel befinden.

Damit will Friedkin über seine neu gegründete Gesellschaft "Romulus and Remus Investments" Stammaktien des Klubs für einen Preis von 0,11 Euro pro Wertpapier zurückkaufen. Sollte die Maßnahme erfolgreich verlaufen, soll der Klub von der Börse genommen werden. Damit würden nur noch Juventus Turin und Lazio Rom an der "Borsa italiana" notiert bleiben.

Friedkin hatte AS Rom im August für 591 Millionen Euro vom US-Unternehmer James Pallotta übernommen. Die Friedkin-Gruppe hatte 86 Prozent des Aktienkapitals erworben. Der 54-Jährige Friedkin lebt in Houston/Texas und ist in der Automobil-, Hotel und Unterhaltungsbranche tätig."

Optionen

| Boardmail an "Wasserbüffel" |

Wertpapier: Societa Sportiva Lazio |

es startete in die Saison mit 10 Siege in Folge (was nach der winterstop noch mal wiederholt wurde). Im Anhang ein Chart dass ich damals angefertigt hatte,

Ab dann wurde unter neuer Führung des Herrn Palotta geschäftlich unfassbarer Mist gebaut, stetig über ein Kader dass man sich gar nicht leisten konnte, über Gehälter die zum Großteil aus der Substanz bezahlt wurden.

Außerdem hat Palotta extrem gegen die Interessen des Vereins sowie der andere Aktionäre gearbeitet, wobei steig der Kurs massiv manipuliert wurde.. etwa nach dem Szenario hoch abverkaufen, nachher Kapitalerhöhung, nebenbei die abverkaufte Teile sehr viel günstiger zuruck beschaffen.

Es ist dabei unglaublich dass in den 6 Jahre trotzdem der Unternehmenswert des AS Roms von 150 Mio. auf 600 Mio. gestiegen ist.

Dabei stand der AS Rom deutlich besser da als sogar Juve, und hätte man nicht so miss gewirtschaftet dann hätte man den Verein im gegenwert sogar für 1 Milliarde verkaufen können.

Wo bei der damaligen sehr beschränkter Aktienzahl und unter der alte Führung der Kurs jetzt hätte stehen können.!!

Nun als Finale ein "Übernahme Angebot" von 11 cent, wobei der Kurs bevor lange immer noch bei rund 50 cent gekrumpelt hatte.

Alles unfassbare Frechheiten.. Es muss in der Politik sehr viel Unwissen herrschen ggü. was auf den Kapitalmärkte so alles getrieben wird.

Optionen

| Boardmail an "atitlan" |

Wertpapier: Societa Sportiva Lazio |

Angehängte Grafik:

roma_das_war_einmal.gif (verkleinert auf 99%)

roma_das_war_einmal.gif (verkleinert auf 99%)

Würde man zu diesem völlig überzogenen Preis kaufen, hätte man aber einen insolventen Verein übernommen, denn As Rom wäre zahlungsunfähig. Folglich muss man auch die nächste bereits genehmigte Kapitalerhöhung zahlen, nämlich 150 Mio.

https://www.football-italia.net/156911/...riedkin-group-pay-591m-roma

Jeder As Rom Aktionär konnte sich vorher leicht ausrechnen, inwieweit die Aktie in Bezug zur KPMG Bewertung total überbewertet gewesen sein musste. Es machte keinen Sinn, As Rom zum höheren Preis der KPMG Bewertung zu handeln. Bei einem Aktienkurs von 0,50 lag die Börsenkapitalisierung bei über 300 Mio zuzüglich Verschuldung war das weit über der KPMG Bewertung. As Rom war quasi permanent latent insolvent, fast jedes Jahr machten sie eine Kapitalerhöhung und die irrsinnigen Kosten stiegen immer weiter. Selbst beim größten Erfolg, das Erreichen des CL Halbfinales machten sie ein klares Minus. Das Minus im abgelaufenen Geschäftsjahr liegt bei schier unglaublichen 204 Mio.

Und was bedeutet das für die Lazio Aktionäre?

Wir haben jetzt ein sehr gutes Fallbeispiel für ein Delisting Szenario. Denn der Käufer hat vor, As Rom von der Mailänder Börse zu delisten, das Angebot für Pallotta ist dabei identisch mit dem Angebot für den Freefloat. Es ist ein faires Angebot und entspricht dem fairen Wert, daher wurde es genehmigt, es hätte ansonsten nicht genehmigt werden können. Der Freefloat liegt bei ca. 14%, wenn es dem Käufer gelingt, 4% des Freefloats zu übernehmen, hätte der Käufer eine 90% Mehrheit und dann könnte er zum Festpreis von 0,1165 je Aktie delisten. Diese 0,1165 je Aktie bedeuten eine Gesamtbewertung von über 600 Mio, also über dem KPMG Wert

Würde bei Lazio ähnliches passieren, würde das wie folgt ablaufen:

KPMG Bewertung 328 Mio (ohne CL Qualifikation, die ist da noch nicht drin). Wenn man die Effekte der CL Qualifikation berücksichtigt, aber auch die Corona Effekte, könnte die KPMG Bewertung auf 300 Mio sinken.

Nettoschulden inkl. der berühmten Steuerschulden liegen z.Z. bei 86 Mio. Diese könnten wegen Corona im ungünstigsten Fall auf 150 Mio steigen.

Würde ein möglicher Käufer zum KPMG Preis kaufen wollen, müsste er also 150 Mio für die Aktien bieten und dann 150 Mio für die Aktien + 150 Mio Schulden = 300 Mio zahlen

Daß an Lotito ein anderer Preis als an den Freefloat gezahlt wird, ist nicht möglich. Der Preis je Aktie läge in diesem Fall bei 2,22

In dieser Rechnung sind aber sehr viele negative Dinge enthalten. Verkauft Lotito zum fairen Preis? Nein, er würde einen extrem höheren Preis verlangen. Könnten sich die Schulden langfristig auch anders entwickeln? Ja, klar. Die Unternehmensentwicklung unter Lotito ist bemerkenswert eindeutig und steht im krassen Gegensatz zu As Rom, aber auch Juventus.

Die zuletzt gestiegenen Schulden waren einzig dem Umstand geschuldet, daß man keine Topspieler verkaufen wollte, weil man sich von diesen einen größeren sportl Erfolg erhoffte. Nachdem Lotito die Schulden bei Lazio um weit über 200 Mio gesenkt hatte, konnte er dieses Risiko problemlos eingehen und es hat sich als gut erwiesen, denn die Rechnung ist voll und ganz aufgegangen. Man erreichte nach 13 Jahren die Champions League. Hätte sich Borussia Dortmund damals bei den Meisterschaften ähnlich verhalten, dann hätten sie 40 Mio Schulden behalten und diese sogar ausgebaut, um die immensen Kosten für eine Vertragsverlängerung mit Lewandowski zu wuppen. Lewandowski wollte verlängern. Eine 50% Kapitalerhöhung beim BVB mit dementsprechender Verwässerung hätte nicht stattgefunden.

Und die künftig steigenden Schulden bei Lazio haben natürlich etwas mit Corona zu tun. Das betrifft aber jede Fussballmannschaft, inkl Borussia Dortmund, die jetzt nicht mehr schuldenfrei sind. Das wird aber langfristig sowohl bei Dortmund als auch bei Lazio unter dem derzeitigen Mangement nicht zu einem Umdenken in der Unternehmenspolitik führen. Corona ist eine Ausnahmesitution, zeitl begrenzt. Am Ende dieser Krise werden die wirtschaftl vergleichsweise gesunden Vereine ihre Vorteile durch besseres wirtschaften ausbauen können.

Die Übernahme von As Rom zum Kaufpreis über der KPMG Bewertung und das identische Gebot für alle Aktionäre, inkl Freefloat, sowie das Delisting Szenario ist für mich ein sehr gutes Fallbeispiel für die Lazio Aktie.

So wurde es bei Juve auch getan.. da hatte der Großaktionär gar über mehrere KE's bei tieftstbewertung (kurse um 20 cent) seine Beteiligung fast umsonst bis auf 70% aufstocken können.

Aus diesem Grund wird an eine extrem Kapitalmarktfeindliche IR Arbeit festgehalten, die gar nicht im Interesse des Vereins ist.

Optionen

| Boardmail an "atitlan" |

Wertpapier: Societa Sportiva Lazio |

Aber eines sei dennoch gesagt, denn es ging hier gerade um As Rom. Dort gab es viele Kapitalerhöhungen zum angeblich günstigem Preis. Daß hätte Pallotta Deiner Meinung nach absichtlich getan, um sich zu bereichern. Ich sehe das nicht so. Pallotta bekommt jetzt 0,1165 je Aktie, das ist extrem erbärmlich. Für alle Aktien inkl Freefloat, die ihm nicht gehören, werden 73 Mio gezahlt. Reich werden geht anders. Konkret hat er klare Verluste gemacht. Pallotta hat sich nicht durch viel zu niedrige Kapitalerhöhungen bereichert, er hat genau das Gegenteil gemacht. Die Kapitalerhöhungen waren jedes Mal nicht zu niedrig, denn As Rom war jahrelang durchgehend ohne Kapitalerhöhungen quasi insolvent. Jeder, der die Kapitalerhöhungen zu angeblich zu geringen Kursen gezeichnet hat, hat jetzt nochmals krass tiefere Aktienkurse.

Lotito wird keine Kapitalerhöhungen machen. Er macht zig Jahre das haarklein genaue Gegenteil von As Rom. Nämlich sauberes Wirtschaften was extremes Wachstum ermöglichen wird. Kaderwert wurde unter Lotito OHNE Kapitalerhöhungen vervierfacht und wenn man sich die damaligen Schulden anschaut und bei den jetzigen Schulden aufgrund Corona eine Erhöhung der Nettoschulden bis zu 150 Mio annähme, dann hat Lotito unterm Strich in seiner Amtszeit die Gesamtschulden trotzdem deutlich mehr als halbiert.

Lazio wird jetzt sehr schlechte Geschäftszahlen berichten, so wie alle anderen auch. Aber es gibt klare Unterschiede, gewaltige sogar.

Gesamte Börsenkapitalisierung von As Rom müsste in Anbetracht der brutal höheren Schulden und angesichts der Tatsache, daß As Rom die CL verpasst hat, während Lazio es geschaft hat, die gesamte Börsenkapitalisierung von As Rom müsste viel tiefer stehen als die von Lazio. Aber selbst bei einem As Rom Aktienkurs von 0,1165 wäre das nicht der Fall.

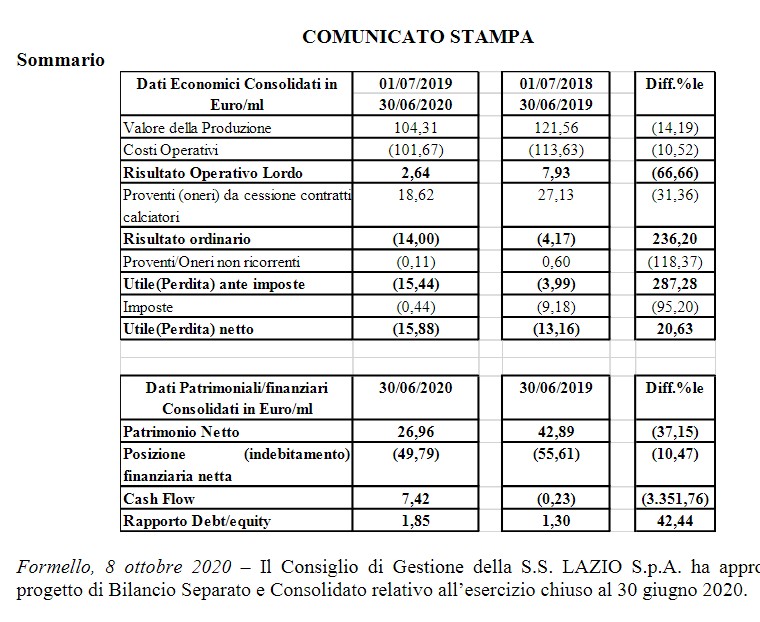

Das Nettominus beläuft sich auf lediglich -15,88. Ich hatte -25 Mio erwartet und aufgrund der krass schlechten Bilanzzahlen der anderen (BVB -43,9 Mio, Juve -71,4 Mio, Milan -175-200 Mio, As Rom -204 Mio) schlechteres befürchtet.

Die Personalkosten gingen bei Lazio um 18,29 Mio zurück. Es gab Lohnverzicht der Spieler für zwei Monate. Es sollte klar sein, daß die Personalkosten im laufenden Geschäftsjahr auch wieder sehr stark steigen werden, es gab sehr wichtige Vertragsverlängerungen und einige Gehälter werden aufgrund der später stattgefundenen Spiele auch später gezahlt. Aber den demnächst steigenden Personalkosten stehen dann auch die höheren CL Einnahmen ggü, bzw die Einnahmen aus den späteren Ligaspielen, die nach dem 30.6. stattfanden, vornehmlich später gezahlte TV Einnahmen.

Interessant ist auch dies: Zinsaufwendungen sinken nach Neuverhandlung der Zinssätze

Das Eigenkapital ist mit 26,96 Mio positiv. Sollte klar sein, daß die eigentlichen Werte in den stillen Reserven schlummern. Indem man Transfers von Topspielern über einen jetzt signifikant längern Zeitraum verweigerte, sank der bilanzierte Wert dieser Spieler. SMS z.B. steht mit 3,xx Mio in der Bilanz. Hätte man Toptransfers getätigt, hätte man zwar ein sehr viel besseres Eigenkapital, aber eben weniger niedrig bilanzierten Topspieler, was höhere Abschreibungen für die Zukunft bedeutet hätte und dazu größere sportl Risiken. Nur mal so nebenbei: das Eigenkapital von As Rom ist mit -242,5 Mio negativ.

Die Nettoschulden sind natürlich gestiegen, auf welchen Wert genau werde ich erst nach Vorlage der endgültigen Geschäftszahlen sagen können. Geht natürlich um die Nettoschulden. Bisherige Nettoschulden lagen inkl der langfristigen Steuerschulden bei 86 Mio. Diese Schulden und natürlich auch die Neuverschuldung ist absolut kein Problem für Lazio, zum einen weil man im Verhältnis sehr hohe stille Reserven hat, die ein Vielfaches der gesamten Börsenkapitalisierung darstellen, zum anderen, weil man CL spielt und selbst bei 6 Niederlagen in der Gruppenphase extrem hohe Mehreinnahmen daraus generieren wird.

Passend dazu der Ausblick (wird bei dem endgültigen Bericht wahrscheinlich ausführlicher sein):

Aufgrund der vorliegenden Informationen zu Corona, gäbe es derzeit kein Szenario, was Lazio für die nächsten 12 Monate gefährden könne. Ausdrücklich wird auf die Teilnahme an der CL hingewiesen und die Vertragsverlängerungen der Spieler.

Und mein Kommentar dazu: Da die wichtigsten Topspieler samt und sonders verlängert haben und sogar sehr lange Vertragslaufzeiten haben, ist der Kader was die Werthaltigkeit betrifft trotz Corona sogar besser aufgestellt. In der sehr guten Saison 2017/18 wo man mit teilweise super tollen Leistungen die CL hauchzart verpasste, hatte man den Schlüsselspieler de Vrij ablösefrei an Inter Mailand verloren. Ohne diesen wichtigen Spieler erreichte man ein Jahr später nur Platz 8. Es war sowohl sportl als auch finanziell ein klarer Nachteil. Aber durch die sich langfristig stetig verbessernden Bilanzzahlen kann man sich teuerste Vertragsverlängerungen leisten.

Hier die Vertragslaufzeiten der Topspieler:

Immobile 2025

Alberto 2025

Correa 2024

Milinkovic-Savic 2024

Der Kaderwert ist trotz Corona sogar gestiegen, natürlich auch aufgrund der Neuzugänge und keiner werthaltigen Abgänge, er liegt jetzt bei 366 Mio

Dazu selbstvertändlig die langfristige Steurschulden die Jahr für Jahr weiter abgetragen werden müssen.

Optionen

| Boardmail an "atitlan" |

Wertpapier: Societa Sportiva Lazio |

Angehängte Grafik:

pic003_2020-10-09.jpg (verkleinert auf 67%)

pic003_2020-10-09.jpg (verkleinert auf 67%)