Silberpeis in 2 Jahren?

Seite 42 von 114 Neuester Beitrag: 31.03.24 19:59 | ||||

| Eröffnet am: | 22.02.06 11:08 | von: Silberlöwe | Anzahl Beiträge: | 3.843 |

| Neuester Beitrag: | 31.03.24 19:59 | von: Silberlöwe | Leser gesamt: | 982.953 |

| Forum: | Börse | Leser heute: | 229 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 39 | 40 | 41 | | 43 | 44 | 45 | ... 114 > | ||||

Danach Korrektur oder doch nicht?

Langfristig gesehen sind weit höhere Kurse aber eine klare Sache.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

cherio

WKN: 965310 | ISIN: XC0009653103 | Intradaykurs:

SILBER - ISIN: XC0009653103

Kursstand: 18,60 $ pro Feinunze

Rückblick: SILBER befindet sich August 2007 in einer steilen Aufwärtsbewegung und brach im Februar 2008 über die mittelfristige Aufwärtstrendoberkante aus. Nach einer anschließenden Konsolidierung oberhalb dieser Trendlinie zieht der Preis des Edelmetalls wieder an, heute sogar sehr dynamisch. Damit ist der erwartete Kurssprung nun voll im Gange.

Das Chartbild ist auf sämtlichen Zeitebenen bullisch zu werten.

Charttechnischer Ausblick: Endlich scheint auch SILBER die Kursrallye zu beschleunigen, PLATIN und PALLADIUM haben es in den letzten Wochen vorgemacht. Was bedeutet das nun für SILBER?

Aus charttechnischer Sicht hat sich das Edelmetall über sämtliche relevanten Widerstände abgesetzt, kurzfristig ist deutlicher Kaufdruck zu spüren. Damit sind jetzt schnelle Kursgewinne bis zum nächsten Widerstandsbereich bei 19,70 - 20,00 $ möglich.

Ein Rückfall per Tagesschluss unter 17,70 $ hingegen könnte hingegen nochmals moderate Rücksetzer bis 16,95 - 17,00 einleiten. Eine solche Zwischenkorrektur wäre im Kontext der mittelfristigen Kursrallye aber völlig unbedenklich.

Kursverlauf vom 07.09.2007 bis 26.02.2008 (log. Kerzenchartdarstellung / 1 Kerze = 1 Tag)

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Angehängte Grafik:

silber.gif (verkleinert auf 80%)

silber.gif (verkleinert auf 80%)

Wenn Silber so wie Palladium durchstartet oder wie Gold in 2007, dann haben wir noch was vor uns !

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Von Dipl.-Kfm. Martin Mack Dipl.-Kfm. Herwig Weise

Die Banken- und Verschuldungskrise im März 2008

Analyse und Bewertung

„Inflation oder Deflation sind nur zwei Fremdwörter für Pleite.“

(Carl Fürstenberg)

„Die Lage ist viel ernster als irgendeine Finanzkrise seit Ende des Zweiten

Weltkriegs.“ titelte der österreichische STANDARD am 21.01.2008 und zitierte dabei

George Soros, einen der erfolgreichsten Fondsmanager der Finanzszene.

Anderes hören wir von den meisten Bank- und Finanzanalysten, Notenbankern oder

Politikern. Sie versichern uns, dass die aktuelle Krise in absehbarer Zeit überwunden

sein wird und daher die Auswirkungen auf die Realwirtschaft als gering

einzuschätzen sind. „Der Abschwung wird nicht so gravierend“ ließ der Präsident

von Barclays Capital, Jerry del Missier, gegenüber der FAZ (23.02.2008) alle Leser

wissen und verweist dabei auf die Zauberkraft von US-Zins- und Fiskalpolitik.

Wo liegen die tieferen Ursachen der aktuellen Finanzkrise und mit welchen

Auswirkungen haben wir zu rechnen?

Ein Blick zurück …

Ende der 70er Jahre stagnierte, trotz massiver Liquiditätszufuhr im Vorfeld, die USWirtschaft,

während sich die Inflationsrate auf 14,8% im Hoch belief. Paul Volcker,

erst 1979 zum Chef der Federal Reserve Bank (Fed) ernannt, beendete zur

Überraschung vieler kreditabhängiger Marktteilnehmer die weitere Herstellung von

Dollarnoten und verteuerte den Preis des Geldes auf bis zu 20% und … hatte damit

Erfolg! Er akzeptierte einen mehrjährigen schmerzhaften Bereinigungsprozess –

auch Rezession genannt – in den Staaten und legte damit den Grundstein für den

nachfolgenden langjährigen, relativ inflationsfreien Aufschwung der US-Wirtschaft.

Mit der Amtsübernahme 1987 durch Alan Greenspan brachen neue Zeiten an – für

die US-Notenbank Fed als auch an den Finanzmärkten. Greenspan kannte für jedes

konjunkturelle Problem nur eine Lösung: mehr Liquidität durch billigen Kredit.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

träumte Greenspan davon, die Menschheit vor dem nach einer Boomphase

schmerzhaften, aber notwendigsten Konjunkturzyklus einer Wirtschaft – der

Rezession – zu bewahren. So konnte er mit dieser Politik nach der Asienkrise 1997

und dem Platzen der Internetblase im Jahr 2000 tatsächlich größere Rezessionen in

den USA verhindern und erwarb sich damit an der Wall Street den Ruf des „Magiers

der Märkte“.

Dass der Abschwung im Hightech-Sektor für nur 10% der US-Wirtschaft spürbare

Folgen hatte, störte Greenspan wenig. Er senkte die Zinsen für mehr als ein Jahr auf

einen „Notstandszins“ von 1% – Depressionsniveau! So freundlich eingeladen griffen

die Marktteilnehmer dann auch beherzt zu. In der Folge stieg die US-Geldmenge

nach dem Jahr 2000 um sagenhafte 85% innerhalb von nur sieben Jahren. Eine

weltweite Schar von gläubigen Jüngern folgte Greenspan – zu gleichen

geldpolitischen (Schand)Taten bereit.

Die EZB vermehrte ihre Euros im selben Zeitraum um

81%, die Bank of England konterte mit 112% und die

Australian Central Bank stellt mit 139% alles in den

Schatten – ein Wunder, dass es dort noch Bäume

gibt!

Die fällige Rezession nach der geplatzten

Jahrtausendspekulation wurde in einer Flut aus

Liquidität und Kredit ertränkt, die wiederum das finanzielle Fundament für eine

noch viel gewaltigere, von Konsum- und Verschuldungsboom begleitete neue

Spekulation legte – die inzwischen allen bekannte Immobilienblase.

Konsum ist die Lösung – Stupid!

Die lange Zeit des billigen Kredites erlöste die US-Immobilienpreise von ihrer

Bodenhaftung, so dass diese unter großem Jubel aller Beteiligten in kürzester Zeit

bemerkenswerte Höhen erklommen. Nach einer gut 100-jährigen Phase, in denen

sich die Hauspreise nur mit der Inflation entwickelten, stiegen diese in den letzten

10 Jahren um 171% an.

Inzwischen sparte die eigene Immobilie für den

konsumfreudigen Amerikaner, so dass die Sparquote

heute bei nunmehr nahe 0% liegt. Der „gefühlte“

Reichtum wurde direkt – in Erwartung weiter steigender

Hauspreise – in den Konsum gesteckt, während die

Verschuldung des Einzelnen drastisch anstieg. Lag die

Verschuldung (ggü. Einkommen) im Jahr 1989 noch bei

77,9% und 2000 noch bei „nur“ 95%, wurde nun der

Turbo gezündet: 136% in 2007! Das Land wurde von einem wahren Konsumrausch

erfasst, und die Verbraucher stürmten die Einkaufszentren des Landes wie im

Klondike-Fieber. Das kreditgetunte Getriebe des US-Wirtschaftsmotors funktionierte

wieder.

The sky is the limit? 13.000 Mrd. USD – das ist

die aktuelle Schuldenlast der US-Privathaushalte,

nach 6.475 Mrd. USD im Jahr 2000. Sogar USNotenbankpräsident

Ben Bernanke zollte dieser

Schuldenorgie im Sommer 2006 Respekt und

fand „dass die US-Haushalte ihre Finanzen gut

gemanagt haben.“

Der Verbriefungswahnsinn

Ermöglicht wurde dieser Schuldenboom erst durch eine Vielzahl an „segensreichen“

Finanzinnovationen, die die Kreditvergabe an jeden – auch ohne Einkommen –

garantierten. Es lief nach dem Motto: Kein Geld – hier ist Kredit! Kein Einkommen –

kauf Dir ein Haus! Keine Kreditkarte – so etwas geht nun gar nicht, hier sind fünf!

Das Zauberwort der Finanzinnovatoren hieß Verbriefung. Als Mortgage Backed

Securities (MBS), Asset Backed Securities (ABS) oder Collateralized Debt Obligations

(CDOs) wurden sie schließlich verpackt und verbrieft. Der „AAA“-Postausgangsstempel

der Ratingagenturen ermöglichte anschließend deren Verkauf an

renditehungrige Investoren – weltweit.

Insgesamt lag das Volumen Ende 2006 bei 28.000 Mrd.

USD (Quelle: THE ECONOMIST) plus dem Sahnehäubchen

des nicht gerade emissionsarmen Jahres 2007!

Nach Zahlen des US-Bankensicherungsfonds FDIC wurden

zwei Drittel aller US-Hypotheken – rund 6.900 Mrd. USD

– verbrieft und weiterverkauft, so dass mehr als ein Fünftel

der weltweit ausstehenden festverzinslichen Wertpapiere,

heute direkt oder indirekt an der Preisentwicklung des

amerikanischen Immobilienmarktes hängen! Hoch

rentierliche verbriefte Kreditkartenforderungen, Auto- oder Studentenkredite in

Billionenhöhe sorgten als Abrundung für die nötige Diversifikation zur erfolgreichen

Vermeidung von „Klumpenrisiken“ bei den glücklichen Investoren.

Die Notenbanken, allen voran die FED, beflügelten den Kredithype noch, indem sie

die Sicherheitsanforderungen der von ihr kreditierten Wertpapiere veränderten. Über

ihr Diskontfenster (Term Auction Facility, TAF) akzeptieren die FED, EZB oder Bank

of England nun auch gut geratete, aber nicht marktfähige verbriefte Wertpapiere des

OTC-Marktes und verwandeln diese in kurzfristigen, jederzeit verlängerbaren, Kredit.

Trotz dieser Sicherheiten im Rücken gründeten die Banken weltweit zur Schonung

ihrer Eigenkapitalunterlegungspflichten außerbilanzielle Zweckgesellschaften und

Hedgefonds zur Aufnahme der Finanzinnovationen und etablierten so unter dem

wohlwollenden Nicken von Notenbanken und Aufsichtsbehörden weltweit ein

unreguliertes, billionenschweres und derivategehebeltes Schattenbanksystem.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

ganze Palette neuer Produkte gebracht wie Kredite an schlechte Schuldner und

spezielle Kreditprogramme für Einwanderer. Dank dieser technologischen

Fortschritte haben Kreditgeber die Vorteile nutzen können, die Modelle zur

einfachen Ermittlung der Kreditfähigkeit ebenso bieten wie andere Techniken zur

effizienten Kreditvergabe an ein breiteres Konsumentenspektrum. Während früher

finanziell schwächeren Kreditnachfragern der Kredit einfach verweigert wurde,

sind die Kreditgeber jetzt in der Lage, ziemlich effizient das Risiko einer

individuellen Kreditanfrage zu beurteilen und mit einem angemessen Preis zu

versehen. Diese Verbesserungen haben zu rapidem Wachstum im Bereich schlechter

Schuldner geführt und konstruktive Innovationen gefördert, die sowohl auf die

Marktnachfrage eingehen als auch segensreich für den Konsumenten sind.“ Leichte

Zweifel hatte Greenspan dennoch: „Wie jedes Lernen, ist auch die finanzielle

Erziehung ein Prozess, der in jungen Jahren beginnen sollte und während des

gesamten Lebens anhält.“

Geplatzte Träume

Das jetzt unvermittelt fällig werdende Lehrgeld ist den Erkenntnisgewinn sicherlich

wert. Woher hätte man auch vorher wissen können, dass die Kreditvergabe an Leute,

die sich diese nicht leisten konnten, zu Problemen führen würde? Woher hätte man

wissen können, dass die Finanzindustrie die ihr zugebilligte Freiheit – Kredite in

Billionenhöhe kreieren zu dürfen – so exzessiv nutzen würde. Das Leben ist eben

voller Überraschungen!

Der US-Immobilienmarkt erlebt, so George Soros, die größte und schlimmste Krise

seit 60 Jahren. Aus der Immobilienblase haben sich inzwischen rund 1.600 Mrd.

USD an „gefühltem“ Reichtum verflüchtigt. 2.203.295 Zwangsversteigerung (etwa 1%

aller US-Haushalte) in 2007, davon allein 200.000 im Dezember, beschleunigen den

Preisverfall am Immobilienmarkt so stark, dass nach Schätzungen von Goldman

Sachs rund 22%, also 4.500 Mrd. USD, von Ende 2006 bis 2009 an Immobilienwert

– folgenreich – vernichtet werden könnten. Ein Preisrückgang zwischen 20 - 30% bei

US-Immobilien, wie ihn N. Roubini und R. Shiller prognostizieren, bedeutet nicht

nur eine Vermögensminderung für die US-Haushalte von bis zu 6.000 Mrd. USD,

sondern auch, dass bei etwa 10 Mio. Haushalten die Schulden den Wert des Hauses

übersteigen! RealtyTrack erwartet für mehr als 1,8 Mio. Subprime-Kredite im

laufenden (Volumen etwa 534 Mrd. USD) und kommenden Jahr eine Zinsanpassung

nach oben, so dass keiner – siehe Grafik – auf Entspannung hoffen sollte.

Obwohl die Fed inzwischen in historisch einmaligem Tempo drastische Zinssenkungen

vorgenommen hat, liegen die Hypothekenzinsen derzeit zwischen 7 bis

9,5% – unbezahlbar für die zumeist mit 0 - 3% geköderten Noch-Hausbesitzer.

231 Finanzierer (Stand: 27.02.2008) haben seit 2006 die ersten Folgen der

Kreditkrise nicht überstanden und nach Ansicht von Kenneth Rogoff, Ex-

Chefökonom des IWF, „ist es durchaus möglich, dass mindestens eine Großbank in

Schieflage gerät, wobei US-Adressen am anfälligsten sind. Eine größere Anzahl

kleiner und mittelgroßer Institute wird in der jetzigen Form nicht überleben.“

Bis heute musste die Finanzbranche, allen voran die Großbanken, rund 150 Mrd.

USD an Verlusten verkraften, was ihnen quartalsweise sichtlich schwerer fällt – und

weitere werden unvermeidlich folgen. Die Finanzminister der G7 rechnen mit

400 Mrd. USD Verlust, Ben Bernanke mit bis zu 500 Mrd. USD. Dagegen

erwartet Bill Gross, Chef der Allianz-Tochter PIMCO, 1.000 Mrd. USD

Wertberichtigungsbedarf – eine Größenordnung, die das gesamte Eigenkapital der

etwa 50 größten Banken der westlichen Welt aufzehren würde!

Einfachste Mathematik statt Finanzakrobatik

Der Wertberichtigungsbedarf wird beinahe täglich

durch wachsende Risikoaversion, steigende

Ausfallraten der zugrunde liegenden Sicherheiten

und Rating-Herabstufungen aller Variationen von

Kreditverbriefungen nach oben getrieben. Eine

konservative Hochrechnung der Gesamtverluste

könnte so aussehen: Bei nur 10% Verlust auf alle

nach Angaben des Finanzdatenanbieters Alabert seit

2000 emittierten Kreditverbriefungen im Volumen

von 12.000 Mrd. USD ist bereits heute ein Kapital

von 1.200 Mrd. USD vernichtet! Diese Annahme ist bei einem Blick auf die

Entwicklung (CDO, CMBS, CLO) der letzten Monate sogar noch optimistisch.

Noch können in Kürze möglicherweise anstehende Verluste dank geeigneter

Bilanzierungsregeln wie FAS 157 gut getarnt werden. N. Roubini veröffentlichte

jüngst die folgende Verluste-von-morgen-Level-3-Statistik:

Level 3-Assets Eigenkapital Verhältnis (Ratio)

Morgan Stanley 88 Mrd. USD 35 Mrd. USD 251%

Goldman Sachs 72 Mrd. USD 39 Mrd. USD 185%

Lehman Brothers 35 Mrd. USD 22 Mrd. USD 159%

Bear Stearns 20 Mrd. USD 13 Mrd. USD 154%

Citigroup 135 Mrd. USD 127 Mrd. USD 106%

Merrill Lynch 16 Mrd. USD 42 Mrd. USD 38%

Nicht wenige dieser Toxic waste-Wertpapiere ohne Marktpreis und Handelbarkeit

liegen u. a. zwischenzeitlich als Sicherheit, als Refinanzierungsquelle für neues Geld,

bei den einzig immer solventen Abnehmern – die Notenbanken. Einige besonders

findige Banken produzieren Verbriefungen nur noch ausschließlich für die EZB und

treiben so die Geldschöpfung. Könnte das der Grund sein, warum Jerry del Missier

von Barclays Capital glaubt, dass „Kreditderivate in den kommenden fünf Jahren die

am stärksten wachsende Anlageklasse am Markt werden“?

Das (virtuelle) Spielerparadies der Zocker - OTC

Warren Buffet stellte bereits 2002 in seinem Aktionärsbrief die Situation treffend

dar: „Wir sehen die Derivate als Zeitbomben, sowohl für die Parteien, die mit ihnen

handeln, als auch für das Wirtschaftssystem.“

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Er vergleicht das heutige Finanzsystem nur sechs Jahre später mit einem

Pyramidenspiel bzw. Kettenbriefsystem. Zugleich prangert er das inzwischen

installierte Schattenbanksystem an, in dem die gehandelten Kreditderivate dabei

jegliche Vorstellungskraft übersteigen.

THE NEW YORK TIMES veröffentlichte jüngst eine sehenswerte Grafik und zeigt das

unvorstellbare Ausmaß der alleinigen Spekulation mit CDS-Kreditderivaten in Höhe

von 45.500 Mrd. USD. So sollen auf den schwer angeschlagenen und mit 300 Mrd.

USD höchst verschuldeten Unternehmen der Welt, dem Autobauer General Motors,

insgesamt CDS-Wetten im Papierwert von 1.000 Mrd. USD auf ein erfolgreiches

Überleben oder dessen Konkurs laufen. Das Ausfallrisiko bei CDS wird inzwischen

selbst von der Citigroup bis Ende 2009 auf 5,5% geschätzt – ohne ein

Rezessionsszenario in den USA zu unterstellen! Dann steigen die Ausfallraten für

gewöhnlich auf 10-15%. Für den weltgrößten Versicherer AIG stellen sich mit

5,9 Mrd. USD Abschreibungsbedarf auf seine CDS-Engagements diese bereits heute

als schmerzvolle Realität dar. Wohlgemerkt – AIG ist der Erste, der Verluste im OTCZockerparadies

eingesteht.

Halbjährlich berichtet die Bank für Internationalen Zahlungsausgleich (BIZ) über

neue Rekorde am Derivatemarkt und bezifferte zuletzt das ausstehende Volumen für

unregulierte OTC-Derivate im 2. Quartal 2007 auf 516.400 Mrd. USD – dem

10,75fachen des Welt-BIPs (48.000 Mrd. USD 2006). Auch der regulierte

Derivatemarkt vermeldet Spitzenergebnisse. In der jüngsten Statistik der

International Swaps and Derivatives Association ist ein Anstieg des Aktienderivatevolumens

bis Mitte 2007 auf nunmehr 10.000 Mrd. USD (+39% in nur sechs

Monaten) ausgewiesen!

No Risk? … Die größten fünf Player haben ein Volumen von zusammen 167.418 Mrd.

USD in den Bilanzen (172.175 Mrd. USD alle US-Banken insgesamt), während dabei

der kreditfinanzierte Derivateanteil das Eigenkapital dieser Banken um das

260,3fache übersteigt!

No fun! … Wer so aktiv ist, müsste doch wahnsinnig verdienen, oder? Nach Angaben

der Administrator of National Banks generierten alle US-Banken zusammen im

3. Quartal 2007 aus dem Derivatehandel stolze 2,3 Mrd. USD an Einnahmen.

„Das ist das heutige Bankgeschäft. Es ist wie ein Tag beim Pferderennen oder eine

Nacht im Kasino“ war kürzlich im DAILY TELEGRAPH in einem Kommentar zu dem

von innen-mit-Genehmigung-überfallenen Haus der Aktienderivate 2008 – Société

Générale – zu lesen. Treffender kann man es nicht formulieren.

Verluste? Bitte sozialisieren!

Hektik allerorten! Unzählige Rettungsprogramme der Regierungen und Aufsichtsbehörden

werden jetzt der nach unten rasenden Schuldenlawine noch schnell in den

Weg gestellt. Die erste bankrotte englische Bank Northern Rock wurde verstaatlicht!

In Deutschland (noch) undenkbar – hier werden die Milliardenverluste der IKB,

SachsenLB und diverser deutscher Landesbanken sofort dem Steuerzahler

aufgebrummt.

Alle bisherigen Abschreibungen und Hilfspakete für die Landesbanken und der

halbstaatlichen IKB summieren sich auf fast 20 Mrd. Euro, einen Betrag, der in etwa

den Einnahmen aus der 3%-Mehrwertsteuererhöhung des Jahres 2007 entspricht.

Besonders brisant sind die Verluste aber im Verhältnis zur Sicherungseinlage des

deutschen Bankensystems. Am 20.02.2008 berichtete Finanzminister Peer

Steinbrück vor dem Finanzausschuss des Deutschen Bundestages, dass das deutsche

Bankensystem von Privat-Banken, Genossenschaftsbanken und Sparkassen

zusammengenommen nur über eine Sicherungseinlage von etwa 4,6 Mrd. Euro

verfügt! Wie war das noch mit dem deutschen Branchenprimus Deutsche Bank?

37 Mrd. Euro Eigenkapital per 31.12.2007, 2.027 Mrd. Euro Bilanzsumme und

38.300 Mrd. Euro (Stand Ende 2006) in Derivaten, wobei die offenen Positionen

bei den CDS mit 3.170 Mrd. Euro ausgewiesen wurde. Deutschlands

Bruttoinlandsprodukt (BIP) betrug 2007 2.423 Mrd. Euro, damit entsprechen die

Deutsche Bank-Derivatepositionen von 2006 dem 15,8fachen des deutschen BIPs!

In den USA kommen Hilfsprogramme für zahlungsunfähige Hausbesitzer,

Zweckgesellschaften oder Kreditversicherern fast genauso schnell auf die Agenda, wie

sie wieder verschwinden. Größte Erwartung hegen die Marktteilnehmer, dass Pläne

wie „Hope now“ bzw. „Project: Lifeline“ zur Rettung der wenig solventen

Kreditnehmer – inoffiziell: Finanzindustrie – beitragen oder ein jetzt wieder hastig

aufgelegtes kreditfinanziertes Konjunkturprogramm, begleitet von den schon

panikartigen Zinssenkungen der FED, eine Rezession in den USA verhindern

könnten. Das populäre Prinzip Hoffnung, wie schon zu Zeiten der dot.com-bubble, ist

– wie es scheint, mit offizieller Unterstützung – zurück!

There is no free lunch!

„Praktisch sah niemand die Depression der dreißiger Jahre oder die Krisen voraus,

die Japan und Südostasien in den frühen und späten neunziger Jahren heimsuchten.

Im Gegenteil, viele Kommentatoren, damals wie heute, waren der Meinung, dass

eine neue Ära angebrochen war.“ warnte die Bank für Internationalen Zahlungsausgleich

(BIZ) im Juni 2007 vor der „früher oder später“ platzenden Kreditblase.

William White, Chef der BIZ, brachte es jüngst in einem Interview mit dem

HANDELSBLATT auf den Punkt: „Ab einem bestimmten Zeitpunkt ist das

Untragbare nicht mehr tragbar.“ Nach JP Morgan ist das „freundlichste

Kreditumfeld aller Zeiten nun definitiv vorbei.“

Der immense Abschreibungsbedarf der Banken führt jetzt zwangsläufig zu einer

steigenden Risikoaversion bei der Kreditvergabe, zumal der Verbriefungsmarkt für

neue Kredite nicht mehr angezapft werden kann. Ohnehin ist es kaum vorstellbar,

dass sich der über beide Ohren verschuldete USKonsument

noch tiefer in Schulden stürzen wird, selbst

wenn er Kredit bekäme. Aber wo soll das Wirtschaftswachstum

ohne neue Schulden herkommen?

Von 2000-2007 erhöhte sich die US-Verschuldung

insgesamt um unglaubliche 22.553 (!) Mrd. USD auf rund

48.000 Mrd. USD.

Allerdings stieg das Bruttoinlandsprodukt (BIP) in diesen Jahren nur noch um

4.447 Mrd. USD oder anders: 1 USD neuer Schulden brache nur noch 0,20 USD

Wirtschaftswachstum (Vergleich 50er Jahre: 0,74 USD!) (Quelle: Dr. J. Erhardt).

Ende der 70er Jahre konnte die Inflation nur auf Kosten einer Rezession beseitigt

werden. Nach unserer Einschätzung wird das seit einem Jahrzehnt betriebene

Finanzexperiment, eine Rezession über eine Beschleunigung der Verschuldung in die

Zukunft zu verschieben, die hässliche Kombination aus Rezession und Inflation zur

Folge haben – die Stagflation.

Der amtierende Notenbankchef Bernanke hat nie ein Geheimnis daraus gemacht,

dass er eine Schuldendeflation, in der sich die Ende der 20er Jahre aufgebauten

Ungleichgewichte auflösten, mit allen Mitteln zu verhindern suchen wird. An seinem

geldpolitischen Repertoire Verluste der Finanzindustrie zu sozialisieren hat der

jetzige Notenbankchef der USA nie ein Geheimnis gemacht:

„Unter einem Papiergeldsystem sollte eine Regierung (praktisch die Zentralbank in

Zusammenarbeit mit anderen Stellen) immer in der Lage sein, höhere nominelle

Ausgaben und Inflation zu erzeugen, selbst wenn der kurzfristige nominelle Zinssatz

bei Null liegt. Wie Gold haben US-Dollars nur in dem Maße Wert, in dem ihr

Angebot begrenzt ist. Aber die amerikanische Regierung verfügt über eine Technik

namens Druckerpresse (oder heute ihr elektronisches Äquivalent), die es ermöglicht,

so viele Dollars, wie sie wünscht, praktisch ohne Kosten zu produzieren" ließ Ben

Bernanke, heutiger Chef der Fed, schon am 21. November 2002 vor dem National

Economists Club alle wissen.

Der oberste „Währungshüter“ hat die Leitzinsen aktuell mit 3% wie sein Vorgänger

auf ein Niveau unterhalb der veröffentlichten Inflationsrate von 4,3% gesenkt, womit

wieder die ahnungslosen Sparer und Rentenbezieher für die von der Finanzindustrie

verursachten Verluste in die Haftung genommen werden. Angesichts dieser

Geldpolitik stellt sich jetzt die Frage, wo die nächste Finanzblase gezündet wird? Aber

die kann man, wie Alan Greenspan behauptet, ja erst dann erkennen, wenn sie

geplatzt ist! Andere Meinung: Mack & Weise.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

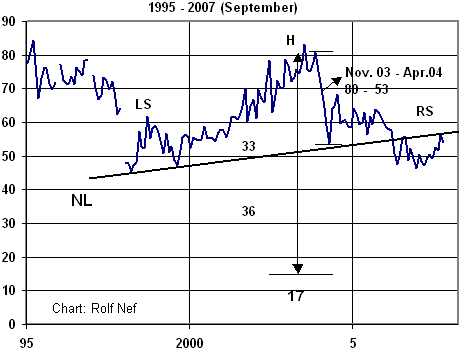

könnte jetzt aus charttechnischer Sicht bis auf 45 zurückfallen.

Angenommen 1000$ Gold : 45= 22,2$ Silber

Würde sich das bewahrheiten, sollte Silber in den nächsten Tagen

an Stärke gegenüber Gold massiv zulegen.

Das würde auch den Ausbruch nach oben aus den langfristigen Dreiecken bei

den meisten reinen Silberminen wie z.B. First Majestic, Sabina, Scorpio usw.

vorige Woche erklären.

Wird echt interessant in den nächsten Tagen.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Angehängte Grafik:

nef-5512_10.png

nef-5512_10.png

auf Grund neuer Einsatzmöglichkeiten eine steigende Nachfrage.

Ein Beispielist eine neue Imprägniertechnik von Holz mit Silber.

Bretter und Balken werden damit für längere Zeit robust gegen

Verrotten.

Dies könnte insbesondere in den USA und in Asien ein enorm großer

Absatzmarkt werden.

Auch der Markt für Radiofrequenz-Identifiziervorrichtungen

(RFID) boomt: Das System ähnelt dem der Barcodes,

nur mit dem Vorteil,dass kein direkter Sichtkontakt bestehen

muss.

Jede Vorrichtung benötigt 10,9 Milligramm Silber.

2007 dürften etwa 1,9 Milliarden Teile hergestellt worden

sein, was fast 21 Tonnen Silberbedarf entspricht.

In zehn Jahren soll der RFIDMarkt auf 25 Milliarden Teile

oder 290 Tonnen Silber anschwellen.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Der Silberpreis und seine prozentuale Abweichung von der 200-Tage-Linie:

http://www.worldofinvestment.com/column/read/737/

Um ungefähr die gewaltige Dynamik einer Aufwärtsbewegung des Silberpreises erahnen zu können, bedarf es des Blicks in die Vergangenheit. Der Silberpreis neigt dazu, binnen weniger Monate ganz extreme Bewegungen an den Tag zu legen. Von der Dramatik und der Dynamik werden dabei oftmals selbst erfahrene und eingefleischte Silberbugs überrascht.

Ganz aktuell fragen sich viele Silberinvestoren, wie weit die gegenwärtige Aufwärtsbewegung anhalten wird. Auch wir können kein exaktes Kursziel nennen.

Unser Zielkorridor liegt bekanntlich bei 23 bis 30 US-Dollar. Danach besteht bei 18 US-Dollar noch kein Grund zu angstgetriebenen Verkäufen. Im Gegenteil: Das Beste dürfte noch vor uns liegen.

In dem Ihnen vorliegenden SilberSchlaglicht zeigen wir Ihnen, wie wichtig es ist, den Abstand des Silberkurses von seiner 200-Tage-Durchschnittslinie zu untersuchen und stets fest im Blick zu haben.

Chart I zeigt eine Historie der prozentualen Abweichung des jeweiligen Silberpreises von der 200-Tage-Linie. Im Folgenden präsentieren wir Ihnen eine exakte Auflistung (auf Tagesschlusskursbasis) der Hochpunkte und damit Wendepunkte des Silberpreises:

• 26.02.1974: 104,8 Prozent

• 17.01.1980: 250,8 Prozent

• 15.02.1983: 67,6 Prozent

• 27.04.1987: 93,7 Prozent

• 06.02.1998: 55,3 Prozent

• 07.04.2004: 44,2 Prozent

• 20.04.2006: 70,1 Prozent

• Aktuell: 28,6 Prozent

Danach besteht noch enormes Anstiegspotential. Zwischenzeitliche Kursrückschläge, die durchaus auch schmerzhaft ausfallen können, sind dabei normal. Wichtig ist, sich durch diese Korrekturen im Aufschwung nicht abschütteln zu lassen. Denn die wirklich großen Profite werden in der oftmals nur wenige Wochen währenden Schlussphase einer Silberhausse erwirtschaftet.

Unser Zielkorridor lautet daher: 23 bis 30 US-Dollar in 2008!

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Die ersten Gewinnmitnhamen sehe ich bei 30 Dollar dann bei 50 und die meisten bei 100.

Nur die absoluten Hartgesottenen halten dann noch Bestände und sollten den Mega-Reibach dann auch machen. Nervlich das durchzuhalten ist schwer. Charttechnisch zu taktieren bringt m.Meinung nach nichts, jeder Investor sollte Gewinnmitnahmen aber im Auge haben. Aber nicht Alles auf einmal verkaufen.

Dies ist nur meine Meinung, ich gebe keine Ratschläge, brauche vielleicht wenn das alles eintritt vielleicht selbst welche werde aber wohl keine finden. Es wird eine der wildesten Investmenterfahrungen aller Zeiten werden.

Viel Glück.

+1.07%

SILVER 03/03/2008 01:37 20.11 20.21 +0.30

+1.51%

PLATINUM

03/03/2008 01:36 2174.00 2181.00 +13.00

+0.60%

PALLADIUM 03/03/2008 01:30 581.00 586.00 +14.00

+2.47%

Ein bischen Zock muß sein.

So ändern sich eben die Zeiten!

Optionen

zulege. Wie groß hat man sich denn einen 1kg-Barren vorzustellen.

Entspricht das in etwa volumenmäßig einer 0,75l-Flasche? Was mich

auch abschreckt sind die großen Unterschiede zwischen An- und Verkaufs-

kurs, das sind ja mindestens 20%. Wahrscheinlich bestehen bei Münzen

noch gößere Unterschiede? Vielleicht kann mich ja einer aufklären?