Steinhoff Informationsforum

https://www.sharenet.co.za/v3/quickshare.php?scode=SNH

bei 370 rand steht das jahreshöchst. das halt ich durchaus noch für erreichbar vor dem jahreswechsel.

Optionen

| Boardmail an "isostar100" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

Wenn es noch von interesse sein sollte, Mostert ganze 19:23 min. Und wie er sagt das es ein faires "Outcome" ist. Auch sagt er in dem Interview : " Er ist sich sicher das die Liquidation gekommen wäre"

https://www.youtube.com/watch?v=1S2V2ndfd_8&t=488s

lg Ati

Optionen

| Boardmail an "Ati008" |

Wertpapier: Steinhoff International |

Mit dem Deal hat Steinhoff einen perfekten Spagat hinbekommen, dass sich sowohl die Ex Tekkie Boys als auch die Aktionäre mit dem Deal als Gewinner fühlen können.

Ich erwarte heute oder morgen die Zustimmung der Gläubiger zum Tekkie und Trevo Deal.

Tuuuut Tuuuut

Zu der Ibex gehört auch Matress Firm.

In den Dept- Strukturen von Dirty kann ich die NewCo 6 und UK Holding nicht finden.

VG

Liebe Mods kommt nicht von mir, kommt vom CEO des Unternehmens!

Einfach Füsse stillhalten!

Die paar Tage werden wir auch noch über leben

Dann fängt das süße Leben an

Optionen

| Boardmail an "Antifuture" |

Wertpapier: Steinhoff International |

Ich erinnere mich gerne an die Zeiten zurück, als man für die 100000 Aktien lediglich 6000 Euro auspacken musste.

Ja die gute alte Zeit ist schon ein wenig länger her.

Es geht hier mit Sicherheit mehreren Personen so wie mir, ich könnte mir den Depotbestand mit der aktuellen Aktienanzahl zu den heutigen Kursen eigentlich gar nicht mehr kaufen, ich müsste eigentlich kleinere Brötchen backen.

Der Gewinn liegt im Einkauf, ich merke es am eigenen Depot, das ist nicht nur ein dummer Spruch, es ist die wichtigste Entscheidung beim Aktienkauf, wann die Aktien gekauft werden.

Ich war eigentlich immer schon ein guter Einkäufer, aber ein sehr schlechter Verkäufer. Ich versuche es bei Steinhoff diesmal beim Verkauf besser zu machen als bei einigen Aktien vorher.

Ich blicke sehr positiv den nächsten Wochen entgegen, Steinhoff hat wirklich viel für die Firma, und damit auch für seine Aktionäre erledigt.

Einzige was ich mir noch vorstellen könnte wäre eine News der Zustimmung der Gläubiger. Das sollte ja relativ schnell über die Bühne gehen. Denke das wäre auch ein guter Jahresabschluss...

Optionen

| Boardmail an "Manro123" |

Wertpapier: Steinhoff International |

Die Aussage von LdP war so zu verstehen,das wir nichts für eine Kurspflege tun können,

weil die notwendigen Prozesse zur Restrukturierung absolute Priorität haben.

Das ist zwar richtig,dennoch wäre ein Aktiensplit zumindestens optisch eine Verbesserung und hätte die Aktie aus dem Pennystockniveau herausgeholt.

Dazu muß man wissen,das im amerikanischen Raum sogar alles unter fünf Dollar als Pennystock gilt.

Das alles ist Schnee von gestern,der Anleger ,der Steinhoff wirklich verfolgt ,wird interessiert kaufen,

spätestens eben,wenn die Einigung vermeldet wird,die Bilanz vorliegt.

Insofern hilft sich der Kurs selbst,allerdings nicht so,wie man es gerne hätte.)

Optionen

| Boardmail an "langolfh" |

Wertpapier: Steinhoff International |

Die "hidden" Investoren wollen doch Ihre Bilanz noch zum Jahresende aufhübschen.

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

und die Zukunft von Steinhoff schaut für mich, nach sehr langer Zeit des warten, auch mehr als Positiv aus,

wie tiefer der Kurs um so mehr Gewinn, aber mit diesen Ausicht bei Steinhoff ist der EK bei mir nebensächlich, die Zukunft und die Aussichten zählen an erster Stelle,

kaufe auch bei höheren Kurse nach.

Optionen

| Boardmail an "Antony1111" |

Wertpapier: Steinhoff International |

Es grüßt ein kleines Licht

Optionen

| Boardmail an "Antifuture" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "Manro123" |

Wertpapier: Steinhoff International |

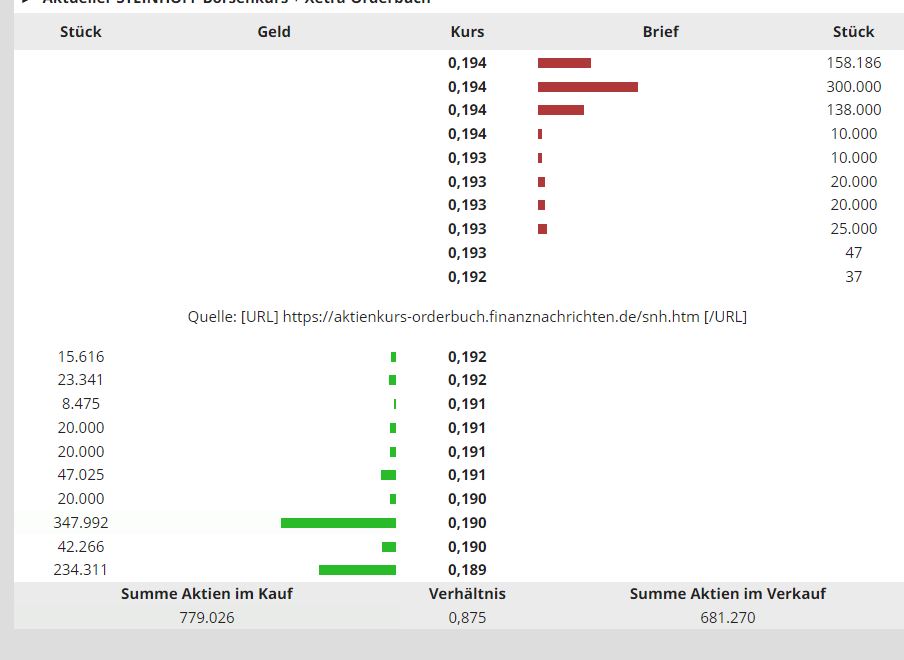

Angehängte Grafik:

unbenannt.jpg (verkleinert auf 56%)

unbenannt.jpg (verkleinert auf 56%)

Mazar hat es in seinem "Auditors Report" im SIHL 2021 klar dargelegt.

Im laufenden Finanzjahr 2021 wurde eine Wertaufholung bei internen Darlehen der Lux Finco 2 und Newco 2A in Höhe von 11,3 Mrd ZAR festgestellt:

"Wie in den Grundlagen der Abschlusserstellung - Bereiche mit kritischen Beurteilungen und Schätzungen - beschrieben, wird darauf hingewiesen, dass die Werthaltigkeit von Darlehen und Vermögenswerten mit Vertragspartnern gemäß den Anforderungen von IFRS 9 Finanzinstrumente bewertet wurde.

Siehe Anmerkung 32 (Transaktionen und Salden mit der Steinhoff N.V. Gruppe), wo angemerkt wird, dass die geschätzten Veräußerungswerte der zugrundeliegenden Vermögenswerte in der Steinhoff Europe Gruppe wesentliche Schätzungen bei der Bestimmung der erzielbaren Beträge der konzerninternen Darlehen darstellen.

Die verwendeten Bewertungstechniken sind mit Schätzungsunsicherheiten behaftet und hängen von der künftigen Entwicklung der zugrunde liegenden Geschäftsbereiche sowie von möglichen Abschlägen/Steuern ab, die infolge künftiger Veräußerungen zu zahlen sind.

Wie in Anmerkung 32.2 dargelegt, wurde eine Wertaufholung in Höhe von 11,3 Mrd. R in Bezug auf die Darlehen von Steenbok Lux Finco 2 SARL (Lux Finco 2) und Steenbok Newco 2A Limited (Newco 2A) festgestellt.

Diese Darlehen waren zuvor wertgemindert, jedoch wurde im laufenden Geschäftsjahr ein deutlicher Anstieg der erwarteten Rückzahlung und ein Rückgang des Kreditrisikos festgestellt."

Die Erlöse aus dem Pepco IPO mussten ja irgendwo singbringend verarbeitet werden.

Es flossen an Steinhoff UK Tilgungen eines internen Darlehens sowie eine Dividende seitens seiner Tochter Retail Holdings SARL im Rahmen des Aktientransfers nach Pepco Holdco via Flow Newco.

Letztendlich bildete diese interne Verrechnung die Ausgangslage für die Bestimmung des IPO Wertes der PGL. Dieser wurde nun aber auch in der Praxis weit übertroffen.

Selbst 79 % Aktienanteil haben einen höheren Marktwert, als die 98 % Anteilswerte vor dem IPO.

Aus der 2020 Bilanz der Retail Holdings SARL:

"Ereignisse nach dem Bilanzstichtag

Am 4. November 2020 nahm die Gesellschaft eine Kapitalherabsetzung vor. Das Aktienkapital der Gesellschaft wurde von 100 GBP pro Aktie auf 0,19 GBP pro Aktie herabgesetzt, was einer Verringerung des Aktienkapitals um 54.540.975 GBP auf einen Wert von 103.825 GBP entspricht. Die gesetzliche Rücklage des Unternehmens wurde um 494.011 GBP auf einen Wert von 14.149 GBP reduziert.

Am 14. Dezember 2020 verkaufte das Unternehmen seine Beteiligung von 50.000 GBP an Flow Newco Limited an eine verbundene Partei, Pepco Holdco Limited, Vereinigtes Königreich, für eine Gegenleistung von 50.000 GBP, die auf einem Intercompany-Konto verblieb. Das Unternehmen nahm daraufhin einen Aktientausch vor, bei dem seine Beteiligung an PGL an Flow Newco Limited für eine Gegenleistung von 2.919.900.939 GBP im Gegenzug für den Erwerb von 2.919.900.939.301 Aktien zu einem Nennwert von je 0,001 GBP verkauft wurde. Das Unternehmen verkaufte daraufhin seine 2.919.800.939.301 Aktien an Flow Newco Limited an ein verbundenes Unternehmen, Pepco Holdco Limited (ein im Vereinigten Königreich eingetragenes Unternehmen), zu einem Preis von 2.919.900.939 GBP, der auf einem Intercompany-Konto verblieb. Aus dem Verkaufserlös, der auf einem Intercompany-Konto ausstand, hat die Gesellschaft ihre Darlehensverbindlichkeiten gegenüber der Steinhoff UK Holdings Limited in voller Höhe getilgt und eine Dividende in Höhe von GBP 2.640.260.691 an die Steinhoff UK Holdings Limited gezahlt.

Darüber hinaus besteht die Absicht, die Gesellschaft im Laufe des Jahres 2021 aufzulösen."

Letzten Satz würde ich nach Erfüllung ihrer Pflichten aus dem English Security Agreement auch auf die Steinhoff UK Holdings Ltd. anwenden.

Nach und nach gehen die alten Joboste-Holdings in die ewigen Jagdgründe und machen unsere Beteiligung schlanker und übersichtlicher.

Übrigens hieß die Ibex Retail Investments Ltd. früher Steenbok Newco 6A Ltd.

Optionen

| Boardmail an "Manro123" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "SteinmetzStein" |

Wertpapier: Steinhoff International |

Wenn Blackrock/JP Morgan/Goldman Sachs/City Group/ PIC loslegen war es das dann mit den Geschenken.

Optionen

| Boardmail an "Manro123" |

Wertpapier: Steinhoff International |

Fake-Aktienhandel: Razzia in Köln wegen Millionenbetrugs

Mit einer größeren Razzia will die Staatsanwaltschaft Köln mutmaßlichen Millionenbetrügern auf die Schliche kommen. Konkret würden derzeit vier Wohnungen in Köln, Düsseldorf, Frankfurt am Main und Ostheim vor der Rhön durchsucht, teilten die Ermittler mit. Die Beschuldigten in dem Verfahren sollen seit mindestens fünf Jahren auf einer Internetseite Aktienhandel vorgetäuscht haben. Dabei sollen sie 107 bislang ermittelte Investoren um rund sechs Millionen Euro geprellt haben. Die abgebildeten Aktienkurse seien so manipuliert worden, dass die Investoren keine Gewinnchancen hatten und letztlich einen Totalverlust hinnehmen mussten."

Kurz + Weiss ?!

Habe mich schon gewundert, weshalb es mit Steini Turbos nichts wurde.

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

4 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: bordguard, 123fun, Karlchen_V, Leo58