AT&S - Wachstumsweg zu 80 Euro

Der Kurs entwickelt sich im Einklang mit anderen Halbleitern, viele sind noch ca. 1/3 vom Hoch entfernt, Süss, Elmos, Dialog...Nur die Marktführer wie ASML haben schon fast alle Verluste aufgeholt.

Ja, sieht so aus. Die Frage ist, wieso die Kursentwicklung mit einer verwandten Branche einher geht und nicht mit der Entwicklung der Marktführern der selben Branche - wie Unimicron und Ibiden. Das wäre ja irgendwie logischer.....

Zudem sind Leiterplatten-Hersteller keine Börsenlieblinge, trotz tieferer Bewertung zu den reinen Halbleitern, die wie BE Semiconductor ein KGV über 30 haben.

Das stimmt sicher. Die Leiterplattenbranche ist sicher nicht sexy - wird vielfach als einfacher Commodityhersteller gesehen.

Nur ist AT&S halt auch kein X-beliebiger Leiterplattenhersteller - siehe die hochwertige Produktpalette und die hohen EBITDA-Margen. Diese Margen sind nur möglich, wenn man auch ein entsprechendes Produkt bietet. In drei Jahren werden die Umsätze zu mindestens 50 % - vielleicht sogar zu 2/3 aus Substraten, Modulen und sustratähnlichen Leiterplatten kommen.

Das zeigt sich auch beim Schweizer Leiterplatten-Hersteller Cicor, mit 360 kam er vor 20 Jahren an die Börse und ist nun bei 38, doch auch dieses Unternehmen zieht langsam an.

Der IPO im Jahr 1999 war gerade am Zenit der Internetbubble. Hier war jede Tech-Aktie hoffnungslos überbewertet.

Was hat dieses Unternehmen die letzten 10 Jahre gezeigt? Umsätze um 20-30% gesteigert. EBITDA-Margen von unter 10%. Ich habe auch nichts von einer prognostizierten Umsatzverdoppelung die nächsten 3 Jahre gelesen.

Ich kann nur für mich sagen, dass ich von AT&S überzeugt bin. Seit Beginn Corona habe ich mir sehr viele Unternehmen angeschaut und war auch immer wieder in welchen investiert.

Wirklich überzeugend - wo ich mit gutem Gewissen auch langfristig dabei bleiben kann - finde ich aber nur AT&S.

Hier findet man eine Unterbewertung, nicht nur im Hinblick auf den aktuellen fairen Wert, sondern insbesondere im Hinblick auf die erwarteten Zukunftsentwicklungen. Dieser Weg, den AT&S in den nächsten Jahren beschreiten wird, ist vorgezeichnet. Mein Eingangsposting würde ich nach wie vor voll unterschreiben.

Ich bin schon weit über 20 Jahre an der Börse aktiv. Das was hier - von den anderen Branchenunternehmen zu lesen ist - ist äußerst positiv im Hinblick auf die weitere Marktentwicklung. Es wundert mich nicht, dass Herr Gerstenmayer bei den Interviews mit so viel Überzeugung rüber kommt. Hier tut sich etwas in den nächsten Jahren - und das weiß er.

Dividende kassieren und warten bis der Kurs steigt.

Im Vorfeld der am 14. Mai anstehenden Bekanntgabe der Ergebnisse für das abgelaufene Geschäftsjahr 2019/20 wurde die Prognose angepasst, hieß es. Der Ausblick auf die Entwicklung der Industrie sei extrem schwierig. Sogar die Schwergewichte in der Halbleiterbranche halten Abstand von der Veröffentlichung von Geschäftsprognosen. Für das Folgejahr 2020/21 passte die RCB ihre Prognosen für AT&S etwas nach unten an.

Am Freitagnachmittag notierte die Aktie an der Wiener Börse bei 15,86 Euro und einem Plus von 0,25 Prozent.

Analysierendes Institut Raiffeisen Centrobank

Der letzte Quartalsbericht war sehr schlecht, so fiel die Marge von 15.4 auf 6.3%, natürlich haben wir ein Problem mit einem C-Virus, doch die hat Besi auch und konnte trotzdem die Marge halten, indem es zwischen den einzelnen Fabriken hin-und her schaukelte.

Analysten, es sind gerade einmal 5 Stück in einem Zeitraum von einem Jahr, davon geben 3 nur eine Halte-Empfehlung ab.

Was ist von einer Aktie zu zukünftig zu erwarten, die in 10 Jahren gerade einmal 19% geschafft hat?

Was müsste nun geschehen? Kurzfristig würde es reichen, wenn ATS bei den zurzeit wichtigsten Kennzahlen nicht enttäuscht, dazu gehört die Marge (Produktionsunterbrechungen) und die Auftragseingänge, (wie stark beeinflusst die C-Krise die Kunden) stimmen diese Zahlen dann liegen 20 - 50% drin, siehe Süss, Dialog, AMS...

Und als Tipp, schauen sie sich Manz an, die könnte auch noch durchstarten.

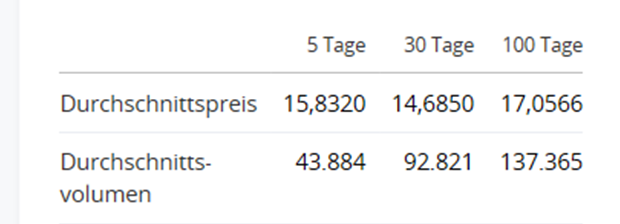

Das sind die Umsätze an der Wiener Börse. Vorsicht Doppelzählung!

Man sieht, dass insbesondere an den letzten 5 Tagen sehr dünne Umsätze waren.

Im 100 Tages-Zeitraum lagen sie immerhin bei etwa 70.000 Stk oder 1 Mio Euro pro Tag.

Ich gebe dir aber recht, das ist für einen größeren Investor noch immer sehr wenig.

Angehängte Grafik:

ums__tze.png (verkleinert auf 82%)

ums__tze.png (verkleinert auf 82%)

Optionen

| Boardmail an "totenkopf" |

Wertpapier: AT&S Austria Technologi |

Ich würde nicht viel auf die Analysten geben. Es gibt Analysten mit unterschiedlichen Interessenlagen. Wir hatten das im alten AT&S Thread bereits einmal thematisiert.

Um einen Analysten überhaupt erst einmal als vertrauenswürdig einzustufen müsste man also vorerst einmal den Analysten analysieren.

Im Zusammenhang mit AT&S ist mir immer Daniel Lyon von der Erste Bank aufgefallen. Der hat früher bei den CC auch die besten Fragen gestellt.

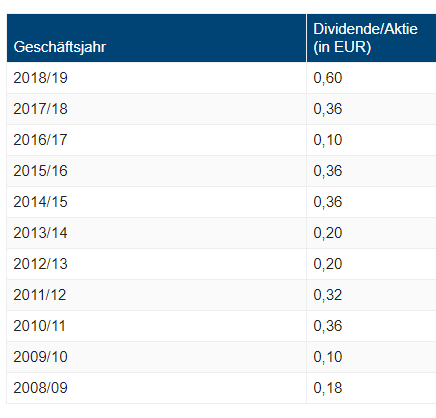

Ich denke, angesichts der wirtschaftlichen Anspannung und relativen Unsicherheit durch Corona hätten sich auch 0,10 Euro rechtfertigen lassen. Die kommenden Investitionen sind ja auch sehr hoch. Andererseits waren die beiden GJ, wo es 0,10 Euro gab, auch Verlustjahre.

Mich würde nur interessieren, wie viele der Aktionäre hier wegen der Dividende dabei sind. Ich bin es jedenfalls nicht.

Nachfolgend die Dividenden Historie:

Angehängte Grafik:

dividenden_historie.png

dividenden_historie.png

Ein Blick auf die Ergebnisse zeigt, dass das Unternehmen Umsatz-Seitig ähnlich groß ist, wie AT&S.

Das Unternehmen machte im abgelaufenen Quartal einen Umsatz von 249 Mio USD und einen Nettogewinn von 13,6 Mio USD. Der operative CashFlow lag bei 49 Mio USD.

Das sind Ergebnisse die auch zu AT&S passen würden und bei der morgigen Zahlenvorlage wohl auch in diese Richtung gehen.

Auch Bilanzseitig sehe ich jetzt nicht eine herausragende Besserstellung von Dialog. Das EK liegt zwar bei über 1,48 Mrd, davon sind aber 480 Mio Goodwill.

Das Lustige oder eigentlich Traurige bei dem Vergleich ist, dass AT&S mit 600 Mio Euro und Dialog mit 2,5 Mrd Euro bewertet wird.

Dieser riesige Bewertungsunterschied würde bei einer Börsennotiz in Deutschland sicher nicht gegeben sein.

Gerade bei einem Wachstumsunternehmen wie AT&S spielt der Aktienkurs eine nicht gerade unwichtige Rolle - auch für die unternehmerische Entwicklung.

Es gibt einige Beispiele, wo sich der Wechsel des Börsenplatzes gelohnt hat.

Hr Gerstmayr hat gesagt in nächster Zeit keinen Börsenwechsel vor zu haben.

Egal wie gut oder schlecht es einem Unternehmen finanziell ergeht. Wichtig wäre es, mMn, ein Unternehmen öffentlich zu repräsentieren damit es große Aufmerksamkeit erlangen kann (am besten Weltweit). Sobald einmal darüber gesprochen oder berichtet wird, ist das die halbe Miete. Davon sieht, liest und hört man von AT&S nichts.... schade.

das stimmt nicht

2.3.2020

Top-Platzierung für AT&S beim Gender Diversity Index der Boston Consulting Group

6.3.2020

AT&S erhält „Intel’s Preferred Quality Supplier Award”

10.4.2020

AT&S liefert Leiterplatten für dringend benötigte Beatmungsgeräte

12.5.2020

Tausende Nasen-Mundschutzmasken für die Stadt Leoben

Durch die Bemühungen von AT&S-CEO Andreas Gerstenmayer ist es gelungen, dass der Stadt Leoben 10.000 NMS-Masken aus der chinesischen Stadt Minhang zur Verfügung gestellt wurden.

Top-Platzierung für eine genügend große Anzahl an weiblichen Führungskräften

Intels Auszeichnung für fast alle Zulieferer

Das dem Herrn Gerstenmayer die Organisation der Schutzmasken für Leoben gelungen ist, meinen allergrößten Respekt für diese Leistung ! In einer Zeit wo weltweit größter Mangel an Masken herrschte war dies sicher keine leichte Aufgabe.

Bloß, all diese von dir genannten Punkte würde ich jetzt nicht unbedingt als Werbung für das Unternehmen sehen. Prozentuelle Anzahl an weiblichen Führungskräften Interessieren, bis auf die Johanna Dohnal, niemanden. Was zählt ist einzig und alleine das Ergebnis. Ob Führungskräfte weiblich oder männlich sind, spielt dabei absolut keine Rolle.

Intels Auszeichnung sehe ich eher als 'wir schreiben euren Firmennamen in die Rangliste, dafür bekommen wir die Ware einige Prozente billiger'. Klingt vielleicht nach einer Unterstellung aber so läuft der Hase grundsätzlich nun mal.

Und zu Leoben; außerhalb der Stadtgrenzen weiß niemand was davon. Falls es dazu eine Randnotiz in einer Tageszeitung gab, ist auch das nicht als überregionale Werbung der Produkte von AT&S zu erkennen.

Damit wir uns nicht Missverstehen; keinen einzigen dieser von dir genannten Punkte möchte ich schlecht reden bzw. schreiben.

Nur, Öffentlichkeitsarbeit und Werbung sieht für mich anders aus. Da geht es um die Produkte welche von AT&S erzeugt werden und um den Firmennamen selbst. So wie jeder Mensch weiß, dass Coca Cola zum trinken ist, Intel in (s-)einem PC steckt, Apple zum telefonieren ist und Tesla ein Stromauto baut.

Wir beide wissen was AT&S herstellt. Frag mal bei deinen Freunden, Bekannten und Angehörigen nach welche nichts mit Aktien am Hut haben........ ;)

Intel kennt man natürlich wegen der Jahrzehntelangen Historie, der absoluten Unternehmensgröße und natürlich wegen seiner hochwertigen Produkte die ja fast überall verbaut wurden und werden.

Der Vergleich mit CocaCola und Tesla hinkt aber. Beide bieten Produkte an, die direkt an den Endkunden bzw. Verbraucher gehen. Dementsprechend müssen sie dort auch beworben werden und deshalb kennt man sie dort auch.

AT&S konkurriert mit Unimicron, Ibiden, Compeq usw. Die kennt auch kein Endkunde.

AT&S muss nur gegenüber seinen Kunden präsent sein. Und das tun sie auch.

Was nützt es AT&S, wenn viele deren Produkte kennen. Sie können sie ja nicht direkt kaufen.

Wichtig ist, dass AT&S seine Produkte bei entsprechenden Fachmessen usw. präsentiert.

Die Aktie ist mir aber zu unsicher. Man weiß da noch viel zu wenig, wie es mit der Verschmelzung mit Osram weiter geht. Außerdem sind die Schulden von AMS enorm hoch. Wenn der Zusammenschluss funktioniert, kann die Aktie sicher interessant sein. Bis man das aber weiß, wird noch einige Zeit vergehen.

Dialog kenne ich nur sehr wenig. Ich hab mir da nur die aktuellen Zahlen angeschaut und mit AT&S verglichen. Wie gesagt, Dialog mag schon Risikoärmer sein, aber ein 4-facher Marktwert kann einfach nicht gerechtfertigt sein.

Ja, mit dieser Größenordnung ist zu rechnen.

Stimmen diese Zahlen, dann dürfte eine Aufwertung von ATS wohl kaum stattfinden.

Ach ja, warum?

Allein der CashFlow sollte bereits die Hälfte dieser Ausgaben abdecken.