Perf. Vergleich - Gottt gegen den Rest der Welt

Seite 20 von 30 Neuester Beitrag: 13.11.24 11:19 | ||||

| Eröffnet am: | 17.12.21 10:01 | von: Baerenstark | Anzahl Beiträge: | 739 |

| Neuester Beitrag: | 13.11.24 11:19 | von: dome89 | Leser gesamt: | 276.496 |

| Forum: | Hot-Stocks | Leser heute: | 39 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 17 | 18 | 19 | | 21 | 22 | 23 | ... 30 > | ||||

Bernstein Research hat Underperform mit Kursziel 18 Euro gestern bestätigt, es ist monatelang der einzige Analyst, der Recht behalten hatte.

Die Inflation hat sich überall klar abgemildert, nicht aber bei den Lebensmittelpreisen, dort liegt die Inflation historisch hoch bei weiterhin 20% und es ist überhaupt nicht absehbar, daß diese Preise nachhaltig zurückkommen würden können.

Der Essenslieferdienst Just Eat Takeaway meldet heute einen Milliardenverlust:

https://www.finanzen.net/nachricht/aktien/...lliardenverlust-12214020

Die ganze Branche performt sehr schlecht, ist bei der grassierenden Lebensmittelinflation und dem Kaufkraftverlust absolut kein Wunder.

Ein KGV von 22-23 für Hellofresh will weismachen, daß hohe Gewinne jahrzehntelang sicher sein würden, es kann aber niemals sicher sein, ich halte das für klar überbewertet. Die Hellofresh Aktie könnte viel stärker sinken, als manch einer das eh schon befürchtet.

Aber diese bessere Performance dürfte sich auch künftig fortsetzen, nichts ist wahrscheinlicher als eine Trendfortsetzung. Der Abstand zur fairen Bewertung ist bei der BVB Aktie ganz generell viel eklatanter und die unternehmensspezifische Nachrichtenlage ist wesentlich besser, auch die Situation für die ganze Branche ist klar besser.

Soeben ist aufgrund des gestern erschienen Halbjahresberichts eine neue Analyse von Edison Research erschienen. Die faire Bewertung wurde dabei auf einen Aktienkurs bei 11,30 angehoben. Es wird ausdrücklich darauf hingewiesen, daß im ersten Halbjahr wg der WM weniger Spiele stattgefunden hätten, was sich im zweiten Halbjahr ausgleichen würde müssen. Daher wird auch die sehr geringfügige Nettoverschuldung im Gesamtjahr zurückgehen. Bei der Umsatz- und Gewinnprognose ist Edison Research sehr vorsichtig und weicht nicht von der BVB eigenen Prognose ab. Es ist aber sehr wahrscheinlich, daß dieses Prognose übertroffen wird, d.h. ganz konkret könnte die faire Bewertung auch künftig weiter angehoben werden.

https://www.edisongroup.com/research/...ts-bundesliga-schedule/32021/

Die Inflationsdaten sind schlechter als erwartet. Alles geht runter, alles wird in Sippenhaft genommen. Aber bei den Aktien, die am meisten betroffen sind, geht es viel stärker runter und dazu gehört ohne Zweifel Hellofresh.

Am 7.3. kommen die Zahlen? Werden die schlecht? Diejenigen, die tunlichst charttechnische Signale beachten, haben diese Sorgen nicht. Hellofresh wird z.Z, mit einem KGV von über 20 gehandelt, es könnte bei einer Lebensmittelinflation von über 21% und ohne eine Aussicht, daß diese Preise wieder deutlich zurückkommen, noch viel deutlicher runtergehen. Theoretisch wäre auch ein einstelliges KGV denkbar, in dem Moment würde der Markt annehmen, daß zukünftige Gewinne auf Jahrzehnte hinaus eben nicht sicher sind.

BVB +16,47%

S-DAX +12,63%

DAX + 10,08%

Hellofresh -3,8%

Westwing -11,37%

Obwohl die BVB Aktie im Kalenderjahr 2022 irrsinnig viel besser als Hellofresh oder Westwing performt hatte, setzt sich diese höchst unterschiedliche Performance im Kalenderjahr 2023 fort. 20% schlechter in zwei Monaten ist EXTREM. Und sorry, es war mit Ansage. Ich habe es seit Mai 2021, also seit fast zwei Jahren angesagt.

Es macht absolut keinen Sinn anzunehmen, Hellofresh oder Westwing könnten nicht weiter sinken, weil sie schon so stark gesunken wären. Oder ganz fatal davon auszugehen, jetzt wäre es eh zu spät.

Hellofresh könnte man in der derzeitigen Situation sogar als immer noch überbewertet betrachten, kommt immer darauf an, welchen Blickwinkel man hat. Wenn der Markt annimmt, daß es keineswegs sicher sein würde, daß Hellofresh jahrzehntelang mit Kochboxen tolle Gewinne machen könnte, dann könnte man in Übertreibungsphasen auch ein einstelliges KGV als Ziel nicht ausschließen. Dazu müsste sich der Hellofresh Aktienkurs aber nochmals halbieren.

Bei der BVB Aktie hingegen ist es auch in absoluten Worst Case Szenarien kaum möglich, eine fundamentale Unterbewertung in Abrede zu stellen. Wenn dann diese sogenannten Worst Case Szenarien momentan eh sehr weit weg scheinen, dann sollte klar sein, daß sich die Aktie immer weiter erholen würde können.

Und das alles würde bedeuten, daß der gegenläufige Trend bei diesen Aktien immer weiter fortbestehen könnte. Ich halte das sogar für sehr wahrscheinlich.

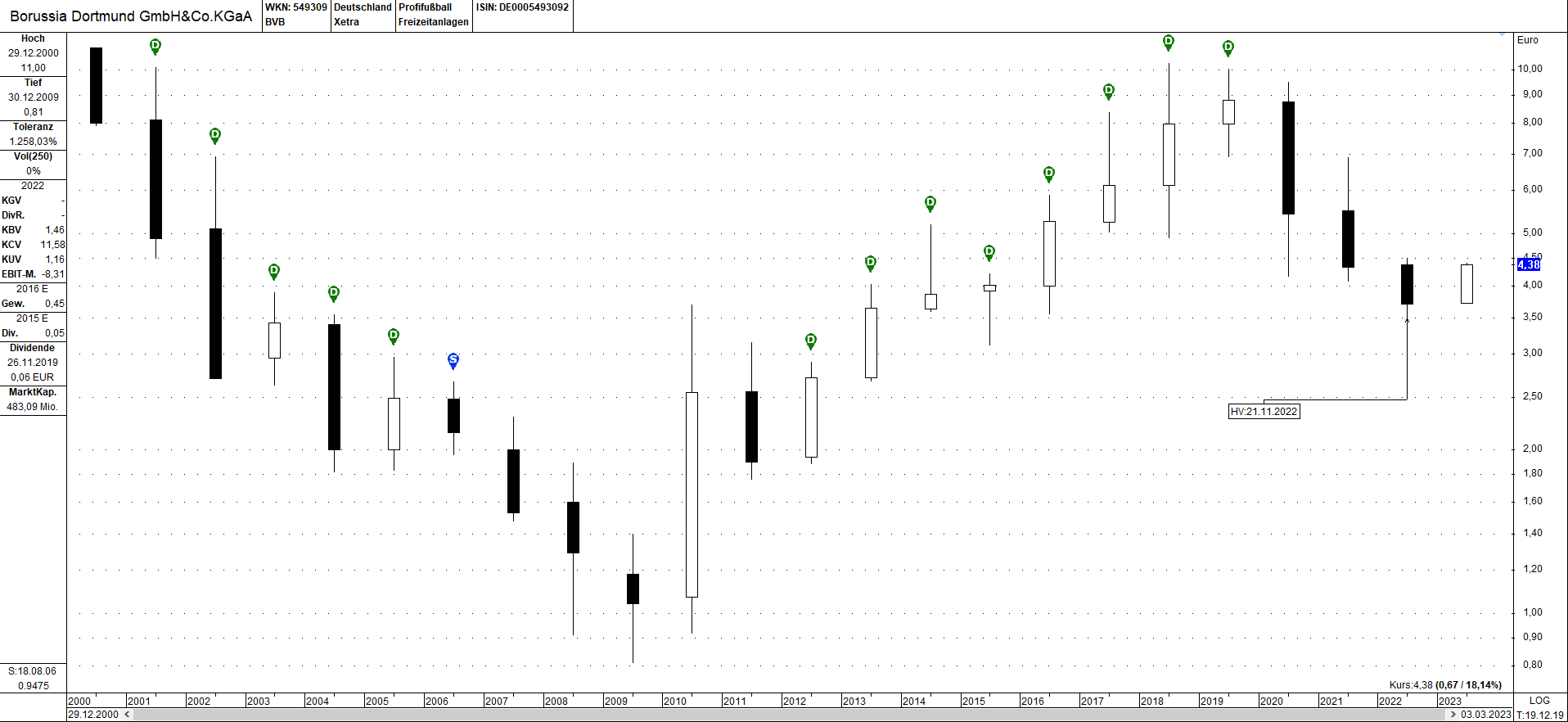

hat es im Jahr 2022 nicht zu einem Jahreskursplus gereicht, im Gegenteil

(siehe Jahreschart ab 2000)

Angehängte Grafik:

bvb_030323_1y.png (verkleinert auf 26%)

bvb_030323_1y.png (verkleinert auf 26%)

Moderation

Zeitpunkt: 03.03.23 14:33

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Zeitpunkt: 03.03.23 14:33

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

KGV 2022 liegt bei 31 damit ist Hellofresh klar zu hoch bewertet.

KGV für 2023 natürlich besser, nämlich 18, aber nur wenn die Gewinnerwartungen auch tatsächlich erfüllt werden. Letztes Jahr gab es aber eine Gewinnwarnung. Auch das ist viel zu ambitioniert.

Umsatzsteigerungen im laufendem Geschäftsjahr könnten bei nur 2% (!!!) liegen, wenn die unteren Erwartungen getroffen werden. Mit Verlaub, das ist richtig schlecht. Es gibt überhaupt keinen Anlass mehr, Hellofresh wie ein Wachtsumsunternehmen zu bewerten. Das KGV ist bei solchen Wachstumsraten ganz generell viel zu hoch. Wenn man jetzt unbedingt optimistisch sein will, dann würde man trotzdem kaum jemals annehmen dürfen, daß der Aktienkurs direkt stark steigen müsste, sondern eher seitwärts statt abwärts.

Fazit: Es gibt klar bessere Aktien, die Hellofresh Aktie ist kein Kauf.

Hier gibt es eine gute Zusammenfassung: https://stock3.com/news/...-prognose-liegt-unter-erwartungen-11989604

Bei Twitter hat Smitty die Sache gut zusammengefasst: https://twitter.com/FinanceSmitty/status/1632995490336833536

13,50 / 12,20 / 10,90

https://www.consorsbank.de/web/Wertpapier/Aktie/...lysen/Chartanalyse

Natürlich hat es auch mit dem Gesamtmarkt zu tun. Kleinere Aktien verlieren bei schlechten Nachrichten dramatisch, auch wenn die Performance vorher eh schon mau war.

Obwohl die Hellofresh Aktie schon so stark gefallen ist, könnte sie auch aus fundamentaler Sicht weiter fallen. Ein KGV von 18 ist bei diesen unsicheren Aussichten viel zu hoch. So ein KGV soll sagen, daß Hellofresh viele Jahre deutliche Gewinne machen müsse, das muss aber zweifelfaft sein.

Es ist eben nicht so, daß sich eine Aktie auch mal erholen oder stabilisieren müsste, nur weil sie so stark gefallen wäre, der Absturz kann immer weiter gehen. Das, was hier passiert, ist mit Ansage.

wenn die untere Prognose erreicht werden sollte, hat Hellofresh in 2023 lediglich 2% Wachstum, da könnte man auch ein einstelliges KGV ansetzen. Letztes Jahr wurde die Guidance verfehlt, mal sehen, ob Hellofresh diesmal überhaupt die Erwartungen erfüllen wird können. Hellofresh könnte auch in 2023 einen Kundenschwund haben, denn 2% Umsatzwachstum würde nix anderes bedeuten, da Hellofresh offiziell angekündigt hat, die Preise anzuheben.

Hello Fresh verliert erstmals Kunden

https://www.sueddeutsche.de/wirtschaft/...atz-kunden-bilanz-1.5764058

https://www.finanzen.net/nachricht/aktien/...h-m-und-inditex-12259417

Lediglich bis zu 250.000 Dollar sind über die Einlagensicherung gesichert. Hellofresh war für eine Stellungsnahme nicht zu erreichen, das klingt richtig schlecht. Denn wäre da nix dran, hätten sie sich schon längst dazu geäußert.

https://www.handelsblatt.com/technik/it-internet/...ups/29030660.html

...

Ende 2022 hatte die Bank gegenüber der Börsenaufsicht SEC geschätzt, dass gut 95 Prozent der Einlagen nicht von der Einlagensicherung geschützt seien.

...

Darunter seien Firmen wie HelloFresh"

https://www.heise.de/news/...con-Valley-Bank-befuerchtet-7543111.html

https://www.tagesschau.de/wirtschaft/...y-bank-signature-usa-101.html

Bei Hellofresh sind 100 Mio betroffen. Bei welchen Banken Hellofresh weitere 400 Mio geparkt hat, ist mir nicht bekannt. Über diese Dinge herrscht anscheinend ganz allgemein eine gewisse Unsicherheit, der Hellofresh Aktienkurs verliert in den letzten 5 Tagen ausgehend vom 5 Tageshoch -15,81%.

Das ist happig, kann man nicht anders sagen. Der XETRA Wochenschlusskurs bei unter 16 Euro bedeutet ganz eigentlich ein Verkaufssignal. Die Märkte müssten sich allgemein erholen, wenn aber die Märkte wg einer sich zuspitzenden Bankenkrise in der nächsten Woche weiter schwächeln sollten, würde die Hellofresh Aktie weiter deutlich underperformen können, das halte ich für sehr wahrscheinlich.

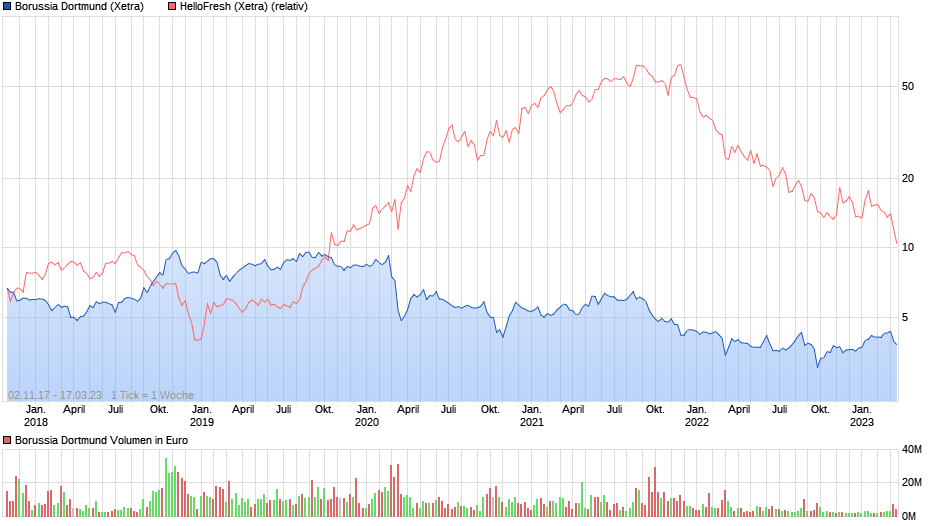

Verglichen mit der Hellofresh Aktie ist die BVB Aktie eine ultra seriöse Substanzaktie. Egal was passiert, die BVB Aktie kann niemals so dramatisch abstürzen wie Hellofresh. Irgendwelche sportl Niederlagen haben mit dem Ganzen nicht das Mindeste zu tun.

Folgendes ist in diesem Chart-Zeitfenster passiert:

BVB hatte sehr enttäuschend herbe Zuschauerbeschränkungen ertragen müssen, das CL Achtelfinale verpasst, in der Euro League total versagt, im Pokal gg einen Zweitligisten blamabel ausgeschieden, teuerst den Trainer entlassen und jetzt gerade war auch im CL Achtelfinale Schluss.

Weil aber die BVB Aktie bei weitgehender Schuldenfreiheit (Nettoschulden) mehrere hundert Millionen unter der Substanz bewertet wird, ist es auch bei schlechtesten Nachrichten überhaupt nicht möglich, daß der Aktienkurs so weit abstürzen könnte wie Hellofresh.

BVB Umsätze sind so gut wie gar nicht von Inflation negativ betroffen, auch bei sportl Widrigkeiten sind über 80% der Umsätze sicher wiederkehrend, die meisten davon sicher steigend und jeder BVB Aktionär weiß, das bei der CL Reform dann sogar der größte Wachtsumsimpuls der Firmengeschichte kommen könnte.

Wichtige Niederlagen wird es jetzt beim BVB FÜNF Monate (!!!) lang nicht geben können, es sei denn, BVB verliert serienweise und damit auch die erneute CL Qualifikation. Aber genau deswegen stieg die BVB Aktie in diesen fünf Monaten mit einer Wahrscheinlichkeit bei 100%

Bis zur CL Reform 2024/25 könnte die BVB Aktie, ausgehend von heutigen Kursen ca. 60% besser performen als die Hellofresh Aktie. Das ist nach meinem Dafürhalten keine besonders mutige Aussage.

Bei Hellofresh ist das riesengroße Wachstum vorerst völlig vorbei, beim BVB kommt es erst noch.

...

Angehängte Grafik:

bvb-hellofresh.jpg (verkleinert auf 55%)

bvb-hellofresh.jpg (verkleinert auf 55%)

Musst du irgendwelche Minderwertigkeitskomplexe kompensieren?

Na ja, so viel jedenfalls zum Thema, die BVB-Aktie könne niemals so tief fallen wie die HF-Aktie. Klar, weil sie niemals so stark gestiegen ist und steigen wird, wie es die HF-Aktie getan hat. Und genau nahe dieser HF-Kurshochs ist jetzt immer dein Vergleichzeitpunkt. Lächerlich.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Borussia Dortmund GmbH |

Angehängte Grafik:

chart_all_borussiadortmund.png (verkleinert auf 54%)

chart_all_borussiadortmund.png (verkleinert auf 54%)

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: Borussia Dortmund GmbH |

Alle E-Commerce Aktien würden als Corona Gewinner künftig schlechter als die Corona Verlierer performen, bei Hellofresh würde dieser Effekt wg DAX Aufnahme etwas später einsetzen. So kam es. Und derzeit deutet wenig bis nichts daraufhin, daß sich an diesem klarem Trend etwas ändern würde.

Der Thread wurde von Baerenstark eröffnet, weil Du als Einziger im world wide web mich in den Diskussionsforen völlig off-topic auf die BVB Aktie zu reduzieren versuchst und das obernervig ist. Jetzt gerade wieder im wallstreet-online Forum.

Hellofresh hat 100 Mio bei der Pleitebank SVB geparkt, diese Einlagen sind anscheinend sicher. Stellt sich trotzdem die Frage, wo sie die anderen hunderte Millionen geparkt haben und wieso der Aktienkurs in dieser Gemengelage so stark sinkt? Ein Wochenschluss unter 16 Euro bedeutet Mehrjahrestief und letztlich ein Verkaufssignal.

Nachbörslich geht es bei Hellofresh weiter leicht runter. Seit der Finanzkrise 2008 wissen wir, wie gefährlich es sein könnte, über das Wochenende Bankaktien zu halten. Da dürfen keine schlechten Nachrichten kommen, ansonsten eröffnen die Aktienkurse direkt mit einem GAP.

Wer unbedingt Hellofresh Aktien haben will, sollte wenigstens nicht ständig nachkaufen.

Hellofresh -22,43

BVB +2,59

Daß die Performance im Kalenderjahr 2022 bei Hellofresh schon extrem schlechter war, ist eh klar. Der Punkt ist, dieser Trend setzt sich bislang ungehemmt fort. Bei der BVB Aktie kommen in den nächsten Monate die saisonal immer eher stärkeren Monate, Kursentwicklung in der Sommerpause ist völlig eindeutig, danach bis zur Bilanzpressekonferenz im August. Bei Hellofresh hingegen sind genau diese Sommermonate die Saure Gurken Zeit. Die Prognose bei Hellofresh hat hohe Erwartungen bzgl des zweiten Halbjahres, also ab Herbst. Das ist lange hin.

Performance seit IPO

BVB -57,2%

Hellofresh +105%

Westwing -68,9%

5 Jahresperformance

BVB -20,8%

Hellofresh + 69,9 %

Westwing noch keine 5 Jahre

3 Jahresperformance

BVB -28,3 %

Hellofresh -25,7 %

Westwing + 119,5 %

1 Jahresperformance

BVB -0,6%

Hellofresh -51,5 %

Westwing -42,8%

Ohne Wertung meinerseits

Optionen

| Boardmail an "XL10" |

Wertpapier: Borussia Dortmund GmbH |

Da die saisonal eigentlich starke Phase der BVB Aktie aber jetzt erst beginnt (bessere Performance in der Sommerpause ggü dem Markt), während für Hellofresh in den Sommermonaten die saure Gurkenzeot beginnt, dürfte sich diese bessere Performance überwiegend wahrscheinlich fortsetzen, obwohl die Hellofresh Performamce so enttäuschend war.

BVB hatte im Kalenderjahr 2022 über 12% besser als SDAX performt,in 2023 bis hierhin ebenso zweistellig besser. Bereits im Juni könnte die Aufnahme in den SDAX erfolgen. Sämtliche Prognosen der Analysten werden nach meiner Meinung hochwahrscheinlich übertroffen, bei Bellingham Transfer haushoch übertroffen. In 2024/25 erfolgt dann bedingt durch die CL Reform der größte Wachstumsimpuls aller Zeiten, sollte man da CL spielen.

Gleichzeitig ist die BVB Aktie trotz der jüngsten Ralley immer noch extrem unterbewertet, wenn man nach sum of the parts geht.

nah deinem post :

" Nicht ungewöhnlich, daß es nach diesen vorgelegten Zahlen weiter runtergeht. Charttechnisch hat sich die Lage extrem verdüstert, Unterstützungslinien sind weit entfernt, nämlich

13,50 / 12,20 / 10,90

www.consorsbank.de/web/Wertpapier/Aktie/...lysen/Chartanalyse

Natürlich hat es auch mit dem Gesamtmarkt zu tun. Kleinere Aktien verlieren bei schlechten Nachrichten dramatisch, auch wenn die Performance vorher eh schon mau war.

Obwohl die Hellofresh Aktie schon so stark gefallen ist, könnte sie auch aus fundamentaler Sicht weiter fallen. Ein KGV von 18 ist bei diesen unsicheren Aussichten viel zu hoch. So ein KGV soll sagen, daß Hellofresh viele Jahre deutliche Gewinne machen müsse, das muss aber zweifelfaft sein.

Es ist eben nicht so, daß sich eine Aktie auch mal erholen oder stabilisieren müsste, nur weil sie so stark gefallen wäre, der Absturz kann immer weiter gehen. Das, was hier passiert, ist mit Ansage.

wenn die untere Prognose erreicht werden sollte, hat Hellofresh in 2023 lediglich 2% Wachstum, da könnte man auch ein einstelliges KGV ansetzen. Letztes Jahr wurde die Guidance verfehlt, mal sehen, ob Hellofresh diesmal überhaupt die Erwartungen erfüllen wird können. Hellofresh könnte auch in 2023 einen Kundenschwund haben, denn 2% Umsatzwachstum würde nix anderes bedeuten, da Hellofresh offiziell angekündigt hat, die Preise anzuheben "

Ich meine weil die Prognose bestätigt wurde , Wachstum mit dem "neune" Standbeim Factor 75 generiert wird und das Unternhemen insgesammt sehr stabil da steht.

Würde mich mal inressieren wie du die Aussichten langfristig siehst , und das völlig losgelöst von der BVB Aktie ,

Ich bin mitlerweile auch hier mit einer Position eingestiegen , keine Sorge die BVB position ist nach wie vor noch da :) aber ich erkennen eifach nicht warum Hello Fresh so stark geshortet wird und warum man dem Unternehmen welches alleine schon mit dem Kauf von Factor und dessen Umsatz Verzehnfachung !! innerhal weniger Jahren beweist das es eine gute Führung hat nicht mehr zutraut

Die Substanz bei Hellofresh liegt bei NULL. Die haben also nur ein funktionierendes Geschäftsmodell als Bewertungsgrundlage. Wachstum liegt inflationsbereinigt bei unter Null. Hellofresh muss massiv konstenspielige Werbung machen, Kundenwachstum gibt es aber quasi nicht mehr, da geht es also nur noch um den Erhalt von Kunden.

Ende Oktober hatte Hellofresh die Prognose noch bestätigt, um zwei Wochen später die Prognose zu kassieren und eine Warnung auszusprechen??? Unprofessionally geht es nicht. Chrattechnisch ist die Aktie völlig im Eimer.

Hier geht es ja um den Vergleich mit Borussia Dortmund. Natürlich hat BVB eine Substanz, die ist von einem funktionierendem Geschäftsmodell völlig unberührt. Wenn BVB in der zweiten Liga spielen sollte, hätten sie ein Stadionwert von 250 Mio und einen Kaderwert von 150 Mio. Das ist also die derzeitige Börsenkapitalisierung. Kostenspielige Werbung müsste BVB auch künftig NULL machen. Man kann sich ja die Zuschauerzahlen der Zweitligisten HSV und Schalke anschauen.

Nur mal so am Rande, BVB spielt nicht in der zweiten Liga. Die haben einen Rekordumsatz deutlich über 400 Mio generiert, es ist Ex-Corona ein stetiges klares Wachstum. Beim Nettoergebnis wurden die Erwartungen sämtlicher Analysten und Foristen klar geschlagen, es war die größte Verbesserung ggü einem Vorjahr aller Zeiten. Und weil das alles noch nicht reicht, hat Borussia Dortmund jetzt eine nochmals deutlich verbesserte Prognose abgegeben, sowohl beim Umsatz als auch beim Nettogewinn. Falls BVB 4x hintereinander jeweils 0:3 verlieren sollte, müsste sich an der Prognose nicht das kleinste bißchen etwas ändern. Das Stadion ist immer ausverkauft, völlig unabhängig von sportl Erfolgen. Wenn der Markt meint, es ginge nur um den sportl Erfolg, dann irrt der Markt. Ist mir aber völlig wumpe, die Aktie kann kaum jemals noch weiter zurückgehen, also nachhaltig zurückgehen. Sehr im Unterschied zu Hellofresh.

um weiteres Wachstum müsste man sich beim BVB keine Sorgen machen. Das kommende Geschäftsjahr bringt wg der CL Reform den größten Wachstumsimpuls aller Zeiten, wenn man aber die CL verpassen sollte, würde man wahrscheinlich EL spielen und da greift die EL Reform. Man hätte definitiv mehr Spiele, völlig unabhängig von sportl Erfolgen. Ein Verpassen der CL würde lediglich bedeuten, daß ein riesengroßer Wachstumsschub aufgeschoben werden würde, denn es ist ja klar, daß BVB in den nächsten Jahren niemals jedes Mal die CL verpassen würde, dafür ist deren Vorsprung ggü der Konkurrenz hinter Bayern, Leipzig und Leverkusen viel zu groß.

Die EL Reform würde dafür sorgen, daß BVB in einem EL Jahr immer noch 400 Mio Ex-Transfer haben würde, also ein höherer Umsatz als in jedem Nicht-Coronajahr.

Folglich hat BVB nicht nur definitiv eine Substanz, die weit über der derzeitigen Börsenkapitalisierung liegt, sondern auch ein dauerhaft funktionierendes Geschäftsmodell. Daß die BVB Aktie EXTREM besser als Hellofresh performen muss, ist die Folge. Und das gilt auch für die Gegenwart und Zukunft.