SUPER NEWS Monument Mining 100%

Seite 1 von 3 Neuester Beitrag: 29.11.12 14:39 | ||||

| Eröffnet am: | 22.10.09 19:17 | von: sowa | Anzahl Beiträge: | 63 |

| Neuester Beitrag: | 29.11.12 14:39 | von: tolksvar | Leser gesamt: | 39.155 |

| Forum: | Hot-Stocks | Leser heute: | 0 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 > | ||||

Black Forest - 11:24 21.10.09

Der angehende Goldproduzent MONUMENT MINING Limited mit Sitz in Vancouver, Kanada,

... (automatisch gekürzt) ...

http://www.monumentmining.com/main/?en&commu

Moderation

Zeitpunkt: 23.10.09 13:37

Aktion: Kürzung des Beitrages

Kommentar: Urheberrechtsverletzung, bitte nur zitieren - zudem bitte bestehende Threads nutzen. Danke

Zeitpunkt: 23.10.09 13:37

Aktion: Kürzung des Beitrages

Kommentar: Urheberrechtsverletzung, bitte nur zitieren - zudem bitte bestehende Threads nutzen. Danke

Optionen

| Boardmail an "sowa" |

Wertpapier: Monument Mining Ltd |

Optionen

| Boardmail an "surdo" |

Wertpapier: Monument Mining Ltd |

seinen Beratern eine neue, NI 43-101 konforme Ressourcenschätzung. Nach

Erhalt wird das Unternehmen eine Pressemitteilung veröffentlichen und in

der Lage sein, basierend auf den erkundeten und angezeigten Ressourcen die

zukünftige Goldproduktion zu projizieren.

Da die "wie die Weltmeister" auf Selinsing und Buffalo Reef exploriert haben, darf man mehr als gespannt sein, was bei der neuen Resourcenschätzung heraus kommt. Ob die noch in 2012 kommt???

Optionen

| Boardmail an "surdo" |

Wertpapier: Monument Mining Ltd |

http://finance.yahoo.com/news/...on-agreement-mengapur-131000771.html

damit hat sich ja ein Thema schon erledigt !

Monument hat Mackie Research Capital Corporation als Financial Advisor Engaged

Vancouver, BC, Monument Mining Limited (TSX-V: MMY und FSE: D7Q1) "Monument" oder das "Unternehmen" freut sich bekanntzugeben, dass es Mackie Research Capital Corporation ("MRCC") als exklusiver Finanzberater erhalten.

MRCC wurde beauftragt, verschiedene strategische und finanzielle Alternativen zu das Wachstum des Unternehmens Ziele und erhöhen den Shareholder Value zu bewerten. MRCC wird Unterstützung bei Verhandlungen über die Bedingungen und die Struktur für zukünftige Finanzierungen, zu denen die Anwerbung zusätzlicher strategischer Partner bieten könnte. MRCC wird auch kontinuierlich die Marktentwicklung der Appetit für zukünftige Finanzierungen.

Monument ist ein wachsendes, niedrige Kosten Goldproduzent mit einer 100% igen Beteiligung an der Selinsing Gold Mine in Malaysia. Die Selinsing Gold Mine weiterhin starken Cashflow, die hauptsächlich verwendet werden, um weitere Explorationsprogramme auf der Selinsing Goldprojekt finanzieren, Buffalo Reef Prospect und Famehub Eigenschaften, sowie die Phase IV gold Anlagenerweiterung und zusätzliche Erwerb von Grundstücken zu erzeugen, um die Erweiterung Selinsing Tagebau.

Zusätzliche Mittel werden angehoben, um der Gesellschaft Malaysian Mengapur Polymetalic Cu-S-Au-Ag (Fe-Mo) Projekt voranzubringen. Wie am 9. Oktober 2012 bekannt, hat Monument eine Harmonisierung Vereinbarung mit Phoenix Lake Sdn Bhd ("PLSB") in den Schutz ihrer Rechte an anderen Metalle in den oberen Böden enthalten unterzeichnet. Dadurch entfällt eine bedeutende Quelle der Unsicherheit aus dem Mengapur Project. Anschließend haben die Operating Mining Scheme ("OMS") und die Permit to Sprengstoff für seine Mengapur Projekt Verwenden von der Behörde Pahang State, Malaysia, effektive 10. Mai 2012 genehmigt worden und bleiben bis zum 31. Mai 2013 gültig. Monument hat nun mit in-fill und Explorationsbohrungen, metallurgische Tests und Entwicklungsplanung Mengapur Eigentum.

Robert F. Baldock, President und CEO

Monument Mining Limited

Suite 910 bis 688 West Hastings Street

Vancouver v. Chr. Canada V6B 1P11111111111111111111111111111111111111111111111

Optionen

| Boardmail an "sowa" |

Wertpapier: Monument Mining Ltd |

Die Rate, mit der Goldminen-Unternehmen neue Bestände entdecken, fällt, obwohl die Branche Rekordsummen für die Exploration ausgibt, sagt der Chef des weltweit größten Goldproduzenten.

Selbst wenn die Goldpreise auf ein viel höheres Niveau steigen würden, könnte die Goldminen-Produktion dem nur begrenzt entgegnen, so sagt Jamie Sokalsky, Direktor von Barrick Gold.

Ich sehe keinen Anstieg der Goldproduktion, selbst wenn wir einen Goldpreis von $3.000 [pro Unze] sehen", sagte Sokalsky auf einer Konferenz am Dienstag.

Bei einem höheren Goldpreis würden wir immer noch den gleichen Herausforderungen begegnen. Ich denke, es würde eine sehr begrenzte Reaktion auf diesen höheren Goldpreis geben.

In einer Präsentation bei der jährlichen Konferenz der London Bullion Market Association, die dieses Jahr in Hong Kong stattfindet, sagte Sokalsky, dass Entdeckungen von sogenannten "supergrossen" Beständen rar sind und im vergangenen Jahr nur drei entdeckt wurden im Vergleich zu 11 in den 1990er Jahren.

Auch ist der Metallgehalt in den letzten zehn Jahren gesunken, sagte Sokalsky, während die Kosten für Entdeckung, Entwicklungszeit und technisches Risiko alle gestiegen sind.

Es wird immer schwieriger, große Vorkommen zu finden und diese Bestände in die Produktion zu bringen dauert mindestens doppelt so lange, wie es vielleicht noch vor einem Jahrzehnt dauerte", sagte Sokalsky in einem Interview am Montag.

Wir werden nicht so schnell neue Minen finden, um die alten Minen zu ersetzen, die geschlossen werden. Eine Rekordsumme von $8 Mrd. wurde für die Goldminen-Exploration im vergangenen Jahr ausgegeben.

Die Erlaubnis für Minen zu erhalten, die Abwicklung mit Regierungen und Gemeinden, Umweltfragen, all dies dauert jetzt so viel länger", sagte Sokalsky.

Es kostet auch viel grössere Summen, eine Mine zu bauen und zu finanzieren.

Sokalskys Präsentation spiegelt einen Bericht wieder von der Goldminen-Beratung Metall Economics Group, das früher im Jahr veröffentlicht wurde, wonach neue Goldfunde nicht mit der Produktion Schritt halten.

http://goldnews.bullionvault.de/...inen_entdeckt_trotz_rekordausgaben

Optionen

| Boardmail an "sowa" |

Wertpapier: Monument Mining Ltd |

Dennoch verlieren Analysten nicht ihre positive Meinung zu Gold. Die Commerzbank rechnet mit einem Preis von 1900 Dollar je Unze Feingold noch für dieses Jahr. "Besonders die ultralockere Geldpolitik der Zentralbanken stimmt uns positiv, dass wir diese Zielmarke dieses Jahr noch erreichen", sagt Daniel Briesemann, Rohstoffanalyst bei der Commerzbank.

http://www.faz.net/aktuell/finanzen/...goldpreises-geht-11947862.html

Optionen

| Boardmail an "sowa" |

Wertpapier: Monument Mining Ltd |

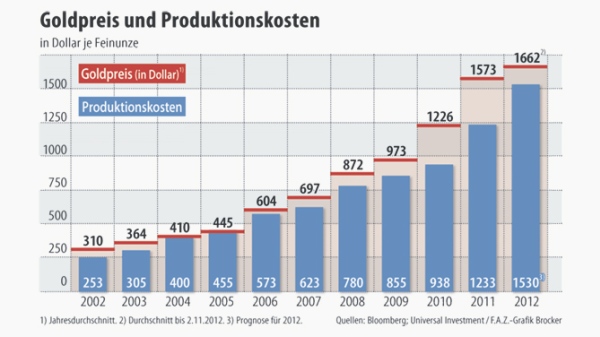

Angehängte Grafik:

188149514.jpg (verkleinert auf 85%)

188149514.jpg (verkleinert auf 85%)

da liegt ja MMY extrem weit drunter mit den Produktionskosten. Aber da könnte man ja auch was andere herauslesen. Der Goldpreis steigt nicht nur wegen der Unsicherheit der Zukunft sondern auch, weil die Produktionskosten ansteigen. Wenn man direkt in Gold anlegen will wäre das eine sehr interessante Überlegung, dass der Goldpreis für 2011 nie unter 1233€ fallen dürfte, da sonst der Durchschnitt mit der Produktion Geld verbrennt.

Wobei dann könnte man sagen, dass das Angebot verringert wird da die teueren Goldproduzenten dann ihre Minen (kurz) dichtmachen. Aber wie gesagt die Grafik ist sehr interessant und gibt einen Denkanstoß. Danke fürs reinstellen

Optionen

| Boardmail an "sowa" |

Wertpapier: Monument Mining Ltd |

Leider sind die globalen Finanzprobleme noch nicht gelöst. Einige glaubwürdige Kommentatoren erwarten, dass sich die konjunkturelle Unsicherheit und der schmerzhafte Schuldenabbau noch einige Jahre hinziehen werden und möglicherweise erst zu Beginn des nächsten Jahrzehnts überwunden werden.

http://www.boersennews.de/nachrichten/thema/...-beim-goldpreis/550125

Optionen

| Boardmail an "sowa" |

Wertpapier: Monument Mining Ltd |

19:31 21.11.12

Erfolg in Malaysia

Eine Mine in Malaysia ist wahrscheinlich sehr viel wertvoller, als

Monument Mining (WKN: A0MSJR) dies erhofft hatte. Die weiteren

Untersuchungen werden sich bis ins kommenden Jahr fortsetzen.

Die Goldmine von Selinsing ist das Prunkstück von Monument Mining. Doch

schon früh war klar, dass die Schätzungen für das Areal als konservativ

anzusehen waren. Im September 2010 hat die Gesellschaft entschieden,

weitere Bohrungen durchzuführen, um die Ressourcenschätzungen anzuheben.

Zunächst waren 22 neue Bohrungen über insgesamt 4.000 Meter geplant.

2011 wurden dann 14 Löcher gebohrt, die Kosten lagen bei 1,1 Millionen

Dollar. Im laufenden Jahr erfolgten 47 weitere Bohrungen über mehr als

10.500 Meter. In diese Arbeiten wurden 2,2 Millionen Dollar investiert.

Bisher liegen noch nicht alle Bohrergebnisse des laufenden Jahres vor.

Die Proben von elf Löchern müssen noch analysiert werden. Doch was

bekannt ist, lässt mehr als nur aufhorchen. Macht es doch deutlich, dass

die aktuellen Schätzungen für die Mine überarbeitet werden müssen. So

werden auf Bohrloch MSMDD035 über 51 Meter 3,84 Gramm Gold je Tonne

Gestein gefunden, ein exzellenter Wert. Bei Loch MSMDD025 gibt es über

65 Meter 3,09 Gramm Gold/Tonne. Ein weiteres ausgezeichnetes

Bohrergebnis findet sich auf MSMCD017, dort liegt der

Mineralisierungsgrad über 64,58 Meter bei 2,91 Gramm Gold/Tonne.

Offenbar hat die Gesellschaft mit diesen Bohrungen einen neuen

Erzbereich gefunden. Dieser liegt 85 Meter bis 103 Meter unter dem

derzeitigen Boden der im offenen Tagebau betriebenen Mine. Um den

Erzbereich genauer zu bestimmen und seine Größe besser zu definieren,

sind weiter Bohrungen nötig. Hier laufen schon jetzt die Planungen für

das kommende Jahr. Doch schon die aktuellen Daten zeigen deutlich, dass

sich die Goldmineralisierung der Mine in der Tiefe fortsetzt. Damit wird

auch die künftige Ausbautiefe der Mine wahrscheinlich neu berechnet

werden müssen. Gleiches gilt für die Ressourcenschätzungen. Die Arbeiten

werden in größere Tiefen gehen, als man bisher gedacht hat.

Wann ein neues Modell mit veränderten Reservenschätzungen vorgestellt

werden kann, ist noch unklar Zunächst müssen weitere

Explorationsarbeiten durchgeführt werden. Klar ist dagegen, dass die

jüngsten Daten einen weiteren Meilenstein in der Historie der

Gesellschaft darstellen

Sie haben keine neue Produktionsrichtlinien veröffentlicht, vielleicht könnten Sie uns aber sagen,

ob alles jetzt reibungslos läuft und was die Zukunft bringen wird.

Bob.....

Ja wir haben die Phase III der Erweiterung abgeschlossen.

Das gibt uns jetzt eine Aufbereitungskapazität der Mühle von 1 Mio. Tonnen pro Jahr.

Wir führten das durch, um in Zukunft ausreichend Flexibilität zu haben.

Wir haben aber noch keine Produktionsrichtlinie für die anvisierten Unzen herausgegeben.

Wir haben das noch nicht getan, da wir auf das NI 43-101 warten.

Nach Veröffentlichung dieses Dokuments können wir etwas über die Lebensdauer der Mine,

den Cashflow sagen und basierend auf den 43-101 Standards mit Sicherheit eine Produktionsmenge angeben.

Wann können wir das Dokument erwarten?

Bob.....

Wir glauben, dass dieses Dokument noch vor Ende des Kalenderjahres 2012 veröffentlicht wird.

Sprechen wir jetzt über Mengapur, da ja Selinsing reibungslos läuft.

Uns sind ihre Pläne für Mengapur nicht ganz klar.

Soviel ich weiß, war der Plan, bald Eisenerz zu produzieren. Gilt dies noch?

In einer ihrer Pressemitteilungen erwähnen Sie die Produktion von Kupfer, was sinnvoll sein würde,

da zurzeit der Kupferpreis viel besser ist als der Preis für Eisen. Wie sehen ihre Pläne aus?

Bob.....

Wir haben ursprünglich angedeutet, dass wir Eisenerz produzieren werden.

Wir werden auch zweifellos Eisenerz produzieren.

Aber aufgrund des fallenden Eisenerzpreises und es sieht nicht so aus, als ob der Preis wieder bis auf sein früheres Hoch steigen wird.

Die Welt scheint voll mit Eisenerz zu sein.

Die Stahlproduzenten reduzieren ihre Lagerbestände. Weltweit liegen in den Häfen mit Eisenerz beladene Schiffe.

Wir denken, dass es besser ist, Kupfer zu produzieren.

Der Kupferpreis scheint relativ stabil zu sein.

Die Marktprognosen sehen das so für ein weiteres Jahrzehnt. Es ist also sinnvoll, dieses Metall zu produzieren.

Wir werden in Kürze etwas über unsere Pläne veröffentlichen.

Nach Erwerb eines 70-%-Anteils haben wir jetzt die Rechtsstreitigkeiten hinter uns und wir werden in den Richtlinien unser Programm identifizieren.

Sie werden Meilensteine, Schätzungen der Investitionsaufwendungen, die Produktionszielsetzungen

und den Zeitpunkt des ersten Cashflow aus Mengapur sehen.

Was sind unsere Absichten hinsichtlich der Planung?

Wir wollen auf Mengapur in der gleichen Weise vorgehen wie auf Selinsing.

Mit anderen Worten: Wir haben zu Beginn 28 Mio. Dollar für Selinsing beschafft.

Wir haben das Projekt schrittweise aufgebaut, wobei der Cashflow der jeweils vorhergehenden Phase die weiteren Schritte finanziert.

Wir haben keine weiteren Geldmittel von den Aktionären beschafft.

Wir denken, dass wir es auf Mengapur in ähnlicher Weise machen können.

Wir streben einen Cashflow aus der Kupferproduktion so gegen 2014 an.

Diese Geldmittel werden für die Entwicklung der nächsten Phasen auf Mengapur verwendet werden,

was natürlich eine größere Produktion und ein höherer Cashflow sein wird.

Das hängt aber wie immer von den Launen der Metallmärkte ab.

Danke, in der Vergangenheit haben Sie auf Mengapur einige Bestätigungsbohrungen

niedergebracht, um die historischen Ressourcen zu bestätigen.

In einer der jüngsten Pressemitteilungen steht, dass Sie eine Lizenz für Mengapur, für einen Bergbauplan

falls ich mich richtig erinnere, erhalten werden oder darauf warten.

Bedeutet das, dass Sie zurzeit darauf warten und keine Explorations- oder Bohrarbeiten auf der Liegenschaft durchführen können?

Bob....

Nein, in einer in Kürze erscheinenden Pressemitteilung werden wir das ansprechen.

Aber zur Beruhigung des Marktes, wir können auf Mengapur arbeiten, wir können bohren und explorieren.

Wir können technische Arbeiten, umwelttechnische Arbeiten und die täglichen Instandhaltungsarbeiten durchführen,

all die Arbeiten, die wir nicht durchführen konnten, als die einstweilige Verfügung vorlag.

Das liegt jetzt hinter uns. Für uns gibt es keine Hindernisse mehr, unsere Arbeiten fortzusetzen.

Sie sagten, dass Sie für Mengapur ebenfalls eine stufenweise Entwicklung planen wie auf Selinsing.

Das wird aber dennoch viel Geld kosten. Vor kurzem haben Sie durch eine Privatplatzierung 23 Mio. Dollar beschafft.

Warum haben Sie das gemacht? Sie dürften vielleicht, ich weiß nicht, ob Sie das bekannt gegeben haben, so um die 100 Mio. Dollar benötigen.

Warum führten Sie die Finanzierung für diesen kleinen Teil jetzt zu so einem relativ niedrigen Preis durch?

Bob.....

Die Realität in diesem Geschäft ist, dass der Markt spürt, dass wir viel Bargeld haben, wir haben einiges an Barmitteln.

Selinsing ist hinsichtlich der Investitionen ein wachsendes Projekt.

In Kürze werden wir die Arbeiten an Phase IV bekannt geben, der nächsten Phase.

Das wird eine weitere Anlagenerweiterung sein, damit wir später das sulfidische Erz verarbeiten können.

Das wird Geld kosten. Den Betrag werden wir in Kürze bekannt geben.

Wir müssen zur Erweiterung der Selinsing-Tagebaugrube weitere Landflächen erwerben.

Wir planen, allein auf Selinsing 8 Mio. Dollar für die Exploration auszugeben.

Wenn sie das alles summieren, dann gibt es keinen großen Bargeldüberschuss innerhalb von Selinsing mehr, um ihn für Mengapur abzuzweigen.

Deshalb haben etwas Geld für Mengapur beschafft und wir hoffen, dass wir den Aktienpreis

mit den kommenden positiven Informationen und Markt-Updates bewegen können.

Wir können dann Geldmittel zu besseren Konditionen beschaffen.

Darauf konzentrieren wir uns und unsere globale Zielsetzung ist weiterhin den Gewinn pro Aktie und den Vermögenswert pro Aktie zu erhöhen.

Das Management glaubt, dass dies für die Aktionäre weniger riskant ist, als sich in einer unruhigen Welt zu verschulden,

wo die Banken und Regierungen der Welt nichts kontrollieren können.

Jeden Tag wenn Sie aufwachen gibt es ein neues Drama, ein Land geht pleite, Banken werden strafrechtlich

verfolgt und in den Ruin getrieben, es gibt Anklagen wegen Betrugs.

All das macht mir Angst die Investitionen der Aktionäre zu gefährden.

Zurück zu den Plänen von Mengapur.

Sagen wir, Sie beginnen mit der Kupferproduktion wie geplant in 2014 und vergrößern dann den Betrieb.

Wäre das der Punkt, an dem wir über eine Dividendenzahlung sprechen könnten?

Bob...

Das ist etwas früh, es ist aber definitiv eine Zielsetzung.

Es ist etwas früh für uns die Zahlung einer Dividende anzukündigen, es ist aber definitiv in unserem Terminkalender.

Wir planen, ein mittelgroßer Produzent von mehreren Metallen zu werden, der eine nachhaltige Dividende auszahlt.

Das bedeutet, dass wir ein Projekt erwerben mussten, das groß genug ist, um dem Markt zu zeigen,

dass wir mindestens für ein paar Jahrzehnte im Geschäft sein werden.

Und das ist unsere Vorgehensweise.

Eine letzte Frage, die mir gerade einfällt:

Einer der großen Vorteile der Produktion auf Selinsing ist, dass sie für weitere 4 oder 5 Jahre steuerbefreit sind (derzeit noch 3 Jahre).

Haben Sie auf Mengapur den gleichen Vorteil?

Bob..

Wir werden das beantragen. Es liegt aber bei der Regierung, uns das zu gewähren.

Wir haben aber Hinweise erhalten, dass dies positiv betrachtet wird.

Das könnte eine Steuerbefreiung für 10 Jahre sein statt 5, denn dies ist ein großes Projekt

und wird viele Leute beschäftigen, viermal soviel wie auf Selinsing.

Die Produkte werden vornehmlich im Land bleiben.

Im weiteren Verlauf werden dann Produkte mit höherer Wertschöpfung erzeugt.

Danach sieht sich die Regierung um, mehr kommerzielle und wirtschaftliche Aktivität innerhalb des Wirtschaftsbereichs.

Dies generiert weitere Investitionen, weitere Arbeitsplätze und alles bleibt im Land.

Wir stehen im Einklang mit der Regierung, diese Zielsetzungen auf den malaysischen Projekten, besonders Mengapur zu erreichen.

Danke.

http://www.youtube.com/watch?v=Yy7_LFo0wZg

Optionen

| Boardmail an "sowa" |

Wertpapier: Monument Mining Ltd |

Die Rettung der Pleiteländer und Pleitebanken ist zwar zur Vermeidung des totalen Crashs im Moment eine Lösung, aber bietet langfristig keine Perspektive. Jeder neue Rettungsschirm und jede Erhöhung vorhandener Rettungsschirme, egal ob direkt oder über die EZB, schaffen neue Schulden.

Sechs Billionen Euro Schulden in der Eurozone können durch die wenigen Länder, deren Haushalte noch in Ordnung sind, nicht bezahlt werden. Für die Schuldenländer gibt es keinen wirtschaftlichen Aufschwung, sondern eine Verschärfung der Krise. Am Ende gibt es nur eine Beschleunigung der Inflation, um die Zins- und Schuldenlast bedienen zu können.

Solange man auch in Deutschland, Österreich, Finnland und den Niederlanden von einem Erfolg spricht, wenn man weniger neue Schulden aufgenommen hat, als eingeplant waren, ist das Denkmodell grundsätzlich falsch! Ein Staat, der sich wirtschaftlich in einer ausgezeichneten Position befindet und sich im Aufschwung befindet, darf keine Schulden mehr aufnehmen, sondern muss welche abbauen.

Die Langfristprognose für den Goldpreis ist positiv. Durch neue Schulden und Rettungsschirme wird im Moment nur Zeit erkauft. Langfristig gesehen gibt es irgendwann keine Möglichkeit mehr ohne eine inflatorische Entwicklung die Schuldenberge zu bewältigen.

Das muss zwangsläufig keine Währungsreform sein, sondern kann auch durch eine ständig langsam steigende Inflationsrate passieren, an die man sich im Laufe der Jahre gewöhnt.

Eine Inflationsrate von vielleicht 4 bis 5% pro Jahr, der Aufkauf der auslaufenden Staatsanleihen der Pleiteländer durch die EZB und die Einführung von Eurobonds mit einer Verzinsung von um die 2 bis 3 % erleichtern die neue Kreditaufnahme und die Zinsen werden effektiv durch die steigende Geldentwertung immer geringer.

Wenn diese Annahmen in dieser oder ähnlicher Form Realität werden, ist ein Goldpreis von 2.000, 3.000 oder bei extremer Inflation sogar 5.000 Dollar sicher keine Utopie!!

Optionen

| Boardmail an "sowa" |

Wertpapier: Monument Mining Ltd |

Was du hier faselst ist alter Tobak. Und nebenbei muss man ziwschen den Ländern unterscheiden. Während Griechenland als Staat schwere Probleme hat, ist es in Spanien in erster Linie das Bankensystem. Von daher kann man da nicht wirklich sagen ob man jetzt Länder oder Bank zuerst rettet. Zu guter letzt sind sie eh so verstrickt.

Optionen

| Boardmail an "Pozelei" |

Wertpapier: Monument Mining Ltd |

Optionen

| Boardmail an "sowa" |

Wertpapier: Monument Mining Ltd |

Monument Mining Ltd. / Schlagwort(e): Quartalsergebnis

29.11.2012 / 10:47

--------------------------------------------------

Bruttoeinnahmen von 20,8 Mio. USD bei Cash Costs (Gesamtabbaukosten) von

333 USD pro Unze und 0,05 USD Gewinn pro Aktie

Vancouver, British Columbia, Kanada. 28. November 2012. Monument Mining

Limited (Frankfurt: WKN A0MSJR; TSX-V: MMY) ('Monument' oder das

'Unternehmen') gibt heute die Finanz- und Betriebsergebnisse für die drei

Monate mit Ende 30. September 2012 bekannt und berichtet über den neuesten

Stand der Aktivitäten. Alle Beträge in US-Dollar, falls nicht anders

angegeben (siehe www.sedar.com für vollständige Finanzergebnisse des ersten

Quartals).

Die wichtigsten Punkte des ersten Quartals schließen ein:

- Bruttoeinnahmen von 20,8 Mio. USD aus dem Verkauf von 12.552 Unzen Gold

zu einem Durchschnittspreis von 1.658 USD pro Unze. Steigerung um 44 %

gegenüber den Bruttoeinnahmen des entsprechenden Quartals des

Geschäftsjahres 2012;

- Goldproduktion von 10.906 Unzen zu durchschnittlichen Cash Costs von 333

USD pro Unze;

- Reingewinn vor anderen Posten und vor Steuer von 13,2 Mio. USD, 33 %

höher als im ersten Quartal 2012;

- Nettogewinn für die Aktionäre von 10,8 Mio. USD bzw. 0,05 USD pro Aktie;

- Abschluss der der Erweiterung der Selinsing-Goldaufbereitungsanlage,

Steigerung der Kapazität der Goldaufbereitungsanlage von 400.000 Tonnen pro

Jahr auf ca. 1.000.000 Tonnen pro Jahr;

- Beschleunigung der Explorationsprogramme auf den Projekten Selinsing und

Mengapur.

Erstes Quartal des Geschäftsjahres 2013, Betriebsergebnisse

Drei Monate mit Ende 30. September

2012 2011

Abgebautes Erz (Tonnen) 101,654 124,736

Aufbereitetes Erz (Tonnen) 224,643 86,343

Durchschnittlicher Goldgehalt (g/t) 1.98 4.53

Ausbringungsrate 85.6% 95.1%

Goldgewinnung (Unzen) 12,240 11,959

Goldproduktion (Unzen) 10,906 11,846

Goldverkauf (Unzen) 12,552 8,372

Im ersten Quartal mit Ende 30. September 2012 betrug die Goldausbringung

der Selinsing-Goldaufbereitungsanlage 12.240 Unzen, eine Steigerung um 2,3

% gegenüber der 11.959 Unzen des ersten Quartals des Geschäftsjahres 2012.

Der Hauptgrund dafür ist der gesteigerte Durchsatz durch die Inbetriebnahme

der primären Kugelmühle, die jetzt bei einer Verfügbarkeitsrate von 95,6 %

mit ihrer Bemessungskapazität arbeitet. Dies wurde zum Teil durch die

Aufbereitung niedriger haltigen Materials bei einer geringeren

Ausbringungsrate von 85,6 % aufgewogen, verglichen mit 95,1 % im

entsprechenden Zeitraum des Geschäftsjahres 2012, als der Erzabbau eine

Übergangszone vom oxidischen zum sulfidischen Material erreichte. Die

Goldproduktion (gemäß London Bullion Market Association, 'LBMA', als 'gute

Lieferung' von Goldbarren definiert), abzüglich der sich auf dem Transport

befindlichen Goldbarren und Raffineriekorrekturen, lag bei 10.906 Unzen,

verglichen mit 11.846 Unzen im entsprechenden Zeitraum des Geschäftsjahres

2012.

Erstes Quartal Geschäftsjahr 2013, Finanzergebnisse und Besprechung

Drei Monate mit Ende 30. September

2012 2011

Einnahmen (in 000's)⁽1⁾ $20,805 $14,430

Gewinn vor anderen Posten (in 000's) $13,228 $9,925

Gewinn pro Aktie (basic) vor sonstiger Erträge $0.06 $0.06

Nettogewinn (in 000's) $10,834 $11,176

Gewinn pro Aktie (basic) $0.05 $0.06

Cashflow aus Geschäftsbetrieb (in 000's) $8,938 $9,995

Betriebskapital ausgenommen derivative Verbindlichkeiten (in 000')

$54,354 $74,972

Cash Cost (US$/Unze.) (1)

Bergbau 85 54

Aufbereitung 178 152

Förderabgaben 72 86

Betriebe, abzüglich Silberausbringung (2) 5

Gesamte Cash Costs (US$/Unze) 333 297

-1- Die gesamten Cash Costs schließen ein Produktionskosten wie z. B.

Bergbau, Aufbereitung, Unterhalt des Tailings-Lagers und

Camp-Verwaltung, Förderabgaben und Betriebskosten wie z. B. Lagerung,

vorübergehender Abbaustopp, Gemeindeentwicklungskosten und

Liegenschaftsgebühren abzüglich Nebenproduktguthaben. Die Cash Costs

schließen die Amortisierung, Erschöpfung der Lagerstätte, Wertzuwachs

(Accretion Expense), Investitionskosten, Explorationskosten und

Verwaltungskosten ein.

Die Einnahmen im ersten Quartal des Geschäftsjahres 2013 lagen um 44 %

höher als im ersten Quartal des Geschäftsjahres 2012. Der Grund dafür war

die größere Menge an verkauftem Gold, was durch den Zeitpunkt des Verkaufs

durch den niedrigeren erzielten durchschnittlichen Goldpreis (1.658 USD pro

Unze statt 1.724 USD pro Unze) zum Teil aufgewogen wurde. Der Anstieg der

Cash Costs von 297 USD pro Unze auf 333 USD pro Unze wurde in erster Linie

durch höhere Abbau- und Aufbereitungskosten verursacht, die teilweise durch

die geringeren Abgaben aufgewogen wurden. Die Abbaukosten stiegen im ersten

Quartal des Geschäftsjahres 2013, da im Quartal der Abbauvertrag mit dem

gleichen Bergbauunternehmer erneuert wurde. Der Anstieg um 25 % reflektiert

die Marktanpassung. Ferner stiegen im Quartal ebenfalls die Transportkosten

aufgrund der Verarbeitung von 200.000 Tonnen niedrig-haltigem Erz. Die

Aufbereitungskosten waren aufgrund des größeren Volumens an sulfidischem

Erz, das im Quartal aufbereitet wurde, ebenfalls höher. Dies führte zu

einer niedrigeren Ausbringungsrate, was wiederum die Aufbereitungskosten je

produzierter Unze Gold erhöhte. Der Rückgang der Abgaben pro Unze im ersten

Quartal des Geschäftsjahres 2013 beruhte hauptsächlich auf dem

durchschnittlichen Spot-Preis für Gold von 1.652 USD pro Unze, der für die

Berechnung der Abgabenzahlungen herangezogen wurde. Dieser Preis lag unter

dem durchschnittlichen Verkaufspreis von 1.724 USD pro Unze, der für die

Berechnung der Abgabenzahlungen im entsprechenden Quartal des

Geschäftsjahres 2012 herangezogen wurde.

Im Quartal mit Ende 30. September 2012 wurde ein Nettogewinn von 10.833.682

USD bzw. 0,05 USD pro Aktie (basic) erzielt, verglichen mit 11.176.073. USD

bzw. 0,06 USD pro Aktie (basic) im entsprechenden Quartal des

Geschäftsjahres 2012. Die Abnahme des Gewinns pro Aktie um 0,01 USD im

ersten Quartal des Geschäftsjahres 2013 wurde im Wesentlichen durch

Derivativverluste verursacht. Sie sind das Ergebnis von Änderungen im

fairen Wert der derivativen Verbindlichkeiten, die basierend auf

ausgewählten Finanzmodellen und Annahmen in Zusammenhang mit den

zugehörigen Rohstoffpreisen oder Aktienpreisen am Markt geschätzt werden,

wie von IFRS, den geltenden Rechnungslegungsstandards, vorgeschrieben. Der

Nettogewinn vor anderen Gewinnen (Verlust) und vor Steuer betrug im ersten

Quartal des Geschäftsjahres 2013 13.228.091 USD bzw. 0,06 USD pro Aktie,

verglichen mit 9.925.103 USD bzw. 0,06 USD pro Aktie im entsprechenden

Quartal des Geschäftsjahres 2012.

Der Cashflow aus dem Geschäftsbetrieb vor Änderung des Betriebskapitals lag

bei 15.651.797 USD, verglichen mit 11.127.871 USD im entsprechenden

Zeitraum des Geschäftsjahres 2012. Der solide Cashflow im ersten Quartal

wurde durch die Goldproduktion generiert. Er wurde durch eine Zunahme der

Forderungen aufgrund des Einzugszeitpunkts der Zahlungen aus den

Goldverkäufen am Ende des Berichtszeitraums aufgewogen. Die Abnahme des

Betriebskapitals, ausgenommen derivative Verbindlichkeiten, ist in erster

Linie auf die Verwendung von Barmitteln zur Akquisition des

Mengapur-Projekts im dritten Quartal des Geschäftsjahres 2012

zurückzuführen.

Exploration und Minenentwicklung

Das Bohr- und Analysenprogramm auf Gebieten neben der bestehenden

Selinsing-Tagebaugrube wird fortgesetzt. In der Pressemitteilung am 21.

November 2012 wurden positive Ergebnisse dieses Programms bekannt gegeben.

Der Schwerpunkt des Explorationsprogramms im Geschäftsjahr 2013 liegt auf

dem Auffinden weiterer oxidischer und sulfidischer Erze neben den

existierenden Tagebauentwicklungsbereichen, der Ausdehnung der Vererzung

von der Selinsing-Tagebaugrube in Streichrichtung nach Norden und Süden

sowie der Überprüfung der Ausläufer der Vererzung in Fallrichtung neben den

geplanten Tagebaugruben. Zurzeit sind auf Selinsing und Buffalo Reef drei

Explorationsbohrgeräte im Einsatz. Auf Selinsing und Buffalo Reef wurden im

ersten Quartal des Geschäftsjahres 2013 122 Bohrungen mit einer Gesamtlänge

von 9.485 m niedergebracht (32 Kernbohrungen mit einer Gesamtlänge von

5.018 m und 90 RC-Bohrungen mit einer Gesamtlänge von 4.467 m). Zurzeit

wird eine aktualisierte, NI 43-101 konforme Ressourcenkalkulation

durchgeführt.

Die Genehmigungen zum Abbau in mehreren Bergbaupachtgebieten auf Buffalo

Reef wurden im Laufe des ersten Quartals mit Wirkung zum Mai 2012 auf eine

Laufzeit von zwei Jahren verlängert. Die Genehmigungen decken die

Buffalo-Reef-Erzkörper, die Tailings-Lager und die Abraumhalden der

Betriebe auf Selinsing und Buffalo Reef ab. In Vorbereitung auf die erste

Tagebaugrube auf Buffalo Reef wurde auf dem Gelände Rodungsarbeiten

durchgeführt und mit dem Abtragen der oberen Erdschichten begonnen. Während

der drei Monate mit Ende 30. September 2012 entstanden durch die

Minenentwicklung Kosten von 200.757 USD, einschließlich Rodungsarbeiten und

Abraumabtragung in Vorbereitung auf die Bergbauaktivitäten. Die

Bergbauaktivitäten begannen im November 2012 und der Beginn der

Aufbereitung des oxidischen Erzes von Buffalo Reef wird im Januar 2013

erwartet.

Auf Mengapur ist der neue Lagerschuppen für die Bohrkerne fast fertig und

die Modernisierung des Aufbereitungslabors ist noch im Gange. Die Bohrungen

im ersten Quartal des Geschäftsjahres 2013 konzentrierten sich auf das

Pachtgebiet Star Destiny. Dort wurden 25 Bohrungen mit einer Gesamtlänge

von 5.993 m niedergebracht. Nach Quartalsende wurde der Operating Mining

Scheme ('OMS', Bergbauplan) erneuert. Der Beginn der Bohrungen zur

Abgrenzung der Kupfer- und Schwefelressourcen sowie der Anreicherungszone

in der Mengapur Zone A ist im November geplant. Diese Bohrungen werden die

Daten für einen zukünftigen NI 43-101 konformen Bericht liefern.

Über Monument Mining

Monument Mining Limited (TSX-V: MMY) ist ein etablierter kanadischer

Goldproduzent, der die Selinsing-Goldmine in Malaysia besitzt und betreibt.

Die Cash Costs dieser Mine liegen unter den niedrigsten der Welt. Das

erfahrene Managementteam setzt sich für das Wachstum des Unternehmens ein

und avanciert mehrere Explorations- und Entwicklungsprojekte in Malaysia,

einschließlich des sich auf der Stufe der Machbarkeitsstudie befindlichen

Polymetallprojekts Mengapur. Das Unternehmen beschäftigt 260 Mitarbeiter in

Malaysia und setzt sich für die höchsten Standards beim Umweltmanagement,

bei der Sozialverantwortung und der Gesundheit sowie der Sicherheit seiner

Angestellten und der umliegenden Gemeinden ein.

Für weitere Informationen wenden Sie sich bitte an:

Monument Mining Limited

Richard Cushing, Investor Relations

Suite 910 - 688 West Hastings Street

Vancouver, BC, Canada V6B 1P1

Tel. +1 (604) 638 1661

Fax +1 (604) 638 1663

www.monumentmining.com

Nickolas Kohlmann, Senior Manager, Investor Relations

Suite 500-90 Adelaide Street West

Toronto, ONT

Canada, M5H 3V9

Tel: 1-416-846-5663

Email: nkohlmann@monumentmining.com

AXINO AG

investor & media relations

Königstraße 26

70173 Stuttgart

Tel. +49 (711) 253592 30

Fax +49 (711) 253592 33

service@axino.de

www.axino.de

Dies ist eine Übersetzung der ursprünglichen englischen Pressemitteilung.

Nur die ursprüngliche englische Pressemitteilung ist verbindlich. Eine

Haftung für die Richtigkeit der Übersetzung wird ausgeschlossen.

Ende der Corporate News

--------------------------------------------------

29.11.2012 Veröffentlichung einer Corporate News/Finanznachricht,

übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber

verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten,

Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap-medientreff.de und

http://www.dgap.de

--------------------------------------------------

195115 29.11.2012

Optionen

| Boardmail an "Tiger" |

Wertpapier: Monument Mining Ltd |