STS Group AG / Mutares AG

das wird das eigentliche Geschäftsmodell sein. Main First saugt sich Gelder für Kapitalmarktveranstaltungen und Researchdienstleistungen ab, mutares über Beratungsleistungen. Anders lässt sich das dilletantische Vorgehen von mutares/Main First nicht erklären. Die Inanspruchnahme von mutares-Beratungsleistungen in Höhe von 5 Mio. Euro (=25.000 Beratungsstunden bei einem Stundensatz von 200 Euro) ist doch bei einem kleinen Unternehmen wie der STS total unverhältnismäßig. Ein unabhängiger Vorstand würde sich doch auf diesen Unfug in diesem Ausmaß gar nicht einlassen.

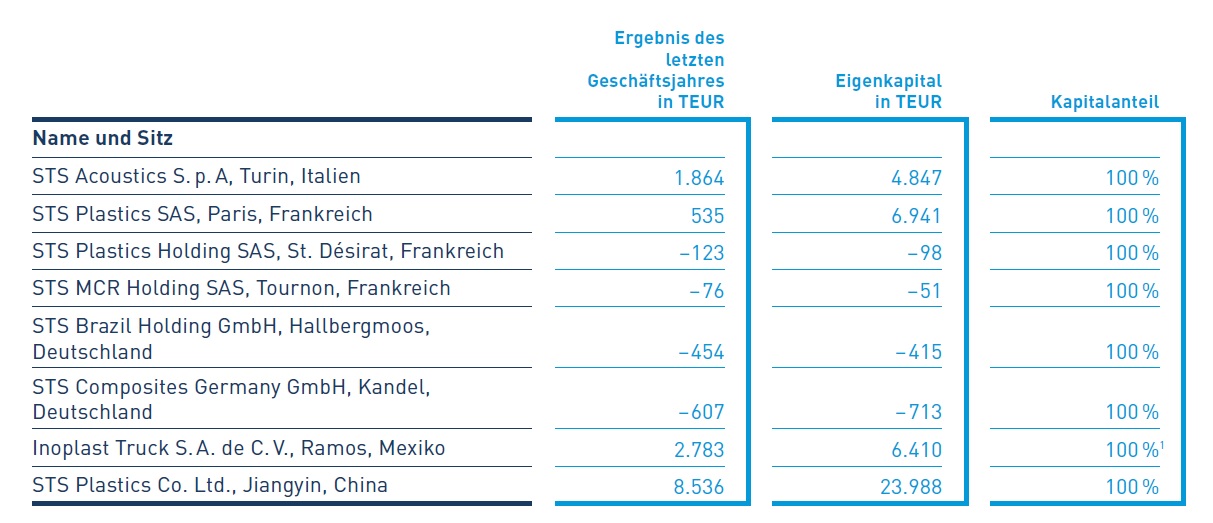

Positiv sind die Ergebnisse lt. Anteilsbesitz von STS Plastics in China (8,5 Mio. JÜ), Inoplast Trucks S.A. Mexico (2,8 Mio. JÜ) und der STS Acoustics S.P.A. in Turin (1,86 Mio. Euro JÜ).

Angehängte Grafik:

anteilsbesitz.jpg (verkleinert auf 42%)

anteilsbesitz.jpg (verkleinert auf 42%)

- Der Interessenkonflikt mutares vs. STS: durch hohe Rechnungen seitens mutares wird der Gewinn von STS geschmählert. Da lohnt es sich eher, mutares-Aktien zu kaufen als jene von STS.

- STS scheint auf Grund seiner geringen Größe und dem Autozuliefersegment zugehörig zu den eher unattraktiveren Nebenwerten zu gehören.

- STS ist in der gegenwärtigen Form erst neu am Markt und wird sich noch beweisen müssen.

- STS zahlt im Gegensatz zu mutares (noch) keine Dividende.

Meine Hoffnung beruht gerade auf dem letzten Punkt. Wenn die vom STS-Vorstand im Geschäftsbericht skizzierten Aussichten auf das laufende Geschäftsjahr eintreten und STS einen Gewinn i.H.v. 1,4€/Aktie abwerfen sollte, dann ist eine Dividende von 0,70€ bestimmt nachhaltig möglich. Das wären zum jetzigen Kurs gut 8%.

Optionen

| Boardmail an "phoenix.tim" |

Wertpapier: STS Group AG |

Optionen

| Boardmail an "nope1974" |

Wertpapier: STS Group AG |

großen genauso gemacht. Der Kurs ist eindeutig gedrückt worden und habe deshalb

noch mal nachgelegt.

Mein Ziel innerhalb von 12 Monaten, knapp über 10 €

Finanzielle Verb. (Anhangangabe 3.12): 62 Mio. Euro

abzgl. liquide Mittel: 31 Mio. Euro

EV: 81 Mio. Euro

Für 50 Mio. Euro kommst du allerdings gar nicht dran. Die drei Anteilseigner halten zusammen mit 7 weiteren Fonds (von Witzleben AM etc.) allein schon 84 Prozent. Im Grunde sind nur Krümel auf dem Markt zu haben. Hoffentlich werden wir nicht rausgequetscht, wenn es mal läuft.

Die Kurse der Polytech Holding (MK: 207 Mio EUR; JÜ 29 Mio. EUR; KBV: 0,81; Div.rendite 4,77%) und Autoneum (MK: 507 Mio. EUR; JÜ 55 Mio. CHF; KBV: 1,33; Div.rendite 2,4%) haben ebenfalls deutlich nachgegeben. Die Gesellschaften notieren am bzw. leicht unter ihrem Buchwert. Polytech und Autoneum zahlen regelmäßig eine Dividende. Polytec erwartet ein Umsatz und EBIT auf Niveau des Jahres 2018. Polytec ist allerdings auch in UK aktiv (Brexit). Autoneum erwartet f. 2019 ein Umsatz auf Vorjahresniveau, die Profitabilität wird durch das Nordamerikageschäft belastet. Deutliche Ergebnisverbesserungen erwartet Autoneum in 2020 und 2021.

Oha, die Wettbewerber sind wesentlich stabiler und ertragsstärker unterwegs. Daher ist der deutliche Bewertungsabschlag gegenwärtig auch berechtigt. Sollte es wirklich gelingen die STS auf einen ähnlichen Wachstumspfad zu bringen, dann gehts ab. Wird aber noch ein paar Jahre dauern.

Ich halte es für höchstproblematisch, dass der im Vorfeld des Börsengangs tolle Abschluss 2017 mit den 47 Mio. Euro erfolgswirksam erfassten „bargain purchase gains“ den Anlegern als lucky buy schmackhaft gemacht wurde, obwohl es aus Verkäufersicht wohl vielmehr um ein Badwill handelte (Trennung von Altlasten - negative Perspektive). Die Einzelgesellschaften fahren – soweit ersichtlich – Verluste ein und weisen ein negatives Eigenkapital aus. Da fragt man sich doch, wollte die Gesellschaft den potenziellen Investoren im Vorfeld des Börsengangs ein X für ein U verkaufen? Denn vom Grundsatz her handelt es sich bei einer Anschaffung – gleichgültig ob Einzelwirtschaftsgut oder Bewertungseinheit Unternehmung - um einen erfolgsneutralen Vorgang.

Der IASB führt selbst an, dass eine negative Differenz i.d.R auf Fehler bei der Ermittlung der Anschaffungskosten zurückzuführen ist. Daher auch die Forderung nach dem reassessment. Stattdessen wurden u.a. immaterielle Vermögensgegenstände für 19 Mio. Euro aktiviert, die hinsichtlich der Bewertung stets höchst problematisch sind und Bewertungsspielräume bei den restlichen Aktiva und Passiva nicht genutzt. Das nachhaltig nicht erzielbare Ergebnis 2017 wird STS nun jahrelang verfolgen. Man war hier m.E. zu optimistisch. Wie soll man da Vertrauen gewinnen. Es ist für Kleinanleger sowieso schon schwierig genug die Zuverlässigkeit der Aussagen eines Börsenneulings bzw. der Unternehmensleitung einzuschätzen.

Zum anderen offenbart die Vorgehensweise m.E. auch das Verhältnis der Gesellschaft zur WP-Gesellschaft und offenbart die kritische (!) Haltung des Wirtschaftsprüfers. Fraglich ist nun auch, ob man der Abhängigkeitsberichterstattung trauen kann oder hellhörig werden muss, da die Bewertung von Beratungsleistungen und auch die tatsächliche Leistungserbringung nur schwer für einen Wirtschaftsprüfer nachzuvollziehen ist. Meine Erfahrung sagt mir, dass eine skeptische Grundhaltung durchaus berechtigt sein kann.

Alles in allem ist es daher aus meiner Sicht gut, dass nun ein neuer in der Branche gut vernetzter CFO für das Accounting zuständig ist. Es wird aus o.g. Gründen schwer genug sein weitere Investoren zu gewinnen, die zu einem deutlichen Kursanstieg beitragen könnten.

bestätigt vorläufige Zahlen / Geschäft in China wächst in rückläufigem Markt

organisch / Adjusted EBITDA steigt um rund 67 % auf 23,7 Mio. EUR

- Finale Konzernzahlen bestätigen vorläufige Zahlen vom 27. Februar 2019.

- Umsatz steigt um rund 29 % auf 401,2 Mio. EUR (Vorjahr: 310,0 Mio. EUR).

- Anstieg des Adjusted EBITDA um rund 67 % auf 23,7 Mio. EUR (Vorjahr: 14,2

Mio. EUR).

- Integration der akquirierten Einheiten in 2018 abgeschlossen.

- Positive Nettoliquidität von rund 8,3 Mio. EUR (Vorjahr: -8,7 Mio. EUR).

Bestand der Zahlungsmittel und Zahlungsmitteläquivalente steigt auf 31,2

Mio. EUR.

sind das wirklich gute Zahlen? und in diesem Jahr will man beim Umsatz auch noch stagnieren...

hier sind die Anleger bei der Zeichnung 'ueber den Tisch gezogen worden'.

eine Aktie mit der man richtig viel Geld bisher verloren hat, ausser man war short eingestellt.

https://www.ariva.de/news/...inesischen-automarkt-belastet-vw-7515750

Selten so einen Chart gesehen, wo es von 25 Euro nur nach unten geht und das kann nicht nur an China, schwache Autowerte usw. liegen, denn in jeder Erholung wird massenweise Material auf den Markt geworfen.

Ich finde fuer diesen Kursverlauf eine vernuenftige Erklaerunge, ausser dass es dem Unternehmen noch schlechter geht als kommuniziert.

Optionen

| Boardmail an "phoenix.tim" |

Wertpapier: STS Group AG |

Optionen

| Boardmail an "phoenix.tim" |

Wertpapier: STS Group AG |

Das Unternehmen ist bald mit 10% vom Umsatz eines Jahres bewertet.

Jetzt fehlt nur noch, dass man bei 400 Millionen Umsatz mal Gewinne generiert.

Glaube aber, dass wir bald den Tiefpunkt sehen werden und eine technische Erholung ist ueberfaellig.

relativ nichtssagendes interview mit dem chef

https://www.nebenwerte-magazin.com/interview/item/...wachsen%E2%80%9C

angeblich sind andere zulieferer noch stärker im kurs gefallen, also bei jost z.b. sieht es nicht so schlecht aus, für leoini trifft das zu, bei schaeffler und elring hat sich der kurs aber nur halbiert

https://www.ariva.de/jost_werke-aktie