SFC - mehr als 10% unter Nettocash bewertet

Warburg Research belässt SFC Energy auf 'Buy' - Ziel 29 Euro

(Börsen-Zeitung Pressemitteilung)

HAMBURG (dpa-AFX Analyser) - Das Analysehaus Warburg Research hat die Einstufung für SFC Energy nach Zahlen auf "Buy" mit einem Kursziel von 29 Euro belassen. Der Brennstoffzellen-Anbieter habe im dritten Quartal die Erwartungen übertroffen, schrieb Analyst Malte Schaumann in einer am Dienstag vorliegenden Studie. Eine starke Profitabilität sei positiv, doch der nach unten eingeengte Umsatzausblick sei ein kleiner Wermutstropfen./tih/ajx

Da scheint heute der DWS (der letztens gemaess Meldung schon verkauft hat) heute weiter abzubauen.

Denke mal...KAUFKURSE!!

Die starke Profitabilität im dritten Quartal sei durchaus positiv, kommentierte Warburg-Research-Experte Malte Schaumann. Der Umsatzausblick auf das vierte Quartal, in dem die Erlöse wohl eher unter der Marke von 40 Millionen Euro bleiben dürften, sei allerdings ein leichter Dämpfer. Erwartungsgemäß werde man beim Gewinn gleichwohl oberhalb der Mittellinie der Zielspanne landen.

Quelle: dpa-AFX Broker

Optionen

| Boardmail an "Highländer49" |

Wertpapier: SFC Energy AG |

https://www.ariva.de/news/...anbieter-sfc-energy-praezisiert-11445816

Optionen

| Boardmail an "Highländer49" |

Wertpapier: SFC Energy AG |

https://www.finanznachrichten.de/...ni-geht-s-runter-zu-recht-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: SFC Energy AG |

Zusammenfassung:

SFC Energy hat die Q3-Zahlen veröffentlicht und eine Telefonkonferenz abgehalten. Der Umsatz stieg um 11% J/J auf EUR34,3 Mio., und das bereinigte EBITDA wuchs überproportional (+24% auf EUR5,7 Mio., 15% über FBe). Mit einer bereinigten EBITDA-Marge von 17,3 % in den ersten neun Monaten erreichte SFC ein in der Branche bisher unerreichtes Profitabilitätsniveau. Das Unternehmen präzisierte seine Guidance mit einem Umsatz am unteren Ende der alten Guidance (jetzt: EUR142 Mio. - EUR145 Mio.) und einem bereinigten EBITDA am oberen Ende (jetzt: EUR20 Mio. - EUR21,5 Mio.). Das Management berichtete von einem starken Optimismus der US-Kunden (Verteidigung, öffentliche Sicherheit, Öl und Gas) nach dem Sieg von Donald Trump bei den US-Präsidentschaftswahlen. Angesichts der aktuellen geopolitischen Unsicherheit, des schleppenden Wachstums in Europa und der niedriger als erwarteten Umsatzguidance für 2024 passen wir unsere Prognosen an. Wir erwarten weiterhin ein starkes Wachstum von SFC in den kommenden Jahren (2024E-2027E CAGR: +22%) aufgrund der hervorragenden

Direktmethanol-Brennstoffzellenprodukte und der wachsenden globalen Kundenbasis. Zudem verfügt SFC über eine starke Bilanz, die es ermöglicht, als Konsolidierer in der Branche aufzutreten (siehe Übernahme von Ballard Power in Dänemark im Oktober). Weiteres anorganisches Wachstum ist noch nicht in unseren Prognosen berücksichtigt. Ein aktualisiertes DCF-Modell führt zu einem neuen Kursziel von EUR31 (bisher: EUR34). Wir bestätigen unsere Kaufempfehlung.

https://investor.bloomenergy.com/press-releases/...nters/default.aspx

Beziehung zu ihnen stehenden Personen

30.12.2024 / 08:00 CET/CEST

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

=-------------------------------------------------

1. Angaben zu den Personen, die Führungsaufgaben wahrnehmen, sowie zu den in enger Beziehung zu ihnen stehenden

Personen

a) Name

Titel:

Vorname: Henning

Nachname(n): Gebhardt

2. Grund der Meldung a) Position / Status

Position: Aufsichtsrat

b) Erstmeldung 3. Angaben zum Emittenten, zum Teilnehmer am Markt für Emissionszertifikate, zur Versteigerungsplattform, zum Versteigerer oder zur Auktionsaufsicht a) Name

SFC Energy AG

b) LEI

3912003HZPSTWYICYA50

4. Angaben zum Geschäft/zu den Geschäften a) Beschreibung des Finanzinstruments, Art des Instruments, Kennung

Art: Aktie

ISIN: DE0007568578

b) Art des Geschäfts

Kauf

c) Preis(e) und Volumen

Preis(e) Volumen

16.6 EUR 1643.40 EUR

16.6 EUR 730.40 EUR

16.6 EUR 763.60 EUR

16.6 EUR 3452.80 EUR

16.64 EUR 1830.40 EUR

16.6 EUR 896.40 EUR

16.64 EUR 2728.96 EUR

16.64 EUR 4259.84 EUR

16.66 EUR 1999.20 EUR

16.64 EUR 216.32 EUR

16.66 EUR 2415.70 EUR

16.64 EUR 1031.68 EUR

16.66 EUR 4264.96 EUR

16.62 EUR 132.96 EUR

16.64 EUR 848.64 EUR

16.64 EUR 1847.04 EUR

16.66 EUR 2832.20 EUR

16.66 EUR 1199.52 EUR

16.62 EUR 265.92 EUR

16.64 EUR 482.56 EUR

16.66 EUR 4348.26 EUR

16.68 EUR 2935.68 EUR

16.66 EUR 483.14 EUR

d) Aggregierte Informationen

Preis Aggregiertes Volumen

16.6438 EUR 41609.5800 EUR

e) Datum des Geschäfts

23.12.2024; UTC+1

f) Ort des Geschäfts

Name: Xetra

MIC: XETR

https://www.sfc.com/de/news/...with-a-volume-of-several-million-euro/

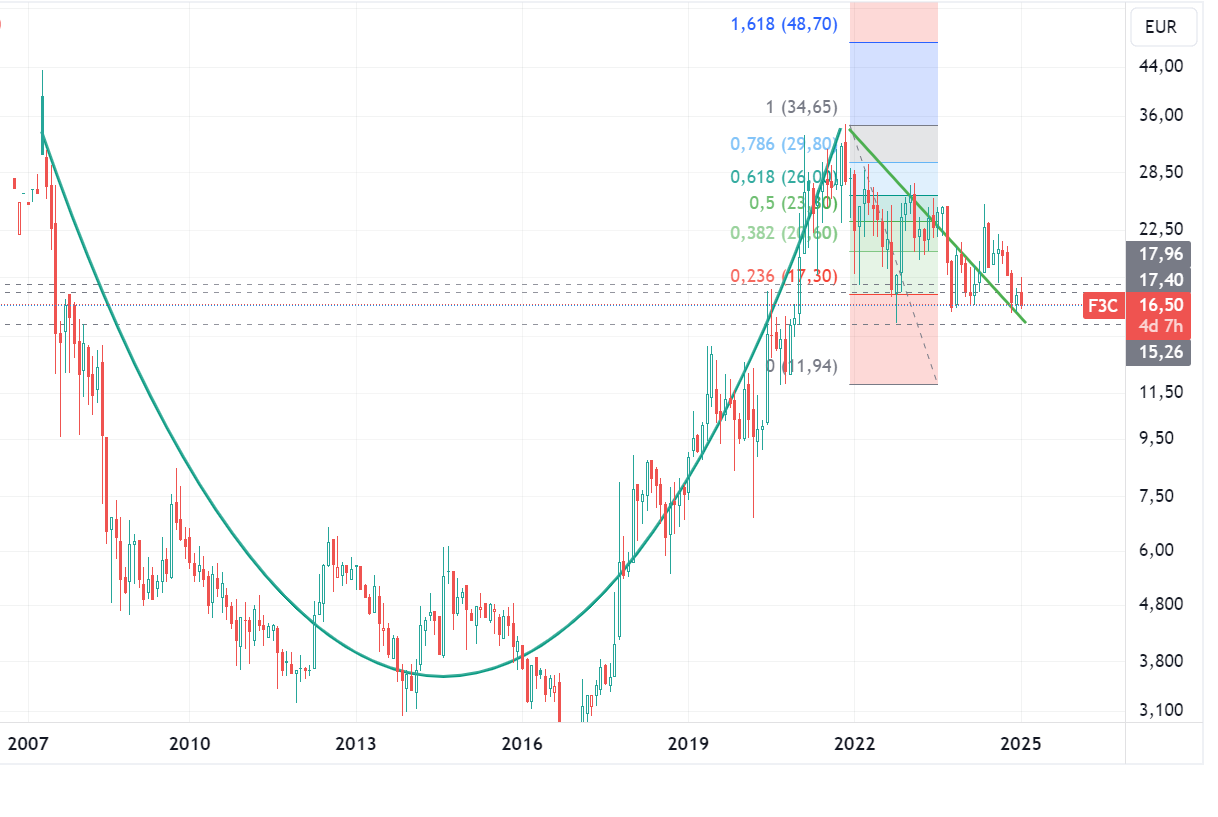

Schwierig zu sagen, ob 15,26 € oder die Retracekante ansteuert werden soll.

Angehängte Grafik:

sfc-27-01-2025.png (verkleinert auf 41%)

sfc-27-01-2025.png (verkleinert auf 41%)

Dazu Auftragseingänge am Fließband.

Der Kurs ist ein Trauerspiel, keine Frage , doch ist eine Tendenz nach oben erkennbar-

Am 25. kommen die Zahlen , das wird sicher Licht ins Dunkle bringen. Ich habe mir eine Position aufgebaut und gehe davon aus das Kurse unter 20 €nicht mehr lange bestand haben werden da es operativ sehr gut bei SFC läuft und die Bilanzen mehr als solide sind.

Optionen

| Boardmail an "HellotheFresh" |

Wertpapier: SFC Energy AG |

„Mit der Eröffnung unserer bisher größten Produktionsstätte in Cluj, Rumänien, im dritten Quartal haben wir zudem die Basis geschaffen, unsere Produktionskapazität für Brennstoffzellen signifikant zu erhöhen und die weltweit steigende Nachfrage zu bedienen. Wir erwarten ein starkes Jahresendgeschäft sowohl beim Umsatz als auch beim Auftragseingang“, so SFC-Chef Peter Podesser am Dienstag."

Optionen

| Boardmail an "altus" |

Wertpapier: SFC Energy AG |

Nicht das aller schlechteste Signal ...

Optionen

| Boardmail an "HellotheFresh" |

Wertpapier: SFC Energy AG |

Fazit:

Trotz der insgesamt guten Aussichten kommt die SFC-Aktie jedoch nicht vom Fleck. In Finanzkreisen wurden zuletzt immer wieder Verkäufe eines institutionellen Investors als Belastungsfaktor angeführt. Ebbt der Verkaufsdruck ab, könnte sich das Bild schnell ändern. Die erste Zielzone liegt dann bei 20/21 Euro. Gelingt es dem Unternehmen im weiteren Jahresverlauf, die erwarteten Umsätze zu liefern und die Profitabilität weiter zu steigern, dürfte der Titel auch wieder in höhere Regionen um 24/25 Euro vorstoßen.

Optionen

| Boardmail an "HellotheFresh" |

Wertpapier: SFC Energy AG |

kann natürlich auch sein ich täusche mich komplett

aber es stehen wirklich sehr viele Vorzeichen auf einen deutlichen Kursanstieg

Marktkapitalisierung von lediglich 300 mio ist halt bei einem Wachstumswert in einer Wachstumsbranche schon sehr hart wenn man bedenkt das man um die 20 mio Gewinn macht und kommendes Jahr der Gewinn auch noch steigen wird.

Dazu die vielen Insider die die Aktie kaufen .... würden die ja nicht machen wenn sie wüssten es steht gerade schlecht um die Aktie bzw um die Auftragslage .

Selten war ich so gespannt auf Zahlen und die Reaktion drauf , da gerade bei kleinen Werten diese enorm sein kann.

300 mio Marktkapialsierung könnte locker im Laufe des Jahres auf 600 mio steigen dann hätten wir ein KGV von 20 was immer noch moderat wäre in einer Wachstumsbranche mit BOOM Fantasien

Optionen

| Boardmail an "HellotheFresh" |

Wertpapier: SFC Energy AG |

- Erfolgreiche Fortsetzung des profitablen Wachstumskurses

- Umsatzprognose am oberen Ende erreicht: Konzernumsatz wächst um 22,5 % auf TEUR 144.754 (2023: TEUR 118.148)

- Ergebnis oberhalb der Prognose: Bereinigtes EBITDA steigt um 45,2 % auf TEUR 22.008 (2023: TEUR 15.158), bereinigte EBITDA-Marge mit 15,2 % deutlich über Vorjahresniveau (2023: 12,8 %)

- Bereinigtes EBIT signifikant um 60,4 % auf TEUR 15.556 (2023: TEUR 9.696) erhöht, bereinigte EBIT-Marge gestiegen auf 10,7 % (2023: 8,2 %)

- Auftragsbestand zum Bilanzstichtag 2024 erhöht auf TEUR 104.583 (31. Dezember 2023: TEUR 81.300)

- Internationalisierung: Asien und Europa sind wachstumsstärkste Regionen

- Prognose 2025: Zweistelliges Umsatzwachstum auf EUR 160,6 Mio. bis EUR 180,9 Mio., EBITDA bereinigt von EUR 24,7 Mio. bis EUR 28,2 Mio. und EBIT bereinigt von EUR 17,5 Mio. bis EUR 20,6 Mio.

https://www.finanznachrichten.de/...den-bereichen-defense-oef-022.htm