SAF Holland - MAN will kaufen !?

Der einzige den ich mir hier vorstellen kann, ist Knorr-Bremse.

Wahrscheinlich haben so einige Investoren die Zahlen erst zum 2. Frühstück so richtig gelesen.

Optionen

| Boardmail an "Luxusasket" |

Wertpapier: SAF Holland SE |

Optionen

| Boardmail an "Luxusasket" |

Wertpapier: SAF Holland SE |

Ich denke dieses Problem besteht auch im Rest von Europa und den USA .

Somit fallen Investionen in neue LKWs erstmal flach.

Das erklärt auch den Kurs von SAF-Holland als LKW-Zulieferer.

Von 20 Euro kommend, dürften die derzeitigen Probleme inzwischen im Kurs eingepreist sein.

Zudem gab es zuletzt Insiderkäufe. Ich denke es geht jetzt wieder aufwärts, erstes Kursziel bei sieben Euro. Kursrücksetzer sind sicher immer noch möglich, bei 4,50 wird nachgekauft.

Also muss ich mich um nichts kümmern und das passiert automatisch? Oder ist das depotabhängig?

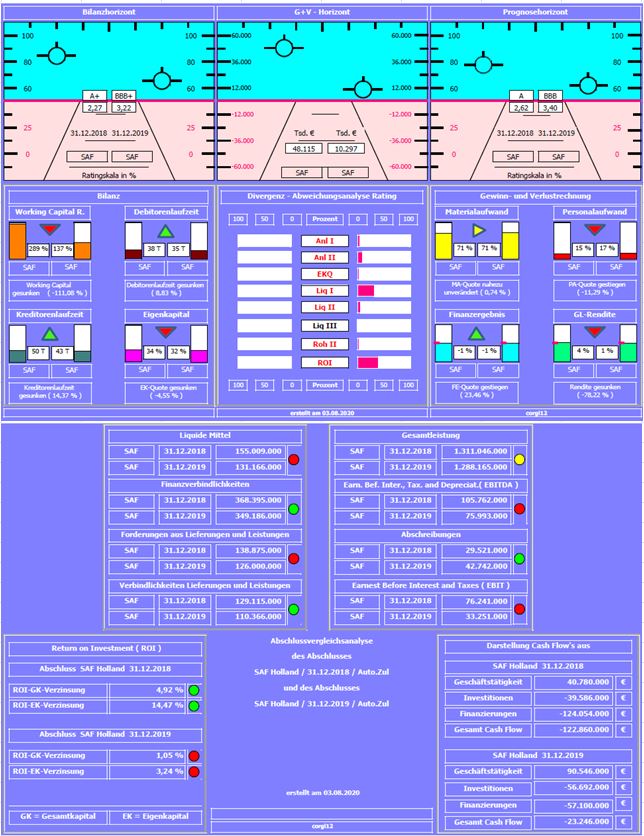

Was ist augenscheinlich: Die Bilanzratingnote hat sich von 2,62 ! auf 3,40 verschlechtert. Welche Faktoren (Kennzahlen) dazu beigetragen haben,

kann an der Divergenzdarstellung abgelesen werden.

Positiv: Debitoren- und Kreditorenlaufzeit verbessert

Negativ: ansonsten haben sich alle relevanten Kennzahlen negativ entwickelt

Resume: Restrukturierungsmassnahmen und die damit verbundenen Aufwendungen und Abschreibungen verhindern den Anschluss an das gute Vorjahresergebnis.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschliessen und auch dort diskutieren.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Lufthansa, Heidelberger Druck, Meyer Burger und SAF.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

saf_2018_2019.jpg (verkleinert auf 79%)

saf_2018_2019.jpg (verkleinert auf 79%)

Optionen

| Boardmail an "Luxusasket" |

Wertpapier: SAF Holland SE |