SAF Holland - MAN will kaufen !?

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: SAF Holland SE |

Bernecker Börsenbriefe:

Der LKW-Zulieferer dürfte 2017 auf den Wachstumspfad zurückkehren. Die Auftrageingänge ziehen spürbar an. Warburg Research hatte zuletzt das Kursziel von 16 auf 17 erhöht. Zudem gilt SAF als Übernahmekandidat. Als potenzieller Bieter wird immer wieder Knorr Bremse gehandelt.

http://www.finanznachrichten.de/nachrichten-2017-04/40372546-saf-holland-steigende-kurse-in-sichtweite-118.htm

Der LKW-Zulieferer dürfte 2017 auf den Wachstumspfad zurückkehren. Die Auftrageingänge ziehen spürbar an. Warburg Research hatte zuletzt das Kursziel von 16 auf 17 erhöht. Zudem gilt SAF als Übernahmekandidat. Als potenzieller Bieter wird immer wieder Knorr Bremse gehandelt.

http://www.finanznachrichten.de/nachrichten-2017-04/40372546-saf-holland-steigende-kurse-in-sichtweite-118.htm

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: SAF Holland SE |

spekulationen über kaufabsichten der Knorr Bremse

Es sei schwierig einzuschätzen, ob an diesen Gerüchten etwas dran sei, schrieb Analyst Tim Schuldt (equinet Bank AG) in einer Studie vom Donnerstag. Der Lkw-Zulieferer bleibe so oder so aber ein attraktives Investment, auch als alleiniges Unternehmen.

http://www.aktiencheck.de/analysen/...Accumulate_Ziel_17_Euro-7826675

http://www.aktiencheck.de/analysen/...Accumulate_Ziel_17_Euro-7826675

leerverkäufe

netto-short- positionen:

1,36% Angelo, Gordon & Co., L.P. (31.03.2017)

0,83% BNP PARIBAS SA (04.04..2017)

0,58% Oxford Asset Management (04.11.2013)

0,50% GSA Capital Partners LLP (20.03.2017)

https://www.bundesanzeiger.de/ebanzwww/wexsservlet

1,36% Angelo, Gordon & Co., L.P. (31.03.2017)

0,83% BNP PARIBAS SA (04.04..2017)

0,58% Oxford Asset Management (04.11.2013)

0,50% GSA Capital Partners LLP (20.03.2017)

https://www.bundesanzeiger.de/ebanzwww/wexsservlet

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: SAF Holland SE |

... nach der Übernahme des Lkw-Bremsspezialisten Haldex weitere Zukäufe. Das kündigte Vorstandschef Klaus Deller an. Welche Firmen er dabei im Visier hat, wollte er nicht sagen'', http://www.handelsblatt.com/unternehmen/industrie/...er/19576168.html

bei SAF-Holland könnte Knorr-Bremse auf "300 Millionen Euro an Cash" zugreifen, https://www.produktion.de/nachrichten/...e-jetzt-saf-holland-113.html

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: SAF Holland SE |

Trotz starkem Gewinnrückgang soll die Dividende auf 0,44 € je Aktie erhöht werden.

Der nach-Steuern-Gewinn (EAT) fiel von 52 auf 43 Mio €.

Und die Eigenkapitalquote fällt seit 3 Jahren jedes Jahr, von 40 auf nun 30% der Bilanzsumme.

Die Analysten sollten doch mal auf die HV kommen, aber da die schon um 8:30 morgends beginnt, hat wohl noch keiner ausgeschlafen.

Warum der Vorstand eine so ausgefallene Zeit ansetzt, habe ich nicht begriffen, ausser er will so wenig wie möglich Aktionäre auf der HV sehen.

Warum macht das die Deutsche Bank AG noch nicht nach?

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: SAF Holland SE |

http://boersengefluester.de/exklusives-scoring-value-aktien/

Unternehmen | Kurs | Börsenwert Streubesitz Mio. | KBV | KGV 2018e | EK-Rendite % | EK-Quote % | EBIT-Marge |

15,94 | 722,97 | 2,58 | 13,98 | 15,5 | 30,12 | 7,32 |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: SAF Holland SE |

"Der schwedische Nutzfahrzeug-Zulieferer Haldex will eine Übernahme durch den Bremsen-Hersteller Knorr-Bremse nicht mehr unterstützen. Die Chance auf eine Genehmigung der Wettbewerbshüter sei mittlerweile sehr gering", http://de.4-traders.com/HALDEX-AB-6491101/news/...rr-zuruck-24679038/

damit könnte SAF-Holland ins visier der Knorr-Bremse geraten (s. oben #3603) - vielleicht war die meldung katalysator für den heutigen rebound des kurses auf über 15

SAF-HOLLAND - "SDAX-Perle mit hoher Dividende": http://www.finanztrends-newsletter.de/2017/06/...mit-hoher-dividende/

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: SAF Holland SE |

http://www.dgap.de/dgap/News/corporate/...r-ebitmarge/?newsID=1021459

aktie ist moderat bewertet:

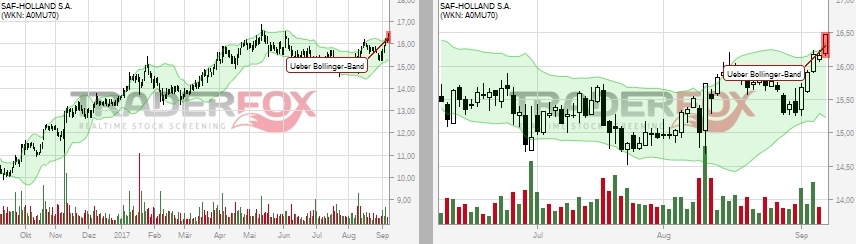

Konzern-Kapitalflussrechnung H1_2017

http://www.equitystory.com/Download/Companies/...-Q2-2017-EQ-D-00.pdf , Seite 28

H1_2017

Mio

55,2 Cashflow vor Änderung des Working Capital

-7,5 Gezahlte /erhaltene Zinsen

-9,6 Gezahlte Ertragsteuern

38,1 Cash Earnings Konzern (Geldfluss aus dem Ergebnis)

x103% entfallen auf Aktionäre (S. 25)

=39,2 Cash Earnings Aktionäre (Geldfluss aus dem Ergebnis)

/45,361 Aktienzahl (Mio)

=0,86 Cash-EpS H1_2017

=1,73 Cash-EpS 2017e (annualisiert)

8,7 Kurs / Cash-EpS 2017e (15/1,73)

aktie ist moderat bewertet:

Konzern-Kapitalflussrechnung H1_2017

http://www.equitystory.com/Download/Companies/...-Q2-2017-EQ-D-00.pdf , Seite 28

H1_2017

Mio

55,2 Cashflow vor Änderung des Working Capital

-7,5 Gezahlte /erhaltene Zinsen

-9,6 Gezahlte Ertragsteuern

38,1 Cash Earnings Konzern (Geldfluss aus dem Ergebnis)

x103% entfallen auf Aktionäre (S. 25)

=39,2 Cash Earnings Aktionäre (Geldfluss aus dem Ergebnis)

/45,361 Aktienzahl (Mio)

=0,86 Cash-EpS H1_2017

=1,73 Cash-EpS 2017e (annualisiert)

8,7 Kurs / Cash-EpS 2017e (15/1,73)

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: SAF Holland SE |

Datum | Kursziel | Kurs bei Veröff. | Analysehaus | Analyst | |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: SAF Holland SE |

{kind=link}

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: SAF Holland SE |

"Haldex könnte Übernahme durch Knorr-Bremse entkommen", http://www.handelsblatt.com/unternehmen/industrie/...en/20295050.html

Der Kampf um Haldex zieht sich schon seit mehr als einem Jahr hin. Im Juli 2016 war der Lkw-Zulieferer SAF-Holland mit der Ankündigung einer Offerte vorgeprescht. Das hatte Knorr-Bremse und den Friedrichshafener Zulieferer ZF auf den Plan gerufen. ZF war mit seinem Angebot allerdings gescheitert, weil die Annahmeschwelle von 50 Prozent verfehlt wurde.

anmerkung: scheitert Knorr-Bremse bei Haldex, könnte sich SAF-Holland als übernahmeziel anbieten

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: SAF Holland SE |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: SAF Holland SE |

Angehängte Grafik:

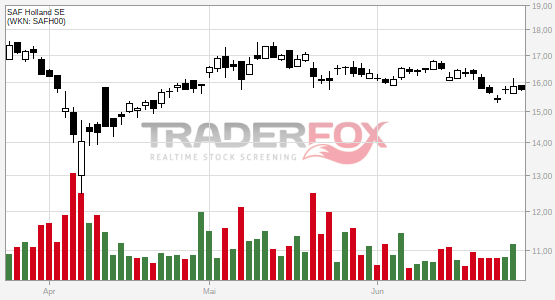

saf-holland.jpg (verkleinert auf 59%)

saf-holland.jpg (verkleinert auf 59%)

Nur leider beim 10-Jahreshoch hast du dich etwas vertan, ist bei mir jedenfalls 19,35€, also knapp über 2,5% ;)

Raymond eine Frage: Wie meinst du das mit "scheitert Knorr-Bremse bei Haldex, könnte sich SAF-Holland als Übernahmeziel anbieten"?

Meinst du, dass Knorr Bremse SAF-Holland übernehmen könnte oder das SAF-Holland wieder versuchen könnte Haldex zu übernehmen.

... prüft Knorr-Bremse eigenen Börsengang, http://www.manager-magazin.de/unternehmen/...b-a-1168633.html#ref=rss

Knorr-Bremse könnte seine 14,9%-beteiligung an Haldex (beteiligungswert rd 73mio) ganz oder zum teil in anteile an SAF-Holland (börsenwert 794mio, kgv 2017e von 18) umschichten, nachdem Haldex (kgv 2017e von 25) seit sept. 2016, als die übernahmeschlacht tobte, ein fünftel an wert verloren hat

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: SAF Holland SE |

Auf jeden Fall werde ich meine SAF-Holland Aktien in naher Zukunft nicht verkaufen.

Wäre jetzt nicht wieder eine gute Möglichkeit für SAF-Holland Haldex zu übernehmen?

Haldex war damals einer Übernahme durch SAF-Holland gar nicht so abgeneigt.

Wie siehst du das?

http://www.dgap.de/dgap/News/corporate/safholland-safholland-passt-geschaeftsjahresprognose-an/?newsID=1030547

◉ bereinigtes EBIT 2017e / EV***

90 Mio (Umsatz 1130mio x 8% bereinigte EBIT-Marge lt. Prognose 09.10.2017)

/948 Mio

=9,5% (= deutlich überm Durchschnitt der Peergroup)

EBIT/EV = "Gewinnrendite" nach Joel Greenblatt's Zauberformel, http://diyinvestor.de/zauberformel/#Die_Gewinnrendite_EBITEV

***Enterprise Value (EV):

17,00 Aktienkurs

x45,361 Zahl umlaufender Aktien (Mio)

Mio

=771,1 Marktwert des Eigenkapitals (market cap)

+135,4 Nettofinanzverschulung (30.06.2017***)

+37,5 Pensionen und ähnliche Verpflichtungen (30.06.2017***)

+4,1 Anteil fremder Gesellschafter am Eigenkapital (30.06.2017***)

=948,2 EV

Enterprise Multiple als primäre Kennzahl: https://valuescope.blog/2017/08/14/fuer-das-wikifolio-verwende-ich-den-enterprise-multiple-als-primaere-kennzahl/

***H1-Bericht: https://corporate.safholland.com/sites/default/files/teaser/downloads/safq2de170810geschuetzt.pdf

90 Mio (Umsatz 1130mio x 8% bereinigte EBIT-Marge lt. Prognose 09.10.2017)

/948 Mio

=9,5% (= deutlich überm Durchschnitt der Peergroup)

EBIT/EV = "Gewinnrendite" nach Joel Greenblatt's Zauberformel, http://diyinvestor.de/zauberformel/#Die_Gewinnrendite_EBITEV

***Enterprise Value (EV):

17,00 Aktienkurs

x45,361 Zahl umlaufender Aktien (Mio)

Mio

=771,1 Marktwert des Eigenkapitals (market cap)

+135,4 Nettofinanzverschulung (30.06.2017***)

+37,5 Pensionen und ähnliche Verpflichtungen (30.06.2017***)

+4,1 Anteil fremder Gesellschafter am Eigenkapital (30.06.2017***)

=948,2 EV

Enterprise Multiple als primäre Kennzahl: https://valuescope.blog/2017/08/14/fuer-das-wikifolio-verwende-ich-den-enterprise-multiple-als-primaere-kennzahl/

***H1-Bericht: https://corporate.safholland.com/sites/default/files/teaser/downloads/safq2de170810geschuetzt.pdf

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: SAF Holland SE |

... nettoergebnis runter, https://traderfox.de/nachrichten/dpa-afx-compact/...berg-und-talfahrt

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: SAF Holland SE |

... von 18,5 auf 19,0 und stuft mit Buy ein, https://news.guidants.com/#!Ticker/Profil/?i=368924

SAF Holland hatte im dritten Quartal nach vorläufigen Zahlen einen Umsatz von 277,1 Mio (+8,3 %) und ein bereinigtes EBIT von 20,9 Mio (VJ: 21,6 Mio) erzielt, http://www.dgap.de/dgap/News/corporate/...prognose-an/?newsID=1030547

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: SAF Holland SE |

Ich finde, dass ist nicht weitgenug gedacht. Mehr Aufträge bedeutet für mich auch, dass die Produkte von SAF-Holland sehr gefragt sind und das auch in der nahen Zukunft so bleiben wird.

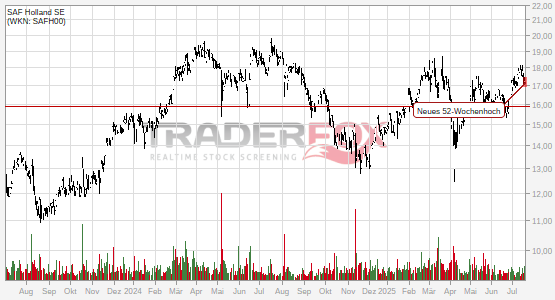

auf dem chart unten sieht man (rot eingezeichneter breakdown), wie schnell (überhastet) und "dumm" handelscomputer auf maschinenlesbare nachrichten reagieren, sie verstehen vom gelesenen nicht immer den sinnzusammenhang:

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: SAF Holland SE |

Angehängte Grafik:

saf-holland.jpg (verkleinert auf 97%)

saf-holland.jpg (verkleinert auf 97%)

aktiencheck.de

Luxemburg (www.aktiencheck.de) - Leerverkäufer BNP PARIBAS SA hebt Netto-Leerverkaufsposition in Aktien der SAF-HOLLAND S.A. stark an:

Die Leerverkäufer des Hedgefonds BNP PARIBAS SA halten die Aktien des Zulieferers für die Lkw-Industrie SAF-HOLLAND S.A. (ISIN: LU0307018795, WKN: A0MU70, Ticker-Symbol: SFQ, Nasdaq OTC-Symbol: SFHLF) unter Beschuss.

Die Finanzprofis der BNP PARIBAS SA mit Sitz in Paris, Frankreich, haben am 17.10.2017 ihre Netto-Leerverkaufsposition von 1,00% auf 1,42% der Aktien der SAF-HOLLAND S.A. ausgebaut.

Derzeit halten die Leerverkäufer der Hedgefonds die folgenden Netto-Leerverkaufspositionen in den Aktien der SAF-HOLLAND S.A.:

1,52% Angelo, Gordon & Co., L.P. (04.07.2017)

1,42% BNP PARIBAS SA (17.10.2017)

0,90% BNP PARIBAS SA (14.08.2017)

0,83% GLG Partners LP (20.09.2017)

0,49% GSA Capital Partners LLP (24.04.2017)

0,46% Macquarie Funds Management Hong Kong Limited (24.05.2016)

0,43% Oxford Asset Management (07.11.2013)

Damit summieren sich die Netto-Leerverkaufspositionen der Leerverkäufer der Hedgefonds derzeit auf mindestens 6,05% der SAF-HOLLAND-Aktien.