SAF Holland - MAN will kaufen !?

... von Hold auf Buy hoch und erhöht Kursziel von €11 auf €15

Current P/E Ratio (ttm) 20.4

Estimated P/E (12/2014) 13.2

http://www.bloomberg.com/quote/SFQ:GR

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: SAF Holland SE |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: SAF Holland SE |

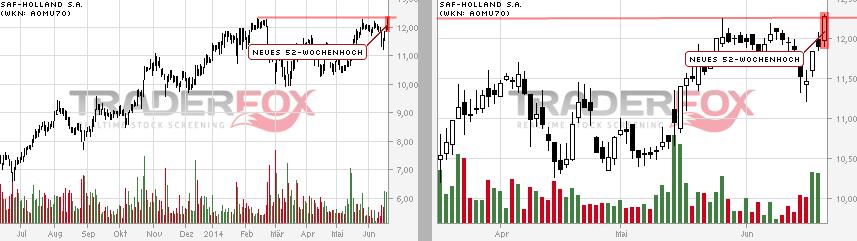

Angehängte Grafik:

saf-holland.jpg (verkleinert auf 59%)

saf-holland.jpg (verkleinert auf 59%)

So, habe mich dann heute auch mal aus SAF verabschiedet. Viel Erfolg Allen noch.

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: SAF Holland SE |

Q2/2014 (gegenüber Q2/2013): umsatz +9%, bereinigtes ebit +22%, meint analyst von Hauck & Aufhäuser, http://www.finanznachrichten.de/...lland-auf-buy-ziel-16-euro-322.htm

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: SAF Holland SE |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: SAF Holland SE |

Was bedeutet das? 3/4 der HV muss der Wandelanleihe zugestimmt haben. Das Ganze muss also ausführlich von SAF vorher kommuniziert und begründet worden sein. Mich wundert vor allem das Volumen...

Thx für kurze Aufklärung

Wenn man sieht welchen Kurs der Wert in den vergangenen 3 jahren zwischen September und Februar in der Regel genommen hat dann besteht eigentlich kein Grund zu Pessimismus für die nächsten Wochen.

Die Frage nur: warum ausgerechnet eine Wandelanleihe? Warum keine "normale" Anleihe oder ähnliches? Bietet diese Wandelanleihe noch bessere Zins-Konditionen? Wo liegen da die Vorteile oder die Notwendigkeit?

Habe diesbezüglich übrigens vor 10 Tagen die IR angefragt (am 07.09). Anwort: keine Antwort! Auch eine interessante Art, als IR den Kontakt zu Aktionären und Unternehmens-Anteilshaltern zu pflegen und über die Hintergründe und Notwendigkeit (fragwürdige Plausibilität) der alle Aktionäre direkt betreffende Verwässerung zu informieren. Was für eine Arroganz...

Optionen

| Boardmail an "Kampfschwein300" |

Wertpapier: SAF Holland SE |

Aber so wie ich mich kenne wird es wieder der Klassiker: Verluste werden Realisiert und die Gewinne werden liegen gelassen ;).

Optionen

| Boardmail an "Kampfschwein300" |

Wertpapier: SAF Holland SE |

Alle Werke arbeiten derzeit auf Höchstlast und der Auftragseingang ist nur minimal Rückgängig. Die Jahresbilanz und die Aussichten für die Zukunft werden sehr positiv ausfallen...

Die eindeutigsten Kaufempfehlungen der Analysten (Verhältnis KAUF/HALTEN/VERKAUF) werden im übrigen derzeit auf SAF und Grammer gegeben, und zwar jeweils mit heftigen Kurszielen von bis zu 50%. Das CRV scheint hier also nich sooo schlecht...

Allein im ersten halben Jahr 2014 hat SAF 0,47 EUR pro Aktie verdient. Mit Gewinnmultiple 12 ergäbe das allein schon ein Kursziel von 5,65 EUR...

Und da die Leute bei SAF weiter voll ausgelastet arbeiten, darf man wohl davon ausgehen, dass es am Ende des Jahres nicht bei diesen 0,47 EUR pro Aktie bleiben wird...